investment newsletter

ING Luxembourg S.A. - 52, route d’Esch L-2965 Luxembourg - T.+352 44 99 1 - www.ing.lu1

INVESTMENT

NEWSLETTER

1.

Le mois de décembre marque l'entrée officielle de

l'hémisphère nord dans sa période hivernale. Les

jours raccourcissent et la consommation d'éner-

gie augmente (les lumières sont allumées plus

tôt, les radiateurs tournent à plein régime, sans

oublier l’énergie qu'utilisent les décorations élec-

triques de Noël...). L'un des sujets majeurs qui fait

la une depuis juillet dernier est la forte baisse des

cours du pétrole. Cette tendance s'est intensifiée

en décembre après que l'Organisation des pays

exportateurs de pétrole (OPEP) ait refusé de réduire

sa production pour endiguer la chute des cours.

L'OPEP a indiqué ne pas souhaiter intervenir dans

l’équilibre de l'offre et de la demande, préférant

ainsi laisser les marchés financiers déterminer le

prix du pétrole. Les prix du pétrole brut atteignent

désormais leur niveau le plus bas depuis 2009.

Si cette baisse peut être perçue comme une bonne

nouvelle pour les consommateurs d'énergie, elle

a toutefois engendré une poussée de volatilité et

d'aversion au risque sur les marchés financiers.

La fin de l'année se caractérise habituellement

par une diminution de la liquidité sur les marchés.

En 2014, cette diminution a été exacerbée par les

craintes des investisseurs concernant la forte

réduction des revenus pétroliers de plusieurs pays

exportateurs. A cela se sont ajoutées la perspective

d'une crise financière imminente en Russie et la

situation politique en Grèce. Enfin, la volatilité qui

a affecté la tendance des marchés en décembre

s'explique également en partie par l'ajustement

du positionnement des investisseurs, sachant que

bon nombre d'entre eux avaient auparavant accru

leur exposition au risque dans l'anticipation d'un

rebond en fin d'année. Les espoirs d'un rebond

restant vains, il leur a fallu réduire leurs positions

longues, ce qui a eu pour effet d'intensifier la pres

-

sion à la vente.

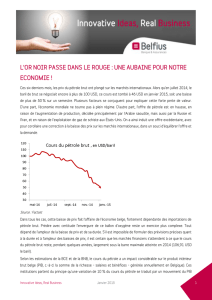

Les graphiques ci-dessous montrent que la baisse

des cours du pétrole (graphique 2) s'est poursui-

vie jusqu'à la mi-décembre avant de se stabiliser

quelque peu. Les marchés d’actions (graphique 1)

ont imité ce repli durant la première quinzaine du

mois puis ont rebondi, les marchés émergents

sous-performant toutefois les marchés développés.

JANVIER 2015

BULLETIN D’INFORMATION MENSUEL

ENVIRONNEMENT

MACROÉCONOMIQUE

1. Environnement macro-économique

2. Stratégie d’investissement

Chère cliente, Cher client,

L’objectif de notre bulletin d’information

est de communiquer sur deux points

qui nous sont essentiels :

ING Luxembourg S.A. - 52, route d’Esch L-2965 Luxembourg - T.+352 44 99 1 - www.ing.lu2

INVESTMENT

NEWSLETTER

Il convient dès lors de s'interroger sur les consé-

quences de la baisse des cours du pétrole pour

l'économie mondiale. Les données historiques

laissent penser que , dans le scénario économique

actuel, le niveau peu élevé des prix du brut pourrait

être positif pour la croissance mondiale et les

marchés financiers. L'effet net de la baisse des

cours du pétrole pourrait conduire à une réduc-

tion de l'excès d'épargne et à une augmentation

des dépenses des ménages. La baisse des prix du

brut peut ainsi constituer une sorte de réduction

d'impôt pour les ménages et la consommation

représente la part la plus importante du produit

intérieur brut (PIB), se qui en définitive stimulera la

croissance économique. Cette baisse a également

pour conséquence un repli des taux d'inflation (et

des anticipations d'inflation). Dans le cas de la zone

euro et du Japon en particulier, il est à craindre

que la chute des prix du pétrole n'accélère ainsi la

baisse des anticipations d'inflation. La Banque du

Japon a déjà réagi en conséquence en renforçant

son programme d'assouplissement quantitatif.

Si cela s'avère insuffisant, il est probable qu'elle

prendra de nouvelles mesures. La Banque centrale

européenne (BCE) reste la seule grande banque

centrale qui s'est jusqu'ici abstenue de recourir

à l'achat d'emprunts d'État. Cependant son pré-

sident, Mario Draghi, s'est évertué à convaincre

Graphique 2

Source : Bloomberg. Evolution des cours du pétrole en

décembre (contrats à terme sur le brut WTI et le Brent)

Graphique 1

Source : Bloomberg. Performance des actions

en décembre à l'aune des indices MSCI

(Europe, Amérique du Nord et marchés émergents)

JANVIER 2015

BULLETIN D’INFORMATION MENSUEL

ING Luxembourg S.A. - 52, route d’Esch L-2965 Luxembourg - T.+352 44 99 1 - www.ing.lu3

INVESTMENT

NEWSLETTER

les marchés que la Banque fera tout son possible

pour relancer la croissance et l'inflation. Dès lors,

la perspective d'un assouplissement quantitatif

souverain (c-à-d l'achat d'emprunts d'État) semble

inévitable.

La baisse des cours du pétrole n'est cependant

pas de bon augure pour les sociétés énergétiques.

Si l'on se fie à l'expérience, leurs bénéfices pour-

raient se contracter fortement en 2015. Le secteur

offre certes un rendement du dividende attrayant

(3,7%) mais la perspective d'une forte baisse des

bénéfices amène les investisseurs à remettre

en question la durabilité de ces dividendes. En

revanche, le repli des cours du brut pourrait être

une bonne nouvelle pour la rentabilité des entre-

prises hors secteur énergétique. Les ménages

verront leur pouvoir d'achat augmenter, ce qui

est susceptible de soutenir les valeurs des biens

de consommation cycliques, voire certains titres

de la consommation de base.

La poussée de volatilité et d'aversion au risque

provoquée par la baisse des prix du brut assom-

brit également les perspectives des marchés

obligataires. Les effets ont été particulièrement

ressentis dans les segments les plus risqués tels

que les obligations à haut rendement et la dette

des marchés émergents. Les obligations des pro-

ducteurs d'énergie représentent 16% de l'univers

des obligations à haut rendement aux États-Unis

et la dégringolade des prix du pétrole a engendré

des ventes massives dans ce secteur. La volatilité

de la dette des marchés émergents a également

fortement augmenté en décembre, la baisse des

cours du pétrole ayant eu une incidence immédiate

sur les pays exportateurs les plus fragiles comme

l'Angola, l'Équateur, le Gabon et le Venezuela. Les

pays importateurs de pétrole (en Asie notamment)

pourraient par contre y trouver un avantage, mais

ce scénario n'est pas réellement intégré dans le

prix de leurs obligations, dans la mesure où le

sentiment global vis-à-vis des marchés émergents

est désormais franchement négatif.

En définitive, il est probable que la baisse des

cours du pétrole soit une bonne nouvelle pour la

croissance mondiale à moyen terme. Cependant,

de fortes fluctuations des prix relatifs pourraient

perturber la tendance à court terme, compte tenu

du temps nécessaire à l'ajustement de l'économie

réelle. Ce risque s'est traduit par l'accroissement

de la volatilité des marchés financiers et les ventes

massives subies par certaines classes d'actifs.

Les prévisions anticipent une croissance de 3% de

l'économie mondiale en 2015, ce qui représente une

légère amélioration par rapport au chiffre de 2,9%

attendu pour 2014. Notons toutefois la différence

de trajectoire entre économies développées et

économies émergentes, avec une accélération dans

le premier cas et un ralentissement dans le second.

L'économie américaine se montre de loin la plus

résistante et demeure largement soutenue par la

politique monétaire accommodante de la Réserve

fédérale. La croissance du PIB au 3

e

trimestre est

ressortie à +5,0%, soit largement au-delà du chiffre

de +3,9% estimé précédemment. La dynamique du

marché de l'emploi reste solide et les prix des loge-

ments progressent. D'autres secteurs économiques

montrent également des signes d'accélération. Le

dollar s'est apprécié de près de 12% contre l'euro

en 2014. Une telle hausse serait normalement sus-

ceptible d'avoir un effet négatif sur la croissance,

mais la baisse des cours du pétrole compense en

partie l'appréciation du billet vert.

L'économie européenne n'a pas encore retrouvé

son niveau d'avant la crise. L'inflation sous-jacente

est au plus bas et les anticipations d'inflation font

l'objet de pressions baissières. Les facteurs positifs

sont la dépréciation de l'euro et la baisse des cours

du pétrole qui pourraient doper le sentiment des

ménages et la confiance des entreprises. Cette

embellie du sentiment et de la confiance devrait

contribuer à stimuler la consommation et à allé-

ger par ailleurs la pression baissière sur l'infla-

tion. L'autre bonne nouvelle est la détermination

apparente de la BCE à tout mettre en œuvre pour

atteindre ses objectifs.

La reprise japonaise depuis l'augmentation de la

TVA en avril n'a pas été à la hauteur des attentes.

Face à ce constat, la Banque du Japon a renforcé

ses mesures d'assouplissement monétaire et le

Premier ministre Shinzo Abe a reporté le deuxième

volet du relèvement de la TVA. Les données macro-

économiques japonaises font état d'une certaine

vigueur de l'activité, comme en témoignent les

chiffres encourageants des exportations. Toutefois,

d'autres enquêtes continuent de mettre en lumière

JANVIER 2015

BULLETIN D’INFORMATION MENSUEL

1

/

4

100%