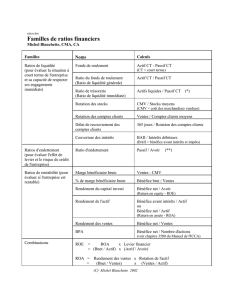

La technique d`analyse financière par les ratios

La technique d'analyse

financière par les ratios

Un ratio est un rapport entre deux grandeurs caractéristiques

extraites des documents comptables permettant une approche du

risque que représente l'entreprise pour ses partenaires (associés,

banquiers, Fournisseurs)

Le ratio peut-être exprimé en pourcentage, en jours, en dirhams,

ou sous forme de quotient.

Le ratio présente plusieurs intérêts :

•- Permet de passer des valeurs brutes aux valeurs relatives

•- Permet une comparaison financière aussi bien interne

qu'externe

Nous distinguons 6 classes de ratios :

•Les ratios de structure

•Les ratios de gestion ou d'activité

•Les ratios d'endettement ou de structure financière

•Les ratios de liquidité

•Les ratios de rendement

•Les ratios de rentabilité

I - Les ratios de structure:

Exemple de commentaire :

•La part de l'actif immobilisé est de 30 %

•Les capitaux propres représentent 35 % des ressources de l'entreprise

•L'intérêt des ratios de structure apparaît au niveau de la

comparaison soit par rapport à ceux d'un concurrent, soit à ceux

antérieurs.

II- Ratios d'endettement et de structure financière :

Ratio de fonds de roulement

si ce dernier est supérieur à 1 ceci implique que l'entreprise arrive à

financer ses immobilisation et qu'elle lui reste une partie pour le

financement de son besoin de financement lié au cycle d'exploitation.

•Ressources stables / Immobilisations

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

1

/

21

100%