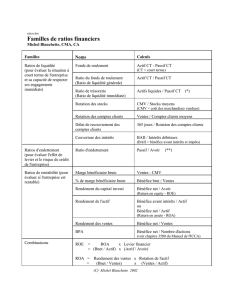

Valeur ajoutée - Ressources Aunege

Valeur ajoutée

1) Définition

Il s’agit de la création de valeur ou accroissement de valeur que l’entreprise apporte aux biens

et services en provenance de tiers qui sont consommés dans le cadre de ses activités

courantes. Elle représente donc la richesse dégagée par l’entreprise et permet de mesurer

l’efficacité des moyens de production (force de travail et outils de production). La valeur

ajoutée est partagée entre les différents partenaire de l’entreprise : les actionnaires

(dividendes), les créanciers (frais financiers), l’État (impôt), le personnel (salaires et charges

sociales) et l’entreprise elle-même (autofinancement).

Elle est calculée avant prise en considération des charges de dépréciation. Il s’agit d’une

valeur brute. Elle est issue de la comptabilité nationale et ses premiers usages furent macro-

économiques. La VA mesure également la contribution spécifique de l’entreprise à

l’économie nationale, c’est-à-dire le poids économique d’une entreprise. En effet la somme

des VA permet de quantifier le PIB, c’est-à-dire la richesse créée par le pays. Elle autorise

donc les comparaisons temporelles et spatiales.

Mais son utilité est reconnue par les gestionnaires d’entreprises qui l’emploient dans divers

ratios leur permettant en particulier de juger de la productivité d’une entreprise

(Production/VA, VA/effectif) et aussi à travers l’évolution de sa structure. La VA doit servir

les besoins d’information de toutes les parties prenantes et offrir un terrain de dialogue entre

celles-ci notamment à propos des problèmes de répartition de la richesse économique

produite. La valeur ajoutée permet donc d’apprécier les structures de l’entreprise et leur

rendement en la comparant aux charges de personnel, aux effectifs, aux investissements et aux

résultats.

2) Ratios construits sur la VA

Taux de VA :

Ce ratio traduit la structure de production de l’entreprise :

- si ce taux est compris entre 12% et 20%, nous avons à faire à une entreprise du secteur

commercial

- si ce taux est supérieur à 30%, il s’agit du secteur industriel

L’analyse de l’évolution de la VA permet de détecter si les méthodes de production ont

changé. Ainsi, une baisse de la VA peut traduire un recours à la sous-traitance.

1

/

1

100%