Définition des ratios utilisés

Définition des ratios utilisés

1

Définition des ratios utilisés

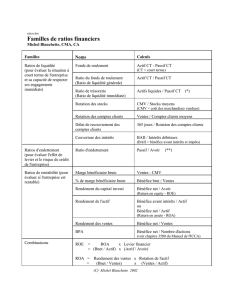

FONDS DE ROULEMENT

Le fonds de roulement (FR) est la différence entre le passif permanent et l’actif permanent. Si la différence

est positive, elle sert à financer le Besoin en fonds de roulement (BFR). Ce besoin est la partie des actifs

à court terme (stocks et créances clients) qui n’est pas financée par les ressources à court terme et qui doit

l’être par le fonds de roulement, afin de ne pas avoir une trésorerie déficitaire.

Ce ratio est corrélé à la taille du bilan et indique le niveau d’activité de l’entreprise. Un ratio trop bas expose

l’entreprise à des difficultés financières et s’il est trop haut, cela signifie qu’elle immobilise des capitaux au

détriment de sa rentabilité.

Ce ratio est corrélé au compte de résultats et est proportionné à l’importance du chiffre d’affaires.

Définition des ratios utilisés

2

LIQUIDITE

Le current ratio met en relation les actifs circulants sans les créances à plus d’un an et le passif à court

terme. Plus le ratio est supérieur à 1, plus la liquidité est ample avec un fonds de roulement positif. Il mesure la

capacité de l’entreprise à respecter ses obligations financières à court terme.

L’acid test est une mesure plus stricte de la liquidité. Il élimine du current ratio les éléments moins liquides.

Plus le ratio est supérieur à 1, plus la liquidité est abondante.

SOLVABILITE

L’indépendance financière établit la part des capitaux propres dans l’ensemble des moyens mis à la

disposition de l’entreprise. Un ratio supérieur à 50 % implique que les dettes sont couvertes par les capitaux

propres. Plus le ratio est élevé, plusl’endettement est faible.

Définition des ratios utilisés

3

Le ratio de l’endettement à long terme indique dans quelle mesure les dettes à long terme sont couvertes par

les capitaux propres. Il est défini comme le rapport entre, d’une part, les provisions, les impôts différés et les

dettes à plus d’un an et, d’autre part, les capitaux propres. Un ratio inférieur à 100 % signifie que l’ensemble des

dettes à long terme est couvert par les capitaux propres. Plus ce ratio est petit, meilleure est la solvabilité.

Le degré d’autofinancement est un indicateur cumulé de la rentabilité passée de l’entreprise et de sa

politique de dividendes. Il établit la part des réserves et du bénéfice (perte) reporté(e) dans le passif total.

Le ratio du cashflow sur fonds de tiers mesure la part des dettes qui pourrait être remboursée par le

cashflow de l’exercice. Un taux de couverture élevé indique que l’entreprise serait capable de supporter un

endettement supplémentaire ou qu’elle dispose d’une marge de sécurité à l’égard d’une détérioration

éventuelle du cashflow.

Définition des ratios utilisés

4

RENTABILITE

1

/

4

100%