Les liquidations sont une forme particulière de soldes : comme ceux

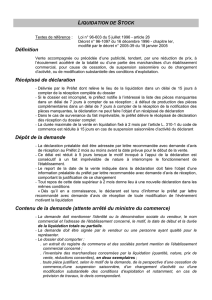

Les ventes en liquidation

Les liquidations sont une forme particulière de soldes : comme ceux-ci, il s'agit de ventes

accompagnées ou précédées de publicité et annoncées comme tendant, par une réduction

de prix, à l’écoulement accéléré de la totalité ou d’une partie des marchandises d’un

établissement commercial. La différence entre les deux types de ventes porte sur le motif de

l'écoulement du stock. Pour les liquidations, la décision d'écouler le stock résulte de la volonté

du commerçant :

soit de cesser son commerce ( exemple : vente du

fonds, départ à la retraite...),

soit de changer d’activité ou procéder à une

suspension saisonnière,

soit d'en modifier substantiellement les conditions

d’exploitation (exemple : travaux importants

empêchant l'accès de la clientèle pendant un

certain temps ou nécessitant le déplacement des

marchandises ; changement de réseau de

franchise ...)

Les liquidations sont des ventes soumises à déclaration préalable auprès du préfet du

département où ces opérations sont réalisées.

Ce nouveau régime, qui remplace celui de l'autorisation, a été prévu par l'ordonnance n° 2004-

274 du 25 mars 2004 portant simplification du droit et des formalités pour les entreprises.

Doit faire une déclaration préalable, le commerçant qui, justifiant de l’un des motifs précités,

souhaite procéder à une opération commerciale cumulant les 3 éléments suivants :

une publicité

une annonce d’un écoulement accéléré de la

totalité ou d’une partie des marchandises

une réduction de prix

Ces éléments s'analysent comme pour les soldes.

L'absence d'un élément dispense le commerçant de la déclaration préalable : par exemple, un

commerçant peut cesser son activité sans faire de déclaration préalable s'il n'envisage pas de

faire de publicité.

A contrario, le fait d’avoir fait la déclaration, va permettre au commerçant d’utiliser le terme

« liquidation », d’annoncer un écoulement accéléré du stock par exemple « tout doit

disparaître, etc…

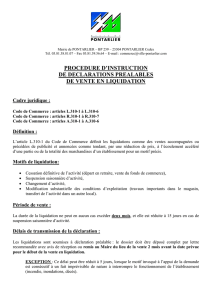

Les obligations du commerçant qui procède à une liquidation

La demande

Elle est faite auprès du préfet par LRAR, au moins 2 mois avant la date

prévue, au moyen d’un modèle-type annexé à l’arrêté du 26 janvier 2005 ;

Le dossier doit comporter certains documents et informations notamment le

motif, la durée et un inventaire détaillé des marchandises à liquider ;

Le délai peut être réduit à 5 jours en cas d’urgence ;

Le préfet doit délivrer un récépissé dans les 15 jours suivant la réception du

dossier ;

Il informe la chambre de commerce de la demande.

La vente

Elle ne peut avoir lieu qu’après réception du récépissé de déclaration et ne

peut excéder deux mois (15 jours si suspension saisonnière) ;

Tout report de date ou modification de l’événement motivant la liquidation doit

être porté à la connaissance du préfet par LRAR ;

Il est interdit de proposer à la vente d’autres marchandises que celles figurant

à l’inventaire déposé.

Information et publicité

Sur les lieux de vente, une copie du récépissé de déclaration doit être affiché

et visible depuis la voie publique ;

Toute publicité concernant l’opération de liquidation ne peut porter que sur les

produits figurant à l’inventaire ;

Elle doit en outre mentionner la date du récépissé ainsi que la nature des

marchandises vendues si la liquidation ne porte pas sur la totalité des

produits vendus par l’établissement.

1

/

2

100%