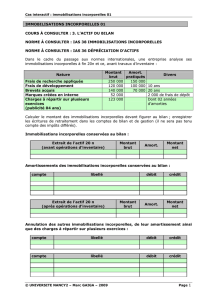

Immobilisations incorporelles : IAS 38, IAS 36, IFRS 5

Chapitre 7 : Les immobilisations incorporelles

IAS 38 / IAS 36 / IFRS 5

I. Les normes IASB

a. Définition des immobilisations incorporelles

Selon l’IAS 38 une immobilisation incorporelle est un actif non monétaire identifiable sans substance physique.

Les dépenses liées des éléments incorporels qui ne rentrent pas dans la définition sont alors comptabilisés en

charges lorsqu’elles sont encourues, cela concerne notamment :

- Les frais de recherches et de développements (cependant les frais de développement réalisé en

interne sont immobilisés) ;

- Les dépenses liés au démarrage d’une activité ou d’une entreprise toujours en charges ;

- Les dépenses de formation en charges ;

- Les dépenses de publicité et ou de promotion ;

- Les dépenses de délocalisation ou de réorganisation de tout ou partie d’une entreprise.

Selon l’IAS 38 un élément incorporel ne sera comptabilisé en actif incorporel que s’il répond aux critères

suivants :

- Il est probable que des avantages économiques futurs relatifs à cet actif bénéficieront effectivement à

l’entreprise ;

- Le coût de cet actif peut être mesuré de façon fiable.

b. Evaluation des immobilisations incorporelles

i. Acquisition séparée

L’évaluation doit se faire au cout d’achat qui est égal :

Prix d’achat

+ Droit de douane

+ Taxes non récupérables

+ Toutes dépenses attribuables à la préparation de cet actif en vu de l’utilisation envisagée

-RRR

ii. Acquisition dans le cadre d’un regroupement d’entreprise

L’évaluation devra être faite à la juste valeur à la date d’acquisition.

iii. Echange d’actif incorporel

L’évaluation devra être faite à la juste valeur de l’actif remit en échange à la date de l’échange.

c. Les immobilisations incorporelles générés en interne : Le cas des frais de recherche et

développement

Les frais de recherche encourus pendant la phase de recherche doivent être enregistrés en charge au cours de

la période. En revanche en ce qui concerne les frais de développement il convient de les enregistrer à l’actif en

immobilisation mais il y a des conditions à cette inscription :

- La faisabilité technique de l’achèvement de l’actif incorporel afin de pouvoir l’utiliser ou le vendre ;

- Intention de compléter la production de l’actif pour le vendre ou l’utiliser ;

- Il faut la capacité de vendre ou d’utiliser l’actif produit ;

- L’aptitude de l’actif à générer des avantages économiques futurs ;

- Il faut l’existence de ressources suffisantes pour mener à bien le projet ;

- Il faut la capacité à mesurer de façon fiable les coûts liés au projet.

d. Evaluation à la clôture des actifs incorporels

Ils seront évalués soit :

- La méthode du coût amorti ;

- La méthode de la réévaluation avec possibilité de faire que les incorporels à la différence de la France

où il faut faire les financiers avec les corporels. Toutefois, les marques sont exclues de la réévaluation !

II. Les normes françaises

Il existe quelques divergences entre le PCG et la norme IAS 38 :

- Les frais d’établissement sont en PCG constatés en charge (méthode préférentielle) mais il y a

possibilité de les activés. Alors que dans la norme IAS 38 il est impossible d’activer ce type de dépense.

C’est obligatoirement une charge.

- Les frais de développement : En PCG si les conditions sont réunies ils sont alors constatés à l’actif

(méthode préférentielle). Mais il y a une option pour les frais de développement pour une

comptabilisation en charge. En norme IAS 38 les frais de développement sont systématiquement

activés lorsque les conditions sont activés sans option possible.

- La réévaluation libre des immobilisations incorporelles est interdite en PCG alors qu’elle est autorisée

en norme IAS 38.

1

/

2

100%