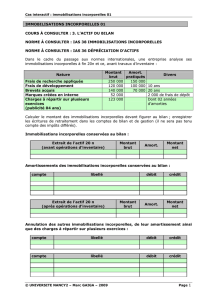

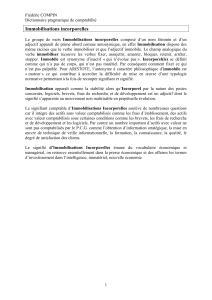

Section II- LA CLASSIFICATION DES COMPTES

La terminologie utilisée dans le SYSCOA est précise et permet d’identifier un

certain nombre de classes de comptes.

I/- Les classes

Les comptes sont répartis en neuf classes.

a/- Les classes de bilan

Classe 1 : C’est la classe des comptes de ressources durables. Ces comptes

indiquent le montant des ressources permanentes apportées par les associés et les tiers. Ils

comprennent :

- les ressources propres externes ;

- les ressources propres internes : ex. : le résultat ;

- les ressources permanents étrangères : ex. : emprunt et dettes assimilées

subventions d’investissement ;

- les provisions pour risques et charges, les provisions réglementées.

Classe 2 : C’est la classe des comptes d’immobilisation. Les comptes concernent

les biens destinés à servir de façon durable au sein de l’entreprise. On y distingue :

- les charges immobilisées : frais d’établissement (201), charges à étaler

(202) ;

- les immobilisations incorporelles : droit au bail, brevet d’invention ;

- les immobilisations corporelles : terrains, bâtiments, matériels ;

- les immobilisations financières : prêts.

Classe 3 : C’est la classe des comptes de stock. Les stocks sont constitués par

l’ensemble des marchandises , matières, produits intermédiaires, produits finis qui

interviennent dans le cycle d’exploitation. Ces stocks sont destinés à être vendus ou

transformés à bref délai.

Classe 4 : C’est la classe des comptes de tiers. Les comptes de la classe retracent

les relations entre l’entreprise et les tiers. Ils indiquent les dettes et créances autre que

celles des classes 1 et 2. Ex.. : Fournisseurs, Clients, Etat, Organismes Sociaux, etc.

Classe 5 : C’est la classe des comptes financiers. Ils enregistrent les opérations

relatives aux espèces, aux chèques, aux effets de commerce, aux titres, etc. ainsi qu’aux

opérations avec les établissements de crédit.

b/- Les comptes de gestion

Classe 6 : Les comptes de charges liées à l’activité ordinaire. La classe 6 permet

d’enregistrer les charges liées à l’activité ordinaire de l’entreprise qui est décrite comme

l’ensemble des opérations réalisées par l’entreprise et ayant un caractère récurrent

(pouvant se répéter). Ils enregistrent :

- la valeur d’entrée des biens (approvisionnement, marchandises) et des

services consommés par l’entreprise.

- la contrepartie comptable de certaines dépenses effectuées par

l’entreprise ou en vertu d’une obligation légale.

Classe 7 : C’est la classe des comptes de produits liés à l’activité ordinaire. Ces

comptes saisissent les opérations de vente de biens ou services non encore vendus. Ils

enregistrent aussi d’autres types de produits. Exemple : ventes de marchandises,

production stockée, etc.

Classe 8 : C’est la classe des comptes de charges et produits hors activité

ordinaire. Ces comptes enregistrent les charges et les produits se rapportant à des

opérations non liées à l’activité ordinaire de l’entreprise.

Le critère retenu est, comme pour les opérations ordinaires, le caractère non

récurrent.

c/- Autre classe

Classe 9 : C’est la classe des comptes des engagements hors bilan et des comptes

de la comptabilité analytique.

L’utilisation de cette classe est facultative.

d/- La codification des comptes

La codification des comptes dans le SYSCOA se fait sur la base des numéros

déterminés selon le système dit décimal. Dans ce système les numéros comportent au

moins deux chiffres. Le premier représente la classe à laquelle appartient le compte.

Exemple : Quand on a 21 « Immobilisation incorporelles », le chiffre 2 renvoie aux

immobilisations.

Le 2ème chiffre indique une division de la classe :

Le 3ème chiffre permet de préciser les subdivisions du compte à 2 chiffres :

On peut aussi subdiviser un compte à 3 chiffres en plusieurs comptes à 4 chiffres

qui, à leur tour, peuvent être subdivisés selon le même procédé.

Les niveaux de profondeur dans la subdivision d’un compte est fonction de critères

comme :

- la taille de l’entreprise ;

- le niveau d’organisation ;

- les besoins d’information interne en son sein.

2

21 Immobilisations incorporelles

22 Terrains

2

215 Fonds commercial

216 Droit au bail

II/- Les comptes à 3 chiffres terminés par un zéro

Lorsque l’entreprise n’a pas besoin à recourir à des subdivisions de ces comptes,

elle peut limiter le nombre de chiffres à deux et les compléter par un zéro.

Exemple : pour enregistrer ses immobilisations incorporelles, une entreprise a le choix

entre 3 solutions :

- utiliser un compte unique 21 immobilisation incorporelle ;

- utiliser un compte unique 210 immobilisation incorporelle ;

- utiliser un compte spécifique pour chaque élément d’immobilisation

incorporelle.

Exemple : 211 Frais de recherche de développement ;

212 Brevets, Licences, etc.

On peut recourir toutefois à une solution intermédiaire qui consiste à regrouper

dans un compte unique tous les comptes d’immobilisations incorporelles (210.

immobilisations incorporelles) et d’isoler dans un compte 215 le fonds commercial.

III/- Les comptes individuels

L’organisation comptable de l’entreprise peut l’amener à identifier des centaines

voire des milliers de clients ou fournisseur et à attribuer à chacun d’eux un compte. Dans

ce cas la numérotation des comptes individuels ne respecte pas totalement la codification

décimale.

Exemple : une entreprise ayant 900 fournisseurs va donc utiliser 401 001 Fournisseur

Ndiaye ; 401 002 fournisseur Seck ; etc.

Codification décimale : 401 ; Hors codification décimale : 001, 002.

IV/- Les comptes ayant un 9 en 3° ou 4° position

Lorsqu’un compte a un neuf en 3° ou 4° position, cela signifie généralement qu’il a

un solde normal d’un sens opposé à celui ou ceux des comptes ayant les mêmes deux

premiers chiffres.

Exemple : 409 fournisseurs débiteur ; 609 Rabais, remises, ristournes obtenues.

V/- Autres constantes dans les comptes

Dans les comptes de variation de stocks, le chiffre 3 rappelle le rattachent à des

comptes de stock.

Un 8 et un 9 en 2° position indiquent respectivement un compte d’Amortissements

et un compte de provisions.

1

/

5

100%