kholle-2-2016 - WordPress.com

C.Vernet ECE2

ESH 2016-2017 N.Danglade

1

ECE 2 – 2016/2017

Sujet de Khôlle n°2

A l’aide de vos connaissances personnelles et du dossier documentaire, vous traiterez le sujet suivant :

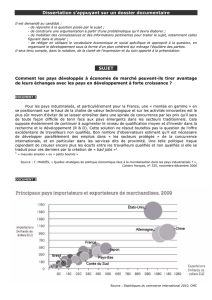

Commenter la dynamique de désindustrialisation de l’économie française

Document 1

Source : Guillaume Daudin, Sandrine Levasseur, « Délocalisations et désindustrialisation », Alternatives

Economiques Hors-série n° 064 - février 2005.

Document 2

Source : P.N.Giraud et T.Weil « L’industrie française décroche-t-elle ? », Doc’en poche, La documentation

française, 2013

Document 3 : un changement structurel de la structure productive

Entre l’après-guerre et 2012, la part de l’agriculture dans la valeur ajoutée a été divisée par dix (en valeur),

celle de l’industrie divisée par deux, tandis que les services passaient de 48 à 79 %. Ce changement structurel

s’est accompagné d’une forte croissance du pouvoir d’achat et de la création de plus de 6 millions d’emplois

depuis 1954. Si la productivité croît plus vite dans l’industrie que dans les services, les prix relatifs se

déforment et la dépense en valeur se déplace des premiers vers les seconds. Parallèlement, l’industrie

produisant plus de valeur ajoutée avec moins de personnel, elle contribue à distribuer à l’économie les revenus

C.Vernet ECE2

ESH 2016-2017 N.Danglade

2

créant un vaste marché pour les services marchands qui à leur tour créent les emplois, absorbant la main

d’œuvre libérée de l’industrie (l’automatisation des services s’avérant plus difficile).

De surcroît, avec l’élévation des revenus par tête, les modes de consommation changent, en vertu de la loi

d’Engel. Tout comme le pain a été remplacé dans le budget des ménages par des aliments carnés, puis ces

derniers par des plats pré- parés, les biens industriels sont à leur tour remplacés par des services comme les

loisirs, la santé ou l’éducation. Les parts budgétaires se déforment naturellement vers les services si les

préférences changent pour différentes catégories de revenus. La faible réactivité de la demande de biens indus-

triels à l’élévation du revenu lorsque ces derniers sont déjà élevés fait que le volume de demande pour ces biens

croît moins vite que la productivité (c’est-à-dire les revenus)

Source : Lionel Fontagné et alii, rapport du CAE « Pas d’industrie, pas d’avenir ? » 13 juin 2014

Document 4 : la valeur ajoutée manufacturière en volume progresse

De 1970 à 2007 le volume de la production industrielle française a doublé, contrastant avec la vision largement

médiatisée d’un déclin industriel absolu. Cependant, la valeur ajoutée totale en France a augmenté de près de

160 % sur la période : le « déclin » de l’industrie manufacturière est donc avant tout le reflet de la hausse

nettement plus rapide de la valeur ajoutée dans les services (graphique 4).

L’essentiel du recul relatif de l’industrie est enregistré entre le milieu des années soixante-dix et le début des

années quatre-vingt-dix. Un raisonnement en termes d’emplois industriels, plutôt que de valeur ajoutée

industrielle, donnerait une image très différente : de 1970 à 2007, le nombre d’heures travaillées dans

l’industrie française a été divisé par deux. Par conséquent, la productivité du travail (volume de la valeur

ajoutée comparé au nombre d’heures travaillé) a quasiment quadruplé sur la période.

Source : Lionel Fontagné et alii, rapport du CAE « Pas d’industrie, pas d’avenir ? » 13 juin 2014

Document 5 : décomposition des destructions d’emplois industriels

On peut donner une estimation de la contribution des différents facteurs évoqués (externalisation des fonctions

de services, gains de productivité, concurrence internationale – ou concurrence des pays à bas salaires) dans la

baisse observée de l’emploi industriel28. Les gains de productivité très rapides dans l’industrie ont joué un rôle

prédominant au cours de la période récente, ce qui est conforme à la divergence des prix relatifs déjà soulignée.

De 1980 à 2007, la France a perdu en moyenne 71 000 emplois industriels par an, dont 17 000 en raison de

l’externalisation et 21 000 en raison des gains de productivité. À partir de 2000, pour des pertes à peine

inférieures (65 000 par an), la contribution de la productivité devient dominante (42 000 emplois par an),

l’externalisation ne jouant plus qu’un rôle mineur (3 000). La contribution de la concurrence internationale sur

l’ensemble de la période serait de 9 000 emplois perdus par an (dont la moitié pour le seul secteur automobile),

et le double sur la sous-période 2000-200729. Le recul relatif de l’industrie est donc d’abord le résultat de

l’évolution de la productivité par rapport aux secteurs de ser- vices et de la déformation des budgets des

ménages. Source : Lionel Fontagné et alii, rapport du CAE « Pas d’industrie, pas d’avenir ? » 13 juin 2014

C.Vernet ECE2

ESH 2016-2017 N.Danglade

3

Document 6 : des difficultés spécifiques à l’industrie française

L’analyse des difficultés rencontrées par l’industrie française suggère généralement le cercle vicieux suivant :

– le recul récent de la part de l’industrie dans la valeur ajoutée a été plus marqué en France que dans les pays

comparables ; il va donc au-delà du phénomène de désindustrialisation caractérisant les économies avancées ;

– ce recul est le résultat de pertes de parts de marché à l’international ;

– ces pertes de parts de marché procèdent notamment d’une dégradation de la compétitivité-coût, répercutée

incomplètement dans les prix à l’exportation, les marges s’ajustant à la baisse ;

– l’insuffisante compétitivité hors-prix, qui ne permet pas de répercuter dans les prix la hausse des coûts, est

aggravée par le manque d’investissement dû à des marges insuffisantes1.

Entre 2000 et 2007, la part de l’industrie dans la valeur ajoutée totale, à prix constants, a baissé de 6 % en

France et en Italie, de 16 % au Royaume-Uni. Dans le même temps, elle a augmenté de 4 % aux États-Unis et 6

% en Allemagne. (…) Quant à la part de marché de la France sur le marché mondial, elle recule en valeur de 15

% de 2000 à 2007 et à nouveau de 13 % de 2007 à 2010. La comparaison avec les autres pays européens

montre que les contre-performances françaises sont particulièrement nettes avant la crise.

(…) L’industrie française peine à se relever de la crise, probablement à cause de retards accumulés dans les

années 2000, et en partie en raison du coût de la main d’œuvre qui a dérivé par rapport aux concurrents

allemands, à qualification donnée.

Source : Lionel Fontagné et alii, rapport du CAE « Pas d’industrie, pas d’avenir ? » 13 juin 2014

Document 7 : les coûts salariaux augmentent relativement plus vite en France

Quant à la part de marché de la France sur le marché mondial, elle recule en valeur de 15 % de 2000 à 2007 et à

nouveau de 13 % de 2007 à 2010. La comparaison avec les autres pays européens montre que les contre-

performances françaises sont particulièrement nettes avant la crise3. Depuis 2007, au contraire, l’évolution

française est en ligne avec celle des autres pays européens. Ni le haut de gamme, ni les produits technologiques

n’ont constitué un abri pour les exportateurs français entre 2000 et 2007. Les coûts salariaux unitaires (coût

salarial par unité de valeur ajoutée produite) ont joué défavorablement dans le cas français, en particulier

comparativement à l’Allemagne : ils ont augmenté de 10 % en Allemagne depuis 2000, trois fois plus en

France4 Source : Lionel Fontagné et alii, rapport du CAE « Pas d’industrie, pas d’avenir ? » 13 juin 2014

Document 8 : le positionnement de gamme de l’industrie française est un handicap

C’est donc bien le mauvais positionnement, géographique et sectoriel, mais surtout le déclin de sa position

relative dans les produits de qualité et de haute technologie qui est le réel enjeu de la désindustrialisation en

France et le rapport insiste sur le risque qu’une faiblesse de l’effort de R&D, de liens entre recherche et

industrie, et de « capital-risqueurs » (notamment dans les biotechnologies) fait courir à la France. Les faiblesses

relevées et la dégradation du solde commercial dans les produits de haute technologie ou de haute qualité

illustrent le propos. Il s’agit bien, par un effort permanent de recherche et d’innovation, de placer l’industrie

française en position de résister à la concurrence par les prix qu’imposent les pays du Sud, de diversifier les

produits et de se repositionner sur les segments porteurs de la demande mondiale.

Source : Lionel Fontagnié et Jean-Hervé Lorenzi, « Désindustrialisation, délocalisations », Rapport du CAE

2005

Document 9 : un extrait de l’étude du Trésor sur la désindustrialisation de la France

Source : Lilas Demmou « La désindustrialisation en France », document de travail de la DG du Trésor, juin

2010

C.Vernet ECE2

ESH 2016-2017 N.Danglade

4

Document 10 ; les externalités négatives des fermetures d’usines

La première décennie du XXIième siècle a été marquée en France par une nouvelle vague de

désindustrialisation. Les chiffres sont écrits noir sur blanc dans le rapport intermédiaire des états généraux de

l'industrie remis au ministre chargé de l'Industrie, le 5 janvier 2010. L'industrie française a perdu plus de cinq

cent mille emplois industriels en dix ans, et même sept cent mille si l'on en croit le chiffrage de certains experts,

tandis que la part de l'industrie dans le PIB fondait de 24% à 14%. La France n'a pas connu de phénomène

comparable depuis les années 1978-1985, période tristement illustrée par les grandes catastrophes industrielles

de Creusot-Loire ou de Manufrance. (…) Dès lors que l'on compare l'évolution française avec celle de nos

voisins européens, qui ont connu et connaissent les mêmes mutations, le constat relève de l'évidence :

l'industrie française décroche, quel que soit le critère retenu, notamment face à la prestigieuse industrie

allemande ou à celle d'Europe du Nord. De quoi légitimement s'inquiéter, n'en déplaise à ceux qui pensent que

la désindustrialisation n'est qu'un fantasme d'archéo-industrialistes en délicatesse avec la postmodernité ! La

disparition de telle ou telle usine est une souffrance à la fois quotidienne et prolongée dans certains bassins

d'emploi et dans certaines familles. Il suffit pour s'en convaincre d'aller à la rencontre de tous les « ex » des

grands bassins industriels - les « Conti » de Clairoix, les « Renault » de Sandouville, les « Molex » de

Villemur-sur-Tarn - pour constater que la destruction d'un tissu industriel local ne trouve pas facilement de

substitut en matière d'emploi et que ses effets délétères affectent le tissu social. (…) Le diagnostic révèle une

pathologie grave. L'industrie manufacturière française a commencé à détruire des emplois dès le premier choc

pétrolier de 1973 et perdu depuis plus de 40 % de ses effectifs pour glisser, pour la première fois dans l'histoire

contemporaine du pays, sous la barre des 3 millions en 2008. Dans le même temps, la part de la production

intérieure brute, autrement dit de la richesse créée dans notre pays par l'industrie, passait d'un quart à un

sixième (16%). C'est ainsi que la société dite postindustrielle s'est installée subrepticement dans nos vies. Sans

crier gare. Source : Patrick Artus, Marie-Paule Virard, « La France sans ses usines », Fayard, 2011.

Document 11

La désindustrialisation résulte de l’interaction de ces trois causes : tertiarisation-productivité-globalisation, dont

il faut rappeler qu’elles participent a priori à une dynamique positive pour la croissance économique. Toutefois

les changements induits ne sont pas neutres sur la nature des emplois et les qualifications « employables ». Les

emplois de fabrication disparaissent au profit d’emplois de gestion de la fabrication – de la conception à la

distribution. En théorie, cela s’accompagne d’une diminution de la pénibilité des tâches productives et d’une

libération de ressources en emplois susceptibles de générer des richesses par ailleurs. Mais le redéploiement de

ces ressources se heurte à des barrières à la mobilité du travail, principalement en raison de la spécificité des

compétences et des qualifications. Source : Sarah Guillou et Lionel Nesta, Blog de l’OFCE, 20 juillet 2012

Document 12 : le déversement

Quelle que soit la lorgnette économique choisie pour regarder les choses, le salut par la réindustrialisation est

une idée bien difficile à justifier. La comparaison des pays développés ne donne à observer aucune corrélation

entre le poids de l'industrie et le niveau de richesse. En 2009, les pays « industriels » comme l'Irlande,

l'Allemagne, le Japon, l'Espagne ou l'Autriche avaient un PIB moyen par habitant de 35 000 dollars par an

contre 38 000 dollars pour les pays « de services » , comme la France, le Royaume-Uni, la Hollande ou la

Suède. Il n’y a pas non plus de lien entre désindustrialisation et faible croissance : depuis 1990, ce sont au

contraire les pays dont l'industrie a le plus décliné - relativement aux services - qui ont crû le Plus vite.

Les services sont le moteur de la croissance

Peut-on croître durablement sans industrie ? C'est précisément ce que la France fait depuis fort longtemps. La

part de l'industrie française dans le PIB est passée de 35 à 20% au cours des quarante dernières années. Ce

déclin est toutefois relatif : ce n'est pas l'industrie qui régresse mais les services qui progressent. Sur la période

2000-2010, les services ont crû de 11%, alors que l’industrie stagnait.

C’est une vérité diamétralement opposée aux poncifs, mais les services sont, et depuis longtemps, le véritable

moteur de notre croissance : 98% de la croissance des années 2000 a été réalisée par les services, mais déjà 85

% dans les années 1980 et 1990. En réalité, même dans la phase de reconstruction rapide d'après-guerre, les

services représentaient en France entre 65 et 70 % de la croissance : les Trente Glorieuses, c'est donc avant tout

une économie de services. Sur la période 1950-1970, le commerce à lui seul représente 10 % de la croissance

totale du pays, soit deux fois plus que la métallurgie, pourtant le secteur industriel alors le plus dynamique ! La

finance et l'immobilier : 15 %, soit l'équivalent des trois quarts de l'industrie. Le transport et l’hôtellerie : 6 %,

C.Vernet ECE2

ESH 2016-2017 N.Danglade

5

davantage que la métallurgie... Une vision qui cadre mal avec la légende dorée du mécano industriel de l'État

stratège.

Ce dynamisme des services n’est pas dû au hasard : il a un véritable fondement microéconomique. Parmi les

sociétés cotées, les entreprises de services sont structurellement bien mieux valorisées par les marchés

boursiers. Sur la période 1980-2012, elles se vendaient environ vingt fois le montant de leurs profits annuels,

contre dix pour celles des secteurs industriels. Si les entreprises de services se paient plus cher, c'est que les

marchés ont davantage foi dans leurs perspectives de croissance. Ils ont d'ailleurs raison : les profits y croissent

plus vite, d'environ 1 à 2 % par an sur la même période.

La désindustrialisation est le signe d'une économie moderne

La prépondérance des services n'est en rien une pathologie française. C'est une tendance de long terme :

l'industrie perd du terrain dans tous les pays développés. Si, comme nous l'ayons vu, la part de l'industrie dans

le PIB est passée de 35 à 20 % en France, on observe une baisse du même ordre de grandeur en Allemagne et

en Angleterre (vingt points de baisse), en Italie (quatorze points) et aux États-Unis (quinze points). En 2010,

l'Italie et l'Allemagne sont les pays les plus « industrialisés » de l'OCDE, avec une part d'emploi industriel de

l'ordre de 30 %. Les autres grands pays développés se situent aux alentours de 20 %. Dans toutes les

économies, et pas seulement en France, ce sont les services qui, depuis des décennies, constituent le véritable

moteur de l'économie.

Loin d'être un retour en arrière, le dynamisme des services traduit une réelle modernisation. Leur expansion

correspond à la phase II du cycle de vie des économies. La phase I, c'est l’industrialisation. Initialement les

besoins matériels de la population sont immenses : c'est l’industrie qui les satisfait, en construisant des usines et

en embauchant des paysans. Même si l'industrie réalise des gains de productivité rapides, les besoins sont si

importants que l'emploi industriel augmente …La part de l'industrie dans le PIB augmente. Quand la classe

moyenne atteint un certain niveau de revenus ses besoins matériels sont saturés - ils croissent moins vite que la

productivité d’une industrie qui continue d'automatiser ses chaînes de montage. L’emploi se déverse alors dans

les services, plus difficilement mécanisables. Cette bifurcation vers la désindustrialisation s'amorce lorsque le

revenu par tête atteint 10 000 dollars par an, soit environ un tiers du revenu français actuel. On voit alors la

croissance ralentir, car la productivité dans les services augmente moins vite. Prenez l'histoire de la croissance

des différents pays du monde, vous verrez qu’elle illustre bien cette théorie : des pays comme l'Inde ou le

Mexique sont encore dans la phase I alors que la Corée du Sud ou Taïwan ont passé, dans les années 1990, le

point culminant de la phase d'industrialisation. Les pays d'Europe continentale, comme la France, sont installés

dans la phase II depuis les années 1960.

Source : A. Landier et D. Thesmar, « 10 idées qui coulent la France », 2013

Document 13 : évolution population active France

Document 14 : une définition de l’industrie de l’Insee qui pose problème

Selon la définition qu’en donne l’INSEE, « relèvent de l’industrie les activités économiques qui combinent des

facteurs de production (...) pour produire des biens matériels destinés au marché ». Les biens sont des « objets

physiques pour lesquels il existe une demande, sur lesquels des droits de propriété peuvent être établis (...) ».

La réalité industrielle s’accorde mal de cette définition : certaines entreprises de l’industrie manufacturière

produisent aussi des services, d’autres produisent majoritairement des services, d’autres enfin ne produisent

plus que des services. (…) L’industrie change de nature et ne fait plus qu’une avec les services. Le périmètre

6

6

1

/

6

100%