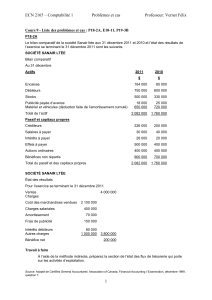

P19-3B

ECN 2165 – Comptabilité 1 Professeur : Vernet Félix

L’analyse d’états financiers 1

P19-3B (Calcul des ratios)

2011 2010

a) 1. Délai de recouvrement

2

$00045$50070

$000660

2

$00048$50045

$000700

= 11,47 = 15,05

365 jours ÷ 11,47 365 jours ÷ 15,05

= 31,8 jours = 24,2 jours

2. Délai moyen de rotation des stocks

2

$00075$50080

$000420

2

$00062$00075

$000400

= 5,4 = 5,8

365 jours ÷ 5,4 365 jours ÷ 5,8

= 67,6 jours = 62,9 jours

3. Flux de trésorerie sur les ventes

$000660

$00025

= 3,8 %

$000700

$00015

= 2,1 %

4. Rotation de l’actif

2

$000614$000730

$000660

2

$000540$000614

$000700

= 1,0 fois = 1,2 fois

ECN 2165 – Comptabilité 1 Professeur : Vernet Félix

L’analyse d’états financiers 2

P19-3B (suite)

a) (suite)

2011 2010

5. Rendement de l’avoir des actionnaires ordinaires

2

$000464$000535

$00022

2

$000405$000464

$00033

= 4,4 % = 7,6 %

6. Résultat par action

$00040

$00022

= 0,55 $

$00034

$00033

= 0,97 $

7. Cours/bénéfice ratio

$55,0

$30,2

= 4,2 fois

$97,0

$50,4

= 4,6 fois

8. Ratio de distribution

$00022

*$00011

= 50,0 %

$00033

**$00014

= 42,4 %

*124 000 $ + 22 000 $ - 135 000 $ = 11 000 $

**105 000 $ + 33 000 $ - 124 000 $ = 14 000 $

ECN 2165 – Comptabilité 1 Professeur : Vernet Félix

L’analyse d’états financiers 3

P19-3B (suite)

a) (suite)

2011 2010

9. Taux de rendement des actions en dividendes

$30,2

*$275,0

= 12,0 %

$50,4

**$41,0

= 9,1 %

*11 000 $ ÷ 40 000 = 0,275 $

**14 000 $ ÷ 34 000 = 0,41 $

10. Ratio d’endettement

$000730

$000195

= 26,7 %

$000614

$000150

= 24,4 %

11. Couverture des intérêts par les flux de trésorerie

$00010

$00045$00010$00014$00022

= 9,1 fois (2011)

$0009

$00040$0009$00021$00033

= 11,4 fois (2010)

b) La rentabilité sous-jacente de l’entreprise s’est détériorée. Par exemple, la

marge bénéficiaire ainsi que la marge bénéficiaire brute ont toutes les

deux diminué. De plus, le résultat par action de l’entreprise a diminué, ce

qui laisse entendre que les investisseurs considéreront l’entreprise moins

favorablement. De plus, son ratio de distribution a augmenté, ce qui

pourrait avoir un effet négatif sur sa solvabilité.

ECN 2165 – Comptabilité 1 Professeur : Vernet Félix

L’analyse d’états financiers 4

L'ANALYSE DES ÉTATS FINANCIERS - SOMMAIRE DES RATIOS

No.

Ratio

Formule

Classification

Utilité

1

Ratio de liquidité

générale ou ratio de

fonds de roulement

Actif à court terme

Passif à court terme

Liquidité

Mesure la capacité de remboursement de la

dette à court terme.

2

Ratio de liquidité

relative

Espèces+Pl.temp.+clients (nets)

Passif à court terme

Liquidité

Mesure la liquidité à court terme d'une

entreprise.

3

Ratio de couverture

de la dette à court

terme par les flux de

trésorerie

Flux de trésorerie Exploitation

Moyenne du passif à court terme

Liquidité

Mesure la capacité de rembourser la dette à

court terme (comptabilité de caisse)

4

Ratio de rotation des

comptes clients

Ventes nettes à crédit

Moyenne des comptes clients

nets

Liquidité

Mesure la liquidité des comptes clients.

5

Délai moyen de

recouvrement des

comptes clients

365 jours

Ratio de rotation des cptes clients

Liquidité

Mesure depuis combien de jours les

comptes clients sont en circulation.

6

Délai moyen de

paiement des

comptes fournisseurs

(en jours)

Moyenne des fournsisseurs x 365

Achats ou CMV

Liquidité

Mesure combien de jours sont écoulés avant

le paiement des comptes fournisseurs.

7

Ratio de rotation des

stocks

Coût des marchandises vendues

Moyenne des stocks

Liquidité

Mesure la liquidité des stocks.

8

Délai moyen de

rotation des stocks

365 jours

Ratio de rotation des stocks

Liquidité

Mesure depuis combien de jours les stocks

sont en magasin.

9

Ratio d'endettement

Total de la dette

Total de l'actif

Solvabilité

Mesure le pourcentage du total de l'actif

fourni par les créanciers.

10

Ratio de couverture

des intérêts

Bénéfice avant intérêts et impôts

Intérêts de l'exercice

Solvabilité

Mesure la capacité de payer les intérêts au

moment où ils deviennent exigibles.

11

Ratio de couverture

des intérêts par les

flux de trésorerie

Bénéfice avant int., impôts et

amort. Intérêts de l'exercice

Solvabilité

Mesure la capacité de verser les paiements

d'intérêts alors qu'ils deviennent exigibles

(comptabilité de caisse).

12

Ratio de couverture

de la dette totale par

les flux de trésorerie

Flux de trésorerie Exploitation

Moyenne du total du passif

Solvabilité

Mesure la capacité de rembourser la dette

totale (comptabilité de caisse).

13

Ratio de la marge

bénéficiaire nette

Bénéfice net

Ventes nettes

Rentabilité

Mesure le bénéfice net que produit chaque

dollar de vente.

14

Ratio de la marge

bénéficiaire brute

Marge bénéficiaire brute

Ventes nettes

Rentabilité

Mesure le bénéfice brut que produit chaque

dollar de vente.

15

Ratio des flux de

trésorerie sur les

ventes

Flux de trésorerie Exploitation

Ventes nettes

Rentabilité

Mesure les flux de trésorerie provenant de

chaque dollar de vente.

16

Ratio de rotation de

l'actif

Ventes nettes

Moyenne du total de l'actif

Rentabilité

Mesure l'efficacité avec laquelle on utilise

les actifs pour réaliser les ventes.

ECN 2165 – Comptabilité 1 Professeur : Vernet Félix

L’analyse d’états financiers 5

No.

Ratio

Formule

Classification

Utilité

17

Taux de rendement

de l'actif

Bénéfice net

Moyenne du total de l'actif

Rentabilité

Mesure la rentabilité globale des actifs.

18

Taux de rendement

de l’avoir des

actionnaires

ordinaires

Bénéfice net (ou perte nette)

Moyenne de l'avoir des

actionnaires ordinaires

Rentabilité

Mesure la rentabilité de l'investissement des

actionnaires ordinaires.

19

Valeur comptable

d'une action

Total de l'avoir des actionnaires

ord. Nombre d'actions ordinaires

en circulation

Rentabilité

Mesure les intérêts que possède un

actionnaire dans l'actif net d'une société en

détenant une action ordinaire.

20

Capacité

d'autofinancement

par action (CAF)

Flux de trésorerie (toutes

activités) Nombre d'actions

ordinaires

Rentabilité

Mesure le montant du flux de trésorerie

provenant de chaque action ordinaire.

21

Résultat par action

Bénéfice net (ou perte nette)

Nombre d'actions ordinaires en

circulation

Rentabilité

Mesure le bénéfice net (ou la perte nette)

réalisé sur chaque action ordinaire.

22

Ratio cours/bénéfice

Cours de l'action

Résultat par action

Rentabilité

Mesure le ratio du prix du marché par

action par rapport au résultat par action.

23

Ratio de distribution

Dividendes en espèces

Bénéfice net

Rentabilité

Mesure le pourcentage des bénéfices

distribués sous forme de dividendes en

espèces.

24

Taux de rendement

des actions en

dividendes

Dividendes par action

Prix de l'action

Rentabilité

Mesure le revenu généré par action

ordinaire.

1

/

5

100%