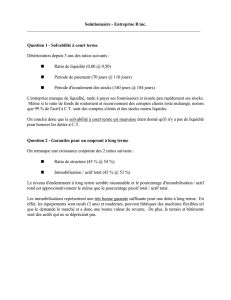

Analyse d`états financiers

ECN 2165 – Comptabilité 1 Problèmes et cas Professeur: Vernet Félix

1

Cours 9 - Liste des problèmes et cas : P18-2A, E18-11, P19-3B

P18-2A

Le bilan comparatif de la société Sanair ltée aux 31 décembre 2011 et 2010 et l’état des résultats de

l’exercice se terminant le 31 décembre 2011 sont les suivants.

SOCIÉTÉ SANAIR LTÉE

Bilan comparatif

Au 31 décembre

Actifs

2011

$

2010

$

Encaisse

164 000

85 000

Débiteurs

750 000

600 000

Stocks

500 000

330 000

Publicité payée d’avance

18 000

25 000

Matériel et véhicules (déduction faite de l’amortissement cumulé)

650 000

720 000

Total de I’actif

2 082 000

1 760 000

Passif et capitaux propres

Créditeurs

226 000

200 000

Salaires à payer

30 000

40 000

Intérêts à payer

26 000

20 000

Effets à payer

500 000

400 000

Actions ordinaires

400 000

400 000

Bénéfices non répartis

900 000

700 000

Total du passif et des capitaux propres

2 082 000

1 760 000

SOCIÉTÉ SANAIR LTÉE

État des résultats

Pour I’exercice se terminant le 31 décembre 2011

Ventes

4 000 000

Charges

Coût des marchandises vendues

2 100 000

Charges salariales

400 000

Amortissement

70 000

Frais de publicité

150 000

Intérêts débiteurs

80 000

Autres charges

1 000 000

3 800 000

Bénéfice net

200 000

Travail à faire

À l’aide de la méthode indirecte, préparez la section de l’état des flux de trésorerie qui porte

sur les activités d’exploitation.

Source: Adapté de Certified General Accountants’ Association of Canada, Financial Accounting I Examination, décembre 1999,

question 7.

ECN 2165 – Comptabilité 1 Problèmes et cas Professeur: Vernet Félix

2

E18-11

Voici des éléments d’information (en milliers de dollars) sur les sociétés Reitmans (Canada)

ltée et La Senza pour l’exercice se terminant le 29 janvier 2012.

Reitmans

$ (sauf : nombre

d’actions)

Senza

$ (sauf : nombre

d’actions)

Flux de trésorerie provenant de l’exploitation

32 548

24 784

Flux de trésorerie provenant de toutes les activités

33 810

3 584

Moyenne du passif à court terme

65 521

50 576

Moyenne du passif total

65 689

106 480

Ventes

477 730

354 279

Nombre d’actions

8 764

9338

Travail à faire

En utilisant les ratios fondés sur les flux de trésorerie présentés dans ce chapitre, comparez :

a) les liquidités,

b) la rentabilité et

c) la solvabilité des deux entreprises.

Cas et problèmes traités en classe

Société Las Colinas (P19-3B)

Le bilan condensé et l'état des résultats comparatifs de la société Las Colinas sont les suivants.

SOCIETE LAS COLINAS

Bilan

Au 31 décembre

Actif

2011

2010

2009

Encaisse

40 000

24 000

20 000

Débiteurs (nets)

70 000

45 000

48 000

Stock de marchandises

80 000

75 000

62 000

Placements

90 000

70 000

50 000

Immobilisations (nettes)

450 000

400 000

360 000

730 000

614 000

540 000

Passif et avoir des actionnaires

Passif à court terme

98 000

75 000

70 000

Passif à long terme

97 000

75 000

65 000

Actions ordinaires

400 000

340 000

300 000

Bénéfices non répartis

135 000

124 000

105 000

730 000

614 000

540 000

ECN 2165 – Comptabilité 1 Problèmes et cas Professeur: Vernet Félix

3

SOCIÉTÉ LAS COLINAS

État des résultats

Pour les exercices se terminant le 31 décembre

2011

2010

Ventes

700 000

750 000

Moins: Rendus et rabais sur ventes

40 000

50 000

Ventes nettes

660 000

700 000

Coût des marchandises vendues

420 000

400 000

Marge bénéficiaire brute

240 000

300 000

Charges d’exploitation (incluant des charges d'amortissement de 45 000 $

et de 40 000 $ pour 2011 et 2010, respectivement)

194 000

237 000

Intérêts débiteurs

10 000

9 000

Bénéfice avant impôts

36 000

54 000

Charge d'impôts

14 000

21 000

Bénéfice net

22 000

33 000

Données additionnelles :

1. Toutes les ventes étaient effectuées à crédit.

2. Le flux de trésorerie provenant des activités était de 4 000 $ en 2010 et de 16 000 $ en 2011.

3. Tous les dividendes ont été payés comptant.

4. Il y avait 30 000 actions ordinaires au 31 décembre 2009, 34 000 au 31 décembre 2010 et 40 000 au 31

décembre 2011.

5. La valeur marchande des actions ordinaires de la société Las Colinas était respectivement de 5,00 $,

4,50 $ et 2,30 $ en 2009, 2010 et 2011.

Travail à faire

a) Calculez les ratios suivants pour 2010 et 2011:

1. Délai moyen de recouvrement des comptes clients

2. Délai moyen de rotation des stocks

3. Ratio des flux de trésorerie sur les ventes

4. Ratio de rotation de l’actif

5. Taux de rendement de l’avoir des actionnaires ordinaires

6. Résultat par action

7. Ratio cours/bénéfice

8. Ratio de distribution

9. Taux de rendement des actions en dividendes

10. Ratio d’endettement

11. Ratio de couverture des intérêts par les flux de trésorerie

b) En vous basant sur les ratios calculés, discutez brièvement du changement dans la situation financière

et les résultats d’exploitation de la société Las Colinas de 2010 à 2011.

ECN 2165 – Comptabilité 1 Problèmes et cas Professeur: Vernet Félix

4

P19-3B

2011 2010

a) 1. Délai de recouvrement

2

$00045$50070

$000660

2

$00048$50045

$000700

= 11,47 = 15,05

365 jours ÷ 11,47 365 jours ÷ 15,05

= 31,8 jours = 24,2 jours

2. Délai moyen de rotation des stocks

2

$00075$50080

$000420

2

$00062$00075

$000400

= 5,4 = 5,8

365 jours ÷ 5,4 365 jours ÷ 5,8

= 67,6 jours = 62,9 jours

3. Flux de trésorerie sur les ventes

$000660

$00025

= 3,8 %

$000700

$00015

= 2,1 %

4. Rotation de l’actif

2

$000614$000730

$000660

2

$000540$000614

$000700

= 1,0 fois = 1,2 fois

ECN 2165 – Comptabilité 1 Problèmes et cas Professeur: Vernet Félix

5

P19-3B (suite)

a) (suite)

2011 2010

5. Rendement de l’avoir des actionnaires ordinaires

2

$000464$000535

$00022

2

$000405$000464

$00033

= 4,4 % = 7,6 %

6. Résultat par action

$00040

$00022

= 0,55 $

$00034

$00033

= 0,97 $

7. Cours/bénéfice ratio

$55,0

$30,2

= 4,2 fois

$97,0

$50,4

= 4,6 fois

8. Ratio de distribution

$00022

*$00011

= 50,0 %

$00033

**$00014

= 42,4 %

*124 000 $ + 22 000 $ - 135 000 $ = 11 000 $

**105 000 $ + 33 000 $ - 124 000 $ = 14 000 $

6

6

1

/

6

100%