Faculté des arts et des sciences

ECN 2165A – Comptabilité 1 Examen final Automne 2013 Page 1 de 6

Faculté des arts et des sciences

Département de sciences économiques

EXAMEN FINAL

Lundi 9 décembre 2013, de 16h à 18h45

ECN 2165A COMPTABILITÉ 1 AUTOMNE 2013

Professeur : VERNET FÉLIX

Directives pédagogiques : Documentation non permise.

Calculatrice non programmable permise.

Téléphone cellulaire et tout appareil électronique à mémoire non permis.

Pondération : Cet examen compte pour 60 % de la note finale.

… pour être certain que l’on ne vous soupçonnera pas de plagiat, nous vous invitons à suivre les règles de conduite ci-

dessous pendant les examens:

Évitez de parler;

Si quelqu’un d’autre que le surveillant vous pose une question, même si ça ne concerne pas l’examen, évitez de répondre. La

seule personne à laquelle les étudiants doivent s’adresser est le surveillant;

N’ayez en votre possession que le matériel autorisé;

Évitez d’emprunter des objets à votre voisin (calculatrice, ouvrage de référence, efface, mouchoir, etc.);

Déposez en avant de la salle tous les effets personnels non permis pour l'examen;

Fermez votre téléphone cellulaire, téléavertisseur, radio portative et baladeur durant l’examen. En cas d’oubli de votre part,

s’ils sonnent, vous ne pouvez y répondre;

Arrivez à l’heure; aucune période supplémentaire ne sera allouée aux retardataires et le surveillant pourra même vous refu-

ser l’accès à la salle d’examen. (Après une heure de retard, aucun étudiant ne sera admis dans la salle d’examen.);

Aucune sortie n'est autorisée pendant la première heure. Ensuite, la durée d’une sortie ne doit pas dépasser cinq minutes.

Aucune permission de sortie n’est accordée tant que l’étudiant précédent n’est pas de retour;

Ayez en main votre carte étudiante ou une pièce d’identité avec photo.

Nous vous rappelons qu’en vertu du Règlement disciplinaire sur le plagiat ou la fraude concernant les étudiants, le plagiat se solde

souvent par la note « F », soit « échec », et peut même aller jusqu’à la suspension ou le renvoi de l’Université.

C'est sérieux, pensez-y!

Attention! Ce questionnaire est reproduit recto verso.

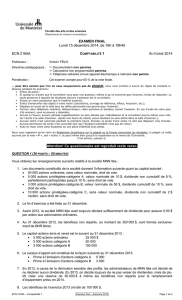

QUESTION 1 (30 points - 50 minutes)

La section des capitaux propres de la société Épinette, après la clôture de l’exercice au 30 juin 2013, comprend

l’information suivante.

Société Épinette

Bilan (partiel)

Au 30 juin 2013

Avoir des actionnaires

Capital d’apport

Capital-actions

Actions privilégiées, sans valeur nominale, à dividende cumulatif

de 8 %, 25 000 actions autorisées, 20 000 actions émises

1 200 000 $

Actions ordinaires d’une valeur nominale de 10 $,

500 000 actions autorisées, nombre d’actions émises inconnu

1 000 000 $

Total du capital-actions

2 200 000 $

Surplus d’apport – Prime à l’émission d’actions ordinaires

200 000 $

Total du capital d’apport

2 400 000 $

Bénéfices non répartis

1er juillet 2012

Plus : Bénéfice net de l’exercice 2013

Moins : Dividendes

592 000 $

475 000

(392 000) $

675 000 $

Total de l’avoir des actionnaires

3 075 000 $

Travail à faire

Choisissez la réponse qui convient aux énoncés suivants :

(Écrivez la lettre qui correspond à votre réponse sur votre cahier d’examen.)

ECN 2165A – Comptabilité 1 Examen final Automne 2013 Page 2 de 6

1) Combien d’actions ordinaires sont émises au 30 juin 2013?

a) 500 000

b) 100 000

c) 120 000

d) 20 000

e) Rien de ce qui précède

2) Quel était le prix d’émission unitaire moyen des actions ordinaires?

a) 2,00 $

b) 10,00 $

c) 12,00 $

d) 6,15 $

e) Rien de ce qui précède

3) Quel était le prix d’émission unitaire moyen des actions privilégiées?

a) 60 $

b) 48 $

c) 70 $

d) 10 $

e) Rien de ce qui précède

4) Quel est le dividende annuel total à verser sur les actions privilégiées, exprimé en dollars?

a) 160 000 $

b) 96 000 $

c) 1 600 $

d) 20 000 $

e) Rien de ce qui précède

5) Quel est le montant total des dividendes déclarés par la société Épinette en 2013?

a) 392 000 $

b) 675 000 $

c) 475 000 $

d) 3 075 000 $

e) Rien de ce qui précède

6) Quelle est la valeur comptable de l’action ordinaire au 30 juin 2013, en supposant qu’il n’y a pas d’arriérés sur

les dividendes privilégiés?

a) 60,00 $

b) 100,00 $

c) 30,75 $

d) 18,75 $

e) Rien de ce qui précède

7) Quelle est la valeur comptable d’une action privilégiée, au 30 juin 2013, en supposant qu’il n’y a pas d’arriérés

sur les dividendes privilégiés?

a) 60,00 $

b) 100,00 $

c) 30,75 $

d) 18,75 $

e) Rien de ce qui précède

8) Sachant qu’aucun dividende n’a été déclaré en 2011 et en 2012, quel montant a été attribué aux actionnaires

ordinaires lors de la déclaration de dividende en 2013?

a) 288 000 $

b) 392 000 $

c) 104 000 $

d) 200 000 $

e) Rien de ce qui précède

9) Si l’action privilégiée était pleinement participante et sachant qu’aucun dividende n’a été déclaré en 2011 et en

2012, quel montant a été attribué aux actionnaires privilégiés lors de la déclaration de dividende en 2013?

a) 90 909 $

b) 288 000 $

c) 392 000 $

d) 301 091 $

e) Rien de ce qui précède

10) Si l’action privilégiée était pleinement participante et sachant qu’aucun dividende n’a été déclaré en 2011 et en

2012, quel montant a été attribué aux actionnaires ordinaires lors de la déclaration de dividende en 2013?

a) 392 000 $

b) 288 000 $

c) 301 091 $

d) 90 909 $

e) Rien de ce qui précède

ECN 2165A – Comptabilité 1 Examen final Automne 2013 Page 3 de 6

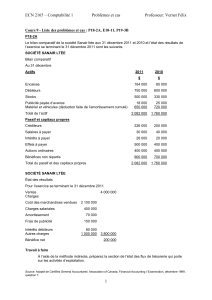

QUESTION 2 (70 points, 115 minutes)

Voici les états financiers comparatifs de la société Basprix inc.

Société Basprix inc.

Bilan comparatif

Au 31 décembre

(en milliers de dollars)

2012

2011

ACTIF

$

$

Actif à court terme

Encaisse

23 100

21 600

Placements temporaires

34 800

33 000

Débiteurs

106 200

93 800

Stock de marchandises

72 400

64 000

Total de l'actif à court terme

236 500

212 400

Immobilisations nettes

465 300

459 600

Total de l'actif

701 800

672 000

PASSIF

Passif à court terme

Créditeurs

134 200

132 000

Impôt à payer

25 300

24 000

Total du passif à court terme

159 500

156 000

Emprunts obligataires

132 000

120 000

Total du passif

291 500

276 000

Avoir des actionnaires

Actions ordinaires (15 000 actions)

150 000

150 000

Bénéfices non répartis

260 300

246 000

Total de l’Avoir des actionnaires

410 300

396 000

Total du passif et de l’avoir des actionnaires

701 800

672 000

ECN 2165A – Comptabilité 1 Examen final Automne 2013 Page 4 de 6

Société Basprix inc

État des résultats comparatif

pour l'exercice terminé le 31 décembre

(en milliers de dollars)

2012

2011

$

$

Ventes nettes (toutes à crédit)

710 000

624 000

Coût des ventes

480 000

405 600

Bénéfice brut

230 000

218 400

Frais de vente et d'administration

101 880

104 760

Bénéfice d'exploitation avant amortissement

128 120

113 640

Amortissement – immobilisations

46 000

45 000

Bénéfice net d'exploitation

82 120

68 640

Charges accessoires

Intérêts débiteurs

(10 920)

(7 200)

Bénéfice net avant impôts

71 200

61 440

Impôts sur le revenu

25 300

24 000

Bénéfice net

45 900

37 440

Société Basprix inc

État des bénéfices non répartis comparatif

pour l'exercice terminé le 31 décembre

(en milliers de dollars)

2012

2011

$

$

Bénéfices non répartis au début

246 000

233 560

Bénéfice net

45 900

37 440

Dividendes

(31 600)

(25 000)

Bénéfices non répartis à la fin

260 300

246 000

ECN 2165A – Comptabilité 1 Examen final Automne 2013 Page 5 de 6

Société Basprix inc

État des flux de trésorerie

pour l'exercice terminé le 31 décembre

(en milliers de dollars)

2012

2011

Flux de trésorerie liés aux activités d'exploitation

$

$

Bénéfice net

45 900

37 440

Plus : Postes hors trésorerie imputés aux résultats :

Amortissements-immobilisations

46 000

45 000

Marge d'autofinancement

91 900

82 440

Variation nette des éléments hors caisse du FR (note 1)

(17 300)

Flux de trésorerie provenant de l'exploitation

74 600

Flux de trésorerie liés aux activités de financement

Nouvelle dette obligataire

20 000

Remboursement de la dette obligataire

(8 000)

Dividendes versés

(31 600)

Flux de trésorerie affectés au financement

(19 600)

Flux de trésorerie liés aux activités d'investissement

Achat de machine

(100 000)

Vente de machine

48 300

Flux de trésorerie affectés à l'investissement

(51 700)

Augmentation nette des liquidités

3 300

Liquidités au début (note 2)

54 600

Liquidités à la fin (note 2)

57 900

Note 1 : Variation nette des éléments hors caisse du FR

(en milliers de dollars)

2012

2011

Variation

$

$

$

Débiteurs

106 200

93 800

(12 400)

Stock de marchandises

72 400

64 000

(8 400)

Créditeurs

134 200

132 000

2 200

Impôt à payer

25 300

24 000

1 300

(17 300)

Note 2 : Flux de trésorerie (liquidités) au 31 décembre

(en milliers de dollars)

2012

2011

$

$

Encaisse

23 100

21 600

Placements temporaires

34 800

33 000

57 900

54 600

6

6

1

/

6

100%