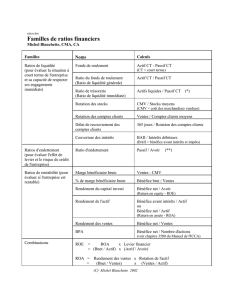

Finance 1 - cga

Dans le cadre de ce module, nous voyons d’abord comment utiliser

les ratios financiers pour cerner les tendances à long terme et à court

terme. Nous nous intéressons également à la façon d’évaluer les

avantages stratégiques pour faciliter l’établissement d’objectifs à

long terme. Nous abordons brièvement la gestion du risque de

trésorerie ainsi que les opérations de regroupement et d’acquisition.

Finalement, vous êtes appelés à appliquer le cadre de raisonnement

éthique à des scénarios d’affaires typiques.

Module 10 Résumé

Planification à long terme

Analyse de ratios

Ratios de liquidité :

Ratio de fonds de roulement =

Ratio de liquidité générale =

Ratio de liquidité restreinte =

Ratios d’activité

Ratio de rotation des stocks =

Délai moyen de rotation des stocks =

total actif terme court à actif

terme court à passif clients snégociabletitres terme court à actif

stocks vendus produits des coût

terme court à passif terme court à actif

esquotidienn ventes des moyenne stocks

Suite…

Délai moyen de recouvrement =

Ratio de rotation des comptes clients =

Ratio de rotation de l’actif immobilisé =

Ratio de rotation de l’actif =

esquotidienn ventes des moyenne clients comptes

clients comptes ventes

scorporelle tionsimmobilisa ventes

total actif ventes

Suite…

Ratios de levier financier et de couverture:

Ratio de couverture par l’actif =

Ratio d’endettement =

Ratio emprunts/actif total =

proprescapitaux

emprunts des total

actifl’ de total emprunts des total

proprescapitaux actifl' de total

Ratio de couverture des intérêts =

Ratio flux de trésorerie/passif =

Suite…

intérêts impôts et intérêts avant bénéfice

passif du total onexploitatid' trésorerie deflux

6

7

8

9

10

11

12

13

14

15

16

17

18

19

6

7

8

9

10

11

12

13

14

15

16

17

18

19

1

/

19

100%