B. La production de l`organisation

Synthèse chapitre 1B : Le fonctionnement de l’organisation 1

Sciences de gestion

C

CH

HA

AP

PI

IT

TR

RE

E

1

1B

B

:

:

L

LE

E

F

FO

ON

NC

CT

TI

IO

ON

NN

NE

EM

ME

EN

NT

T

D

DE

E

L

L’

’O

OR

RG

GA

AN

NI

IS

SA

AT

TI

IO

ON

N

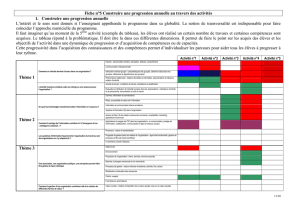

La gestion permet le fonctionnement des organisations, que ce soit une entreprise, une association ou

une organisation publique, mais il est parfois nécessaire que la gestion s’adapte à la finalité et à

l’environnement propres à chaque organisation.

1. GERER EN FONCTION DE L’OBJET SOCIAL ET DE LA PRODUCTION DE L’ORGANISATION

A. L’objet social d’une organisation

L’objet social représente ce que l’organisation veut réaliser, c'est-à-dire sa finalité.

B. La production de l’organisation

En fonction de son objet social, l’organisation produit :

des biens, c’est-à-dire des produits matériels et stockables (ex. : une voiture) ;

des services, c’est-à-dire des produits immatériels et non stockables (ex. : un trajet en taxi).

2. GERER EN FONCTION DE L’ENVIRONNEMENT DE L’ORGANISATION

A. Les opportunités et les contraintes de l’environnement

Du simple fait de son activité, l’organisation entretient des relations avec l’extérieur et évolue donc dans

un environnement qu’elle doit bien connaître pour fonctionner au mieux. Ainsi, l’environnement

représente l’ensemble des éléments susceptibles d’influencer son activité.

L’environnement peut être source d’opportunités pour l’organisation, c’est-à-dire une occasion à saisir

pour améliorer son fonctionnement

Ex. : l’argument du « bio » est un moyen d’accroître ses ventes).

Mais il peut également être source de contraintes, c’est-à-dire de difficultés qui peuvent entraîner un

dysfonctionnement de l’organisation

Ex. : la pression de la grande distribution sur ses fournisseurs).

L’organisation devra prendre en compte les contraintes et les opportunités de son environnement pour

prendre les bonnes décisions de gestion.

B. Le marché

Les produits proposés par l’organisation s’échangent sur un marché, qui est le lieu réel ou virtuel sur

lequel sont échangés des biens ou des services.

Ces échanges peuvent être marchands, c’est-à-dire que les biens ou services échangés sont vendus au prix

du marché, à un prix qui permette de couvrir leur coût de production.

Une entreprise réalise des échanges

marchands lorsque les biens ou services sont acquis en échange d’un paiement qui permet de

couvrir le coût de production.

non marchands lorsqu’ils sont gratuits ou quasi gratuits (le paiement ne couvre pas le coût de

production)

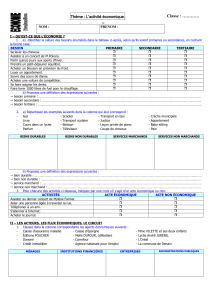

3. LES PROCESSUS DE GESTION

Un processus de gestion représente la succession des activités réalisées par différents acteurs dans le but

d’obtenir un résultat à l’aide de moyens financiers, matériels…

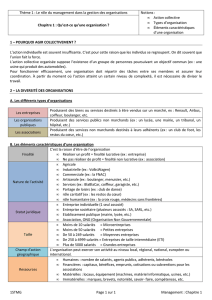

A. Les acteurs

Selon sa finalité, une organisation sera en relation avec différents acteurs :

en interne : ses salariés, des bénévoles, des fonctionnaires, des associés… ;

Synthèse chapitre 1B : Le fonctionnement de l’organisation 2

en externe : ses clients (avec qui elle réalise des échanges marchands) et ses usagers (avec qui elle

réalise des échanges non marchands), des prescripteurs (auprès de qui elle obtiendra des conseils),

des fournisseurs, des banques… (afin de se procurer des ressources).

B. La représentation d’un processus de gestion

La représentation d’un processus de gestion permet à l’organisation de mieux appréhender sa gestion.

Elle consiste à :

identifier tous les acteurs qui interviennent dans la réalisation du processus de gestion ;

repérer les acteurs internes et externes au processus de gestion :

identifier les activités réalisées par chacun des acteurs et repérer les phases de stockage

(action qui consiste à mettre en réserve des éléments) ;

faire apparaître les relations entre les acteurs (les flux)

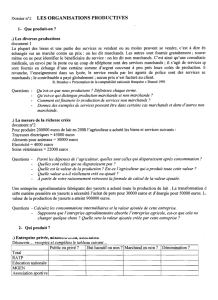

4. LA MOBILISATION ET L’ALLOCATION DE RESSOURCES EN FONCTION DU TYPE D’ORGANISATION

Toutes les organisations ont besoin de ressources pour fonctionner mais la mobilisation (l’obtention) et

l’allocation (l’utilisation) de ces ressources dépend du type d’organisations.

Il existe trois types de ressources :

Les ressources humaines : elles représentent les moyens humains dont l’organisation dispose.

les ressources matérielles (construction, machines, matériels informatiques…) et immatériels

(brevets, droit au bail…).

les ressources financières : ce sont les moyens financiers nécessaires au fonctionnement et au

développement de toute organisation.

L’autofinancement : gains dégagés par la vente des biens et des services

Emprunts :

Subventions : aides accordées par l’état

Apports des associés ou actionnaires

1

/

2

100%