Trop d`impôt tue-t-il l`impôt ? « L`impôt peut entraver l`industrie du

Trop d'impôt tue-t-il l'impôt ?

« L'impôt peut entraver l'industrie du peuple ». Arthur Laffer a dvp la thèse selon laquelle

trop d'impôt tuerait l'impôt, en incitant les gens à moins travailler. Impôt : outil fiscal destiné à

alimenter les recettes publiques.

Il faut distinguer le court et le lg terme. À log terme, les gens adaptent leur comportement au

taux d'imposition. L'arbitrage entre travail et loisir se fait au profit du loisir parce que l'heure de

travail est devenue plus chère que l'heure de loisir.

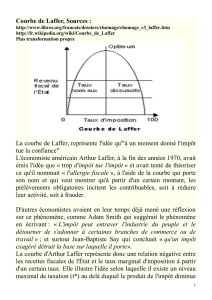

État doit limiter l'imposition, pour la croissance. 2 taux d'impositions sont possible pour un

même taux de recette, il est plus judicieux donc de choisir le plus faib (cf courbe de Laffer). Au RU,

Thatcher anti-Etat Welfare, avec le reaganisme : révolution conservatrice ap les deux chocs

pétroliers.

Des critiques très diverses : contre-ex des pays scandinaves. 70% du PIB pour l'imposition

sans csqs. Critique de Stiglitz : reproche à la courbe de Laffer de ne pas tenir en compte de données

empiriques du pb. Troisième critique du théorème de Haavelmo : budget équilibré, pas forcément

neutre. Effet revenu. Pour taux d'imposition élevés, effet de substitution passe avt l'effet revenu.

Confiance dans l'avenir ?

Travailler plus pour gagner plus : légitimité ? 85% serait le taux qui tue l'impôt. Discours de

la réduction de l'impôt est synonyme d'un désengagement de l'Etat et d'une négation de l'effet

redistributeur de l'impôt. Impôts indirects plus importants, moins visibles aussi. Syst fiscal équilibré

n'est pas logique ou rentable, il est favorable à la cohésion sociale.

Seuil maximal dépassé, les gens ne se fatiguent plus à travailler plus. Pas de vérité, on ne

sait pas quel est t.

Reprise...

L'économie de l'offre désigne un courant apparu dans les 70s aux US, à la suite d'un mvt

d'opposition contre l'impôt, dvp en Californie alors que Reagan était gvneur. Relayé par des

économistes, dont Arthur Laffer. George Gildert a participé à la vulgarisation de cette thèse dans

son ouvrage Richesse et pauvreté, présenté comme le livre de chevet de Mitterrand. Attaque

virulentes contre les prog redistributifs de l'Etats providence, qui incitent les pauvres à la paresse

par l'assistanat, pénalisent les riches en les empêchant d'investir. L'économie de l'offre a un très fort

contenu idéologique, c'est pourquoi on a du mal à trouver les ouvrages. École assez faible sur un

plan analytique. Il correspond au dvp des polit keynésiennes des années 70s et à l'arrivée au pouv de

Reagan. Origine chez les premiers libéraux comme Smith. L'économie de l'offre prône

dérèglementation de l'Etat et baisse de la fiscalité.

Le programme économique de l'Etat.

Deux sortes d'arguments. Le premier va porter sur le niv des prélèvements obligatoires. Il

doit être bas ou bien son rendement diminue : courbe de Laffer en cloche. Le second : effets

désincitatifs de la fiscalité sur l'épargne et l'investissement. Les intérêts que l'épargne donnera est

une récompense de la renonciation à la conso présente, fiscalité diminue les bénéfice de l'épargne,

décourage l'acte épargnant. Analysée comme formation de capital, l'investissement sera pénalisé par

la raréfaction du capital disponible. Quel doit être le prog éco de l'Etat : repérer pour éliminer toutes

les causes de distorsions des prix (règlementations,...). Polit soc sont à proscrire puisqu'elles

désincitent l'individu à travailler, mis à part le pb premier que représente le financement.

Les politiques publiques doivent s'employer à libérer l'offre (les entreprises) des taxes qui

l'entravent et freinent la croissance. Les pouv pub doivent déréglementer les marchés, libérer l'offre

pour enclencher un cercle vertueux, la rentabilité des firmes... Mais les dépenses pub sont

difficilement compressibles, il est plus facile de diminuer les impôts que les dépenses pub. Un

déficit budgétaire se forme donc. Mais le financement de la dette publique va augmenter les taux

d'intérêts, ce qui peut diminuer la rentabilité des agents privés. La réduction des impôts aura peut-

être libéré l'offre, mais le renchérissement du financement de l'investissement a l'effet inverse. D'où

une polit monétaire accomodante pour prévenir l'augmentation du taux d'intérêt. Danger

inflationniste.

Facteurs qui compriment l'offre.

Conséquence de la pression soc sur le niv d'activité éco. À en croire Laffer, l'assiette

imposable se réduit au-delà d'un certain taux de sorte que le volume des recettes fiscales diminue de

sorte qu'il devient inférieur au revenu pour un taux fiscal moindre. Le taux d'imposition décourage

l'activité économique. Le niveau de l'activité baisse, l'assiette diminue. En deçà, augmentation du

taux augmente les recettes. Au delà, zone inefficace. Pour un même volume de recette fiscale, deux

taux d'imposition correspondent, le niveau de croissance sera plus important.

Il faut distinguer le court terme du long terme. À court terme, les individus ne modifient pas

leur comportement. L'activité éco n'est sensible à une variation du taux d'imposition que sur le long

terme. La pression fiscale est toujours un moyen à court terme de relever les recettes fiscales. Pr

Laffer les éco des pays industrialisés ont atteint la deuxième partie de la courbe. Existe-t-il un taux

optimal ? Déjà au 19e s, Leroy-Beaulieu avait estimé que le taux d'imposition ne devait pas

dépasser 10 à 12 % du revenu des individus. Dans les 50s, un Américain, Clark, avait estimé que le

taux de prélèvement obligatoire ne devait dépasser 25 % du revenu national. Tous les plans

quinquennaux qui se sont succédé depuis 1971 ont toujours considéré que l'éco fr avait atteint sont

taux maximum d'imposition. Empiriquement, on n'a jamais pû mettre en évidence une corrélation

entre le taux de croissance de l'éco et taux de prélèvement obligatoire, ni avec le taux

d'investissement des entreprises. Jamais de corrélation non plus avec l'épargne des ménages.

Conséquence de la pression fiscale sur le travail.

Selon l'éco de l'offre, les impôts que paient les ménages découragent l'offre de travail.

L'offre de travail désigne un arbitrage entre l'acte de loisir et celui de travail. Le loisir est considéré

comme ayant un coût d'opportunité qui est le montant auquel l'agent renonce. Arbitrage entre

consommation et travail. L'agent est incité à augmenter son offre de travail pour maintenir son

revenu : effet revenu. Effet substitution : l'agent est encouragé à substituer du loisir à la

consommation (puisque le coût du loisir baisse), il va alors diminuer son offre de travail. La théorie

microéco ne tranche pas quant aux csq d'une modification de la fiscalité : deux effets qui vont en

sens opposés. Théorie ne permet pas de trancher. Cela dépend de l'importance respective de ces

deux effets. L'offre de travail diminuera si l'effet de substitution l'emporte, et inversement. Laffer

considère, sans démonstration ni argumentation, qu'au niv global, c'est l'effet substitution qui

l'emporte. Polit n'ont jamais tranché entre ces deux phénomènes. L'offre de travail est finalement

assez peu sensible aux taux marginaux d'imposition et à leur variation. Un seul effet que la théorie

ait pû valider, c'est le comportement d'offre de travail des foyers fiscaux aux revenus élevés. Dans

un ménage, s'il y a un fort différentiel de travail entre les deux conjoints, cela décourage l'offre de

travail du conjoint qui a le revenu le moins élevé.

Les csqs d'un transfert positif sur l'offre de travail.

Un transfert positif (transfert sociaux, l'imposition est un transfert négatif) augmente le

revenu disponible, incite l'agent à diminuer son offre de travail, jusqu'au point où il va obtenir le

même niveau de revenu qu'avt le transfert. Empiriquement, on a pû constater que le versement d'un

revenu minimum permet à l'agent d'élaborer des stratégies de consommation, ce qui est un facteur

incitatif au retour sur le marché du travail. Corrélation empirique mise en évidence entre le revenu

des transferts positifs et le travail conventionnel ou au noir.

1

/

2

100%