Faculté des arts et des sciences Département de sciences

ECN 2165 - Examen intra – Automne 2007 Page 1 de 3

Faculté des arts et des sciences

Département de sciences économiques

EXAMEN INTRA

Lundi 29 octobre 2007, de 16h00 à 18h45

ECN 2165 COMPTABILITÉ 1 AUTOMNE 2007

Professeur: VERNET FÉLIX

Directives pédagogiques: Documentation non permise

Calculatrice non programmable permise (téléphone cellulaire et tout appareil électronique

à mémoire non permis).

Pondération: Cet examen compte pour 40% de la note finale.

Extrait du règlement disciplinaire sur le plagiat ou la fraude concernant les étudiants:

Article 1: Tout plagiat, copiage ou fraude, ou toute tentative de commettre ces actes, ou toute participation à ces actes, à l’occasion d’un examen

ou d’un travail faisant l’objet d’une évaluation, d’un mémoire ou d’une thèse, constitue une infraction au sens du présent règlement et

est passible de sanctions disciplinaires.

Article 2: L’étudiant qui commet une ou plusieurs infractions à l’occasion d’un examen ou d’un travail faisant l’objet d’une évaluation se voit attri-

buer par le professeur la notation F pour cet examen ou ce travail.

Article 5: Dans tous les cas où une infraction au présent règlement lui est signalée, le doyen peut, mais doit, à la demande de l’étudiant ou du

professeur ou du jury concerné, saisir de l’affaire le Conseil de faculté. Celui-ci procède alors à une enquête où l’occasion est donnée

à l’étudiant de se faire entendre.

Article 6: Dans tous les cas où le Conseil de faculté constate qu’une infraction a été commise, il peut maintenir la sanction imposée en vertu des

articles 2 ou 4 ou imposer une ou plusieurs des sanctions suivantes:

a) la notation F pour l’examen, le travail ou pour le cours concerné;

b) l’exclusion du programme concerné;

c) la suspension ou le renvoi de l’Université. Source: Annuaire 2004-2005 - Université de Montréal

QUESTION UNIQUE (100 points - 165 minutes)

M. Gauthier, propriétaire de la boutique Beaujeux vous demande de dresser les états financiers de son entreprise pour

l’exercice se terminant le 31 décembre 2006. A cet égard, il vous fournit, en plus de la balance de vérification présentée

plus bas, les renseignements suivants :

1. L’entreprise comptabilise ses stocks selon la méthode d’inventaire périodique. Le décompte

physique des stocks au 31 décembre 2006 n’a pas été effectué. M. Gauthier vous assure que le

pourcentage de bénéfice brut a toujours été maintenu à 40 % des ventes nettes.

2. Le local loué par l’entreprise, ainsi que les frais s’y rattachant, est utilisé à raison de 75 % pour la

vente et 25 % pour l’administration. Le téléphone est utilisé à 80 % pour la vente et 20 % pour

l’administration.

3. La dette sur le camion (dû sur camion) est remboursable jusqu’au 15 décembre 2009 par tranches

annuelles de 12 000 $.

4. Un montant de 2 500 $ relié à l’assurance du camion de livraison n’a pas été encore échu au 31

décembre 2006.

5. Un montant de 4 000 $ représente des factures reçues et payées en 2007 pour des services

consommés en 2006 :

Hydro - Québec

1 500$

Bell Canada

500$

Agence de publicité

2 000$

6. Les placements en obligations de la Ville de Longueuil viennent à échéance en 2016. L’entreprise

n’a pas l’intention de les réaliser avant cette date. Au 31 décembre 2006, il y avait des intérêts

courus à recevoir de 2 500 $ sur ces placements.

7. L’amortissement sur les immobilisations est calculé selon la méthode d’amortissement constant aux

taux annuels suivants :

a. Camion de livraison : 20% du coût

b. Matériel et équipement - boutique : 10% du coût

c. Mobilier de bureau : 10% du coût

ECN 2165 - Examen intra – Automne 2007 Page 2 de 3

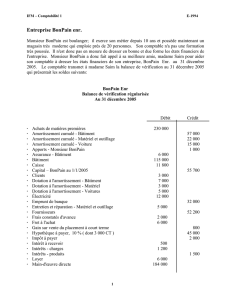

Boutique Beaujeux enr.

Balance de vérification préliminaire

Au 31 décembre 2006

(montants exprimés en dollars canadiens)

Débit

Crédit

Achalandage

36 000

Achat de marchandises

810 000

Amortissement - Camion de livraison

0

Amortissement - Matériel et équipement-boutique

0

Amortissement - Mobilier de bureau

0

Amortissement cumulé – camion de livraison

30 800

Amortissement cumulé - Matériel et équipement-boutique

15 000

Amortissement cumulé -Mobilier de bureau

4 800

Apports

70 375

Assurance - camion de livraison

7 000

Camion de livraison

77 000

Capital au 1er janvier 2006

69 000

Charges à payer

0

Chauffage et électricité

9 600

Clients

93 500

Commissions aux vendeurs

65 500

Dépôts pour services publics

11 000

Dû sur camion

36 000

Emprunt de banque

30 000

Encaisse

38 000

Fournisseurs

210 000

Fournitures de bureau

5 000

Frais de bureau

22 000

Frais de livraison

21 500

Frais payés d’avance

0

Fret à l'achat

40 000

Intérêts à recevoir

0

Intérêts créditeurs

5 500

Intérêts débiteurs

8 625

Loyer

78 000

Matériel et équipement-boutique

75 000

Mobilier de bureau

24 000

Placements en bons du trésor (90 jours)

25 000

Placements en obligations-Ville de Longueuil

75 000

Prélèvements

140 500

Publicité

33 500

Rendus et rabais sur achats

15 000

Rendus et rabais sur vente

30 000

Salaires de bureau

71 500

Stocks au 1er janvier 2006

133 500

Taxes d'affaires

8 500

Téléphone

7 250

Ventes

1 460 000

TOTAL

1 946 475

1 946 475

ECN 2165 - Examen intra – Automne 2007 Page 3 de 3

Travail à faire

1. (80 points – 130 minutes)

Présentez en bonne et due forme les états financiers de Boutique Beaujeux enr. pour l’exercice terminé le 31 dé-

cembre 2006 :

a) État des résultats (sous forme de groupements multiples)

b) État de variation des capitaux propres

c) Bilan

2. (10 points - 18 minutes)

Indiquez et expliquez brièvement cinq (5) renseignements pertinents que les utilisateurs peuvent tirer des états fi-

nanciers de Boutique Beaujeux enr. au 31 décembre 2006.

3. (10 points – 17 minutes).

Identifiez quatre (4) principes ou postulats comptables que vous avez dû évoquer lors de la préparation de ces états.

Justifiez votre réponse.

SIGNATURE DU PROFESSEUR

1

/

3

100%