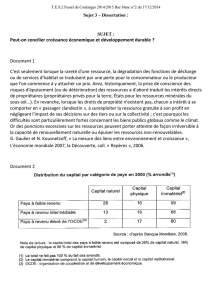

Lire la suite de : Encadrement des quotas de CO2

1

Mise en ligne le 23 décembre 2010

F I C H E P R E S S E

CONTEXTE

De par leur histoire et leur jeunesse pour certains, les marchés des commodities ont été

moins régulés que les marchés financiers. Or depuis plusieurs années, nous assistons

à un phénomène de financiarisation des marchés de produits de base et qui sont

devenus, selon le secteur, des marchés d’investissement. Ainsi, leur taille, volatilité,

complexité et concentration peuvent parfois compte tenu de l’opacité de certains

échanges donner lieu à une spéculation excessive pouvant elle-même engendrer un

risque systémique. Au regard de ces enjeux de premier ordre, la France a inscrit

l’encadrement de ces marchés comme l’une des priorités de sa présidence du G20.

Concernant plus spécifiquement le marché des quotas de CO2 on assiste depuis les

années 2000 à une explosion en volume de ces marchés, qui prennent de plus en plus

les caractéristiques de marchés financiers. Des professionnels mais aussi des

particuliers investissent sur ces marchés dont les actifs sous-jacents sont de plus en

plus considérés comme des actifs financiers à l’instar des actions ou des obligations.

En 2009, à l’échelle européenne, l’ampleur des échanges sur ces marchés carbone

s’est élevée à plus de 65 Mds d’euros pour un volume équivalent à 5 milliards de tonnes

de CO2. Ces échanges représentent près des deux tiers des transactions d’actifs

carbone au niveau mondial.

Compte tenu de ce contexte et en vertu de la mission première de protection de

l’épargne qui incombe au régulateur des marchés financiers, il est apparu comme

crucial d’appliquer au marché du CO2 des règles qui s’inspirent des règles des

marchés financiers et appliquer ainsi les bonnes pratiques de régulation du monde

financier : la lutte contre les abus, la réglementation des intermédiaires, etc.

PRINCIPAUX ENJEUX ET PRIORITES

Pourquoi les marchés carbone ?

Afin de se mettre en conformité avec les engagements du traité de Kyoto de 2003, les

Etats industrialisés signataires ont mis en place divers instruments de maîtrise de leurs

émissions de gaz à effet de serre. L’objectif politique était de réduire ces émissions à

5% d’ici 2012 par rapport aux niveaux enregistrés en 1990. La création d’un marché de

quotas d’émissions a été la voie privilégiée en Europe.

Au plan national le marché fonctionne ainsi : l’Etat, dans le cadre du plan d’affectation

de quotas, attribue à l’avance aux acteurs industriels et économiques les certificats

d’émissions – ou quotas – de gaz à effet de serre correspondant à leurs plafonds

d’émission. A l’issue d’un cycle de production annuel, ces mêmes acteurs doivent

retourner, sur le compte dédié de restitution ouvert auprès du registre tenu par la

Caisse des dépôts, un nombre de certificats équivalent à leurs émissions constatées.

Les acteurs dont les émissions sont susceptibles de dépasser leur allocation de quotas

ont la faculté d’acheter des certificats supplémentaires à ceux placés dans une situation

inverse. Ces transactions, qui peuvent s’exercer à l’issue d’un cycle de production

annuel, ou fil de l’eau selon les besoins anticipés de chacun, forment la base d’un

marché entre acteurs aussi divers qu’industriels, producteurs d’énergie ou sociétés

financières.

L’ENCADREMENT DU MARCHE DES QUOTAS DE CO2

Où sont échangés les quotas de CO2 en Europe ? Quel type de réglementation

au plan européen pour l’organisation des enchères de quotas de CO2 ?

Les quotas de CO2 sont échangés sur plusieurs bourses en Europe, comme par

exemple Bluenext en France. Les échanges portent sur les quotas eux-mêmes

(marché spots) et sur des produits à terme dérivés.

Pour la réglementation des enchères européennes c’est le principe d’une plateforme

commune mais pas unique qui a été retenue au niveau de l’UE dans le cadre du

règlement de la Commission européenne relatif à la mise aux enchères des quotas

d’émission de CO2. L’organisation de ses enchères devra se faire via le cadre d’un

marché réglementé.

Quelles sont les conséquences de la loi de régulation bancaire et financière,

(LRBF) du 22 octobre 2010 en ce qui concerne le marché secondaire des quotas

de CO2 ?

La LRBF, s’appuyant sur les recommandations du rapport Prada, renforce la

transparence des échanges qui vont désormais être mieux surveillés. La LRBF fait

ainsi de l’AMF le superviseur de ce nouveau marché réglementé et de ses acteurs. La

loi prévoit, par ailleurs, que l’AMF et la CRE [Commission de régulation de l’énergie]

collaborent sur la question des quotas de CO2 ce qui s’est traduit par la signature d’un

protocole d’accord entre les deux autorités portant sur le contrôle et la surveillance des

quotas d’émission de gaz à effet de serre, de l’électricité, du gaz naturel et de leurs

dérivés. D’une façon schématique cet accord fait de la CRE l’autorité compétente sur

les questions de cohérence entre les fondamentaux et les marchés spot et de l’AMF

l’autorité compétente sur le fonctionnement du marché de quotas et leurs dérivés.

Quels sont les objectifs de la coopération AMF - CRE pour quels bénéfices?

Cet accord organise la coopération entre les deux régulateurs non seulement sur les

quotas CO2 mais également sur les marchés de l’électricité et du gaz.

Concrètement, cette coopération se traduira par un échange d’information et

d’assistance entre l’AMF et la CRE dans le cadre de leur mission de contrôle et de

surveillance. Il s’agit pour les deux autorités de partager leurs informations et leurs

expertises respectives afin d’identifier les facteurs de risques de ces marchés.

Le champ d’application du protocole concerne la surveillance des produits suivants :

- les quotas d’émission de gaz à effet de serre et les dérivés dont les quotas d’émission

de CO2 sont les sous-jacents ;

- l’électricité et les dérivés dont l’électricité est le sous-jacent ;

- le gaz naturel et les dérivés dont le gaz naturel est le sous-jacent.

Cet accord est une des applications de la loi sur la régulation bancaire et financière qui

définit la coopération entre les deux régulateurs sur le marché carbone.

- Cette loi permet l’admission sur des marchés réglementés d’instruments financiers

des quotas d’émission et donne compétence à l’AMF pour surveiller le marché au

comptant du CO2.

- Elle étend la mission de la CRE à la surveillance des transactions effectuées par les

acteurs des marchés de l’énergie sur le CO2 afin d’analyser leur cohérence avec les

facteurs économiques et techniques explicatifs de ces marchés.

Par cet accord la France est le premier pays européen à anticiper les dispositions du

projet de règlement européen sur l’intégrité et la transparence des marchés de l’énergie

(REMIT1) que la Commission européenne vient de rendre public.

2

Mise en ligne le 23 décembre 2010

1

Regulation on Energy Markets Integrity and Transparency.

Quel statut pour Bluenext ?

Bluenext, qui est candidat à l’organisation des enchères, ne peut actuellement le faire

car elle n’est pas un marché réglementé. Bluenext est un SMNO (système multilatéral

de négociations), c’est-à-dire un marché aux règles plus « allégées », qui a néanmoins

décidé d’appliquer volontairement certaines règles du marché règlementé. L’AMF

prépare actuellement l’examen de son dossier d’agrément pour la transformation de

Bluenext en marché réglementé début 2011. L’agrément relève in fine du ministre de

l’économie, des finances et de l’industrie. D’autres acteurs se sont également déclarés

candidats pour l’organisation de cette plateforme. L’AMF sera amenée à contrôler de

très près ce marché et est en train de modifier son règlement général pour s’adapter en

conséquence.

Ce statut permettra à ce marché français de se positionner au niveau européen lorsque

les quotas, jusqu’ici alloués gratuitement, seront mis aux enchères sur une plate-forme

qui devra présenter toutes les garanties de sécurité requises par la Commission

européenne.

Sur quels acteurs l’AMF va-t-elle être amenée à exercer sa surveillance ?

L’AMF aura tout d’abord pour tâche de surveiller les membres de Bluenext et donc les

entreprises assujetties telles que GDF-Suez, EDF, Véolia, etc. et celles qui vont le

devenir, comme Air France [l’aviation doit entrer dans le marché européen du carbone

au 1er janvier 2012]. L’AMF va également être amenée à exercer une surveillance sur

les intermédiaires financiers également membres de Bluenext.

Quel sera le champ de compétence géographique de l’AMF ?

Le champ de compétence de l’AMF sera la France. Tous les participants et les

membres du marché seront par nature dans le champ.

Sur la question des enchères en revanche, l’AMF ne fera pas tout : c’est l’« Auction

monitor », une autorité spécifique, qui supervisera le déroulement des enchères et

l’information fournie par les Etats aux « investisseurs ». L’AMF n’aura donc qu’un rôle

partiel sur le marché primaire (c’est-à-dire les émissions) et un rôle plein de régulation

sur le marché secondaire. La réglementation applicable au marché secondaire sera

publiée au premier semestre 2011 par la Commission européenne.

Quel dispositif peut-on envisager à terme au plan européen ?

On peut noter que la France, avec la loi sur la régulation bancaire et financière, est en

avance en Europe sur cette question, et on peut espérer que la Commission

européenne s’en inspire en partie. Il pourrait ainsi être bienvenu que l’ESMA [European

securities and markets authority], la nouvelle autorité européenne des marchés

financiers, ait dans sa compétence la régulation et peut-être un jour la supervision au

niveau européen de ce marché, une fois qu’il serait devenu réellement unique en

Europe.

3

Mise en ligne le 23 décembre 2010

POUR EN SAVOIR PLUS

Au plan français :

- Le protocole d’accord entre la Commission de régulation de l’énergie et l’Autorité des

marchés financiers relatif au contrôle et à la surveillance des quotas d’émission de

gaz à effet de serre, de l’électricité, du gaz naturel et de leurs dérivés :

http://www.amf-france.org/documents/general/9755_1.pdf

- Le projet de règlement général de l’Autorité des marchés financiers du « Livre VII -

Marchés réglementés admettant à la négociation des quotas d’émission » -

Consultation publique ouverte jusqu’au 24/12/2010 :

http://www.amf-france.org/documents/general/9732_1.pdf

- Les enjeux de la présidence française du G20 : http://www.economie.gouv.fr/christine-

lagarde/edito-g20.html

- Le rapport de Michel Prada sur la régulation des marchés du CO2 :

http://www.minefe.gouv.fr/services/rap10/100419rap-prada.pdf

Au plan européen :

- Directive 2009/72/CE concernant des règles communes pour le marché intérieur de

l’électricité :

http://eurlex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2009:211:0055:0093:FR:

PDF

- Directive 2009/73/CE concernant des règles communes pour le marché intérieur du

gaz naturel :

http://eurlex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2009:211:0094:0136:FR:

PDF

- Règlement (UE) n°1031/2010 relatif à la mise aux enchères des quotas d’émission

de CO2 :

http://eurlex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2010:302:0001:0041:FR:

PDF

- Proposition de règlement relatif à l'intégrité et la transparence du marché de

l'énergie : Entrée en vigueur du règlement au plus tard en 2012, après son adoption

par le Conseil et le Parlement européen :

http://ec.europa.eu/energy/gas_electricity/markets/doc/com_2010_0726_en.pdf

4

Mise en ligne le 23 décembre 2010

1

/

4

100%