Theme iii chap2 - Les SES, pour un meilleur capital humain

1

Thème 3. Instabilité financière et régulation

Chapitre 2 - Comment expliquer les crises financières et réguler le système financier ?

On présentera les mécanismes susceptibles d'engendrer un choc systémique, en insistant particulièrement sur les

déséquilibres macro-économiques, les anticipations mimétiques et l'aléa moral.

L'exemple d'un marché permettra d'illustrer les problèmes posés par la volatilité des cours.

On présentera quelques instruments de régulation des marchés financiers : réglementation prudentielle, contrôle des

agents et activités soumis au risque de conflits d'intérêts (agences de notation, titrisation), mesures visant une plus

grande transparence des marchés.

Aléa moral, risque systémique, comportement mimétique, régulation.

I-Comment expliquer les crises financières ?

A/-les mécanismes susceptibles d’engendrer un choc systémique

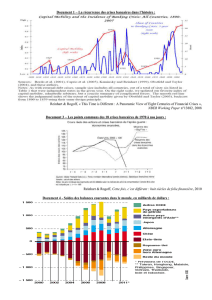

Les crises financières se caractérisent par un retournement de la conjoncture dans le système financier : après une

phase d'euphorie et d'augmentation des prix des actifs, ces valeurs s'effondrent. On peut observer se type de

retournement sur les marchés d'actions (krach boursier), dans le système bancaire (faillites bancaires), sur les

marchés des titres de dette (crise de solvabilité des Etats) ou sur le marché des changes (effondrement de la valeur

d'une devise). Ces crises sont liées au fonctionnement même des marchés financiers. La crise boursière de 1929 est

l’exemple d’une crise financière historique car elle est caractérisée par un effondrement des bourses, la bourse

américaine n’avait pas retrouvé son niveau de 1929 à la veille de la seconde guerre mondiale. Depuis le début des

années 90, les crises financières se sont faites plus fréquentes au niveau mondial en raison notamment, de la plus

forte mobilité du capital (crise asiatique, crise argentine, crise des valeurs des nouvelles technologies, crise des

subprimes).

1) Les déséquilibres macro économiques

Les crises financières s’expliquent par des évolutions macroéconomiques particulières. Ainsi, les déséquilibres des

balances courantes à l’échelle mondiale sont l’un des facteurs explicatifs de la crise actuelle. Dans un contexte

d’ouverture commerciale et de libéralisation du marché des changes, les pays émergents, notamment la Chine, ont

connu une forte croissance tirée par les exportations en direction des pays développés. Ils ont donc accumulé une

épargne qui a nourri les placements financiers à l’échelle mondiale. Cet excédent courant a trouvé sa contrepartie

dans les déficits courants de certains pays développés, notamment des Etats-Unis. Dans ces pays, la croissance a

reposé sur l’endettement de l’ensemble des agents : dans un contexte de hausse des inégalités de revenus, cet

endettement , facilité par une politique monétaire accommodante et les innovations financières, a permis la

poursuite de la consommation. Mais il a aussi nourri le développement de la sphère financière et des prises de

risque qui ont précipité la crise.

Dans le cas de la crise des subprimes, la bulle internet au début des années 2000 et les attentats du 11/09 ont ralenti

l’économie américaine. Pour relancer la machine, la FED baisse ses taux d’intérêt mais ce faisant elle crée de

l’inflation. Ainsi entre 2004 et 2006 elle relève ses taux de plus de 4 points ce qui est dramatique pour les ménages

américains ayant souscrit des subprimes. Ici, le déséquilibre économique se trouve être l’inflation et le vecteur de

crise, les taux d’intérêt.

2) L’aléa moral

Cette tendance à l'instabilité a été renforcée avec la globalisation financière et les innovations financières qui l'ont

accompagnée : dans la phase d'expansion qui a précédé la crise de 2007-2008, la titrisation et l'essor des produits

dérivés ont encouragé la prise de risque. En effet la titrisation des créances permet le transfert du risque de crédit

d'un agent vers un autre opérateur, et les produits dérivés offrent une protection en cas d'évènement imprévu

(défaut d'un emprunteur, hausse des taux...). L'existence d'une assurance a encouragé l'aléa moral : on peut

2

supposer que les agents ont pris des risques supplémentaires parce qu'ils savaient qu'ils disposaient d'un filet de

sécurité.

Contrainte de refinancer les établissements « too big to fail » (trop gros pour faire faillite) qui font courir un risque

systémique, la BC affronte alors le problème de l’aléa moral. Si la banque centrale s’engage à secourir les banques

(Prêteur en Dernier Ressort), elle risque ainsi de les inciter à prendre plus de risque.

Aléa moral : situation ou l’assurance (réelle ou supposée) incite celui qu’elle couvre à prendre un risque inconsidéré.

3) Les anticipations mimétiques

La valeur des actifs financiers est en effet liée aux anticipations des opérateurs de marché sur les revenus futurs que

ces actifs peuvent procurer, mais aussi sur le comportement des autres opérateurs. De ce fait, les titres peuvent

atteindre une valeur déconnectée de leurs valeurs fondamentale quand, par mimétisme, les agents les achètent

parce qu'ils anticipent que les autres agents vont également les acheter, ce qui provoque effectivement une hausse

des cours. C'est ainsi que se forme une bulle spéculative. Mais la tendance finit par se retourner quand les agents

anticipent une baisse de la valeur des titres, ce qui entraine la chute des cours : on dit que la bulle spéculative éclate.

Les anticipations des agents sont auto-réalisatrices : les anticipations se réalisent effectivement et son amplifiées par

le comportement mimétique des opérateurs de marchés. Les marchés financiers ont donc une tendance intrinsèque

à l'instabilité.

Comportement mimétique : situation dans laquelle les agents économiques forment leurs anticipations en imitant

les autres agents faute d’information. Ce type de comportement peut générer des bulles spéculatives.

B/Le problème de la volatilité des cours : l’exemple d’un marché

1) Pourquoi les prix des matières premières sont-ils si volatils ? (la faute à la spéculation)

Les marchés des matières premières ont toujours été caractérisés par une forte volatilité que l’on attribue aisément

aux aléas climatiques, une intense sécheresse ou une pluviométrie trop abondante pouvant anéantir des récoltes.

L’instabilité ne caractérise pas uniquement les marchés financiers. Les marchés de matières premières connaissent

depuis les années 2000 une très forte volatilité de leur cours. Or ces marchés se sont largement financiarisé durant

cette période (corrélation). Le développement des produits dérivés et de marché à terme permet de s’assurer

contre les risques liés aux aléas climatiques, mais ils peuvent également favoriser la spéculation renforçant

l’instabilité des cours des matières premières. C’est d’ailleurs pourquoi, comme sur les marchés financiers, on trouve

aujourd’hui des fonds spéculatifs sur ces marchés.

3

Les conséquences sur les producteurs et sur les consommateurs peuvent être dramatiques, surtout dans les pays en

voie de développement, très dépendants des matières premières pour leurs approvisionnements et leurs

débouchés. Néanmoins, il n’est pas certain que les variations de prix soient causées par la seule spéculation.

2) Mais un impact de la financiarisation qui est contesté (la finance n’est pas la seule responsable de cette

volatilité)

En effet, les marchés de matières premières sont des marchés où l’offre et la demande sont peu élastiques,

favorisant des mouvements de prix importants dès qu’un choc les affecte.

Par ailleurs, les arguments climatiques ou politiques ont également leur importance, comme tout évènement

susceptible de modifier les conditions de la production ou de la consommation.

L’impact de cette financiarisation accrue sur la volatilité est donc controversé. Certains, comme Paul Krugman,

réfutent l’idée qu’elle puisse jouer un rôle majeur. D’autres considèrent, au contraire, que la spéculation joue un rôle

clé dans la forte instabilité des prix.

4

II- objectifs et instruments de la régulation financière

A/ les crises financières et leur traitement

1) Sphère financière et sphère réelle

La globalisation financière favorise les crises comme celle de 2007-2008, qui est considérée comme la plus grave

depuis la crise de 1929. Comme souvent, elle fut précédée d’une phase d’optimisme durant laquelle le crédit était

abondant et bon marché. La titrisation permet aux prêteurs de se débarrasser vers d’autres du risque de défaut des

emprunteurs, d’autant qu’en cas de défaillance la revente du bien immobilier ou des titres suffit à rembourser, tant

que les cours sont orientés à la hausse et que la bulle spéculative se forme.

C’est le retournement du marché de l’immobilier américain à partir de 2006 qui renverse la tendance. Les défauts de

paiement se généralisent, le risque de crédit se développe, les bilans des banques se dégradent, les conditions de

crédits se durcissent, etc. Une crise de liquidité apparaît. Par effet domino, de nouveaux agents financiers

connaissent des difficultés, les cours de bourse diminuent, la crise de liquidité devient crise de solvabilité. La crise est

devenue générale et autoentretenue : on parle de risque systémique.

Les crises financières ont des conséquences bien au-delà de la sphère financière. L’effondrement des actifs financiers

ou les faillites bancaires engendrent généralement un rationnement du crédit. Or, en restreignant le crédit, les

banques réduisent les capacités d'investissement des entreprises. La consommation et l'investissement diminuent

(au profit d’une épargne de précaution), ainsi que la production et l'emploi (risque de récession). La crise financière

se transforme en crise économique obligeant les Etats à intervenir. C’est pourquoi la régulation apparaît nécessaire.

2) La stabilité financière est un bien public

Les autorités monétaires et financières interviennent pour soutenir les banques et les agents financiers. En effet, le

sauvetage des agents financiers est nécessaire pour éviter le risque systémique : la stabilité financière constitue un

bien public mondial qui doit être préservé. Les banques centrales jouent alors le rôle de prêteur en dernier ressort

(PDR) en cas de crise de liquidité, d'assèchement des marchés financiers.

Peut-on laisser au marché le soin d’assurer la stabilité financière, si elle est un bien public ?

Son utilité collective est supérieure à son utilité privée et pour cette raison, les biens publics ne sont pas

correctement produits par le marché.

B/ Comment éviter les crises financières ?

1) Qu’est-ce que la régulation financière

En matière financière, la régulation a pour objectif de prévenir les risques de crises et, en particulier, de réduire le

risque systémique. Les institutions de régulation doivent en effet limiter le risque que se produise un évènement qui

dégraderait brutalement la stabilité du système financier avec des conséquences majeures sur l’économie réelle. Il

s’agit alors de repérer l’exposition du système financier aux risques, la possibilité de contagion d’un choc d’un

secteur du système financier vers les autres et les déséquilibres financiers susceptibles d’engendrer une crise (car

une crise financière peut aussi se transmettre à l’économie réelle, c'est-à-dire à la production et à l’emploi, comme

nous l’avons vu).

L'enjeu est donc de mettre en place des modes de régulation financière permettant d'éviter que de telles crises

arrivent. Les solutions sont connues : réduire la taille des banques pour éviter qu'elles ne se considèrent « too big to

fail », séparer les activités bancaires et de titrisation, réguler et encadrer la titrisation et les marchés opaques

comme les marchés de gré à gré et les paradis fiscaux, rendre plus transparentes les agences de notation, limiter la

prise de risque et le recours à l'effet de levier en mettant en place une régulation prudentielle.

Régulation : ensemble des institutions, procédures et processus permettant à un système de fonctionner

correctement et dans la durée. En matière financière l’action de régulation regroupe les mesures de réglementation

5

des banques (réglementation prudentielle), des autres services financiers (assurances, fonds d’investissement) et

des marchés des produits financiers, ainsi que les actions de surveillance des marchés.

Risque systémique : situation où la mise en difficulté d’une banque ou d’un agent financier risque de se transmettre

à tout le système financier. Risque de dégradation brutale de la stabilité financière qui compromet la capacité du

système financier à remplir sa fonction fondamentale (l’offre de services financiers) avec des répercussions sur

l’économie réelle.

2) Quelle régulation financière aujourd’hui ?

Une avancée de la réglementation est visible suite à la crise financière de 2007-2008 mais elle bute encore sur des

problèmes de coordination : pour être efficace la régulation doit être mondiale. Même si des pistes alternatives sont

explorées (comme la taxation des activités financières : taxe Tobin), la régulation financière passe par une

harmonisation internationale et par une surveillance et un contrôle de certains acteurs des marchés financiers.

On retient :

-la régulation des paradis fiscaux, ceux-ci étant à la fois opaques, source d’instabilité pour l’économie mondiale et à

l’origine d’un manque à gagner considérable en matière fiscale pour les Etats. Ces zones « off shore » ont sans doute

joué un rôle important dans la récente crise financière et une réflexion est en cours sur la possibilité de limiter ces

zones déréglementées (action en faveur d’une plus grande transparence).

6

7

8

6

7

8

1

/

8

100%