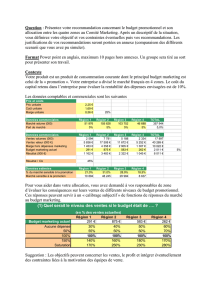

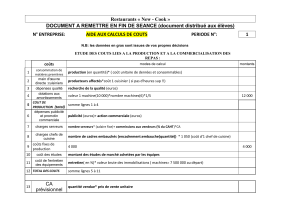

NOM : Prénom :

NOM : Prénom :

Feuille de réponse deuxième contrôle continu contrôle de gestion L2CC

1) démontrer que la répartition des charges correspond aux montants du tableau.

2) Déterminer le nombre d’unité d’œuvre.

3) Calculer le coût d’une unité d’œuvre

Charges indirectes

Approvisionnement Production Distribution

rémunération du magasinier 3 000

rémunération des chefs d’ateliers 12 000

rémunération de la force de vente 30 000

frais de maintenance des machines de

production

5 000

frais de transport sur achats 22 000

frais de transport sur ventes 28 000

frais de publicité 50 000

fournitures administratives 1 000 1 000

Loyer 1 000 9 000

Amortissement 1 000 10 000 1 000

Total 28 000 36 000 110 000

Unité d'œuvre Kg acheté h MOD unités vendues

Nombre d'UO 2 496 1 450 36 500

Coût d'une UO 11,2179 24,8276 3,0137

4) Calculer le coût d’achat de la matière M achetée

quantité coût unitaire montant

Achat 2 496 75 187 200

Coût

approvisionnement

28 000

Coût d’achat total 2 496 86,22 215 200

5) Présenter la fiche de stock de la matière M

quantité coût unitaire montant quantité Coût

unitaire

montant

Stock

initial

504 60 30 240 Sortie 2 700 81,81 220 896

Entrée 2 496 215 200 Stock

final

300 24 544

TOTAL 3 000 81,81 245 440 TOTAL 3 000 245 440

Sortie : [(60 x 30 000) + (100 x 9 000)] / 1 000 = 2 700 Kg

6) Calculez les coûts de production de chaque produit.

Coût de production BIOZEN VER-T-ONIC

quantité coût

unitaire

montant quantité coût

unitaire

montant

Matière M 1 800 81,81 147 264 900 81,81 73 632

Autres matières 396 80 31 680 99 80 7 920

Heure MOD 1 000 21 379 450 9 621

Centre fabrication 1 000 24,8276 24 828 450 24,827

6

11 172

TOTAL 30 000 7,51 225 151 9 000 11,37 102 345

7) Présenter la fiche de stock des deux produits

BIOZEN quantité coût

unitaire

montant quantité Coût

unitaire

montant

SI O Sortie 28 000 7,51 210 141

entrée 30 000 7,51 225 151 SF 2 000 7,51 15 010

TOTAL 30 000 7,51 225 151 TOTAL 30 000 7,51 225 151

VER-T-ONIC quantité coût

unitaire

montant quantité Coût

unitaire

montant

SI Sortie 8 500 11,37 96 659

entrée 9 000 11,37 102 345 SF 500 11,37 5 686

TOTAL 9 000 11,37 102 345 TOTAL 9 000 11,37 102 345

8) Calculer les coûts de revient

Coût de revient BIOZEN VER-T-ONIC

quantité coût

unitaire

montant quantité coût

unitaire

montant

Coût de production 28 000 7,51 210 141 8 500 11,37 96 659

Centre distribution 28 000 3,0137 84 383 8 500 3,0137 25 617

TOTAL 28 000 10,56 294 524 8 500 14,43 122 276

9) Déterminez le résultat de gestion unitaire et global pour chaque produit.

Résultat BIOZEN VER-T-ONIC

quantité coût

unitaire

montant quantité coût

unitaire

montant

Chiffre d’affaires 28 000 560 000 8 500 212 500

Coût de revient 28 000 294 524 8 500 122 276

TOTAL 28 000 9,52 266 476 8 500 10,61 90 224

1

/

4

100%