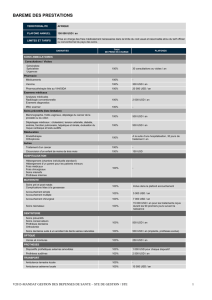

Mise à jour économique 01 Décembre 2009

Mise à jour économique

01 Décembre 2009

USD Index,

Un scénario en 2 phases

De la crise financière

À la crise économique

La somme de deux crises

= 0

» Depuis le début de la

crise jusqu’à

aujourd’hui, l’USD a

gagné 20% puis a tout

reperdu.

» L’ajustement n’est

cependant pas égal

partout.

» Le CAD est inchangé

même s’il a tout d’abord

perdu 18% pour tout

reprendre.

USD, est-ce que ce mouvement

fut seulement une anomalie dans

une tendance baissière?

L’USD est sur une tendance

baissière depuis 2001

Est-ce que le billet vert peut descendre

encore beaucoup à partir d’ici ?

Qu’est-ce qui a changé ?

» Balance commerciale américaine

» Le recul dans la valeur de l’USD

depuis 2001, donne des résultats

sur la balance commerciale

américaine avec les pays

« flottants ».

» La crise économique aussi a

donné des résultats contre les

pays « fixes » mais il faudra un

rajustement de la valeur des

devises de ces pays avant de voir

un vrai redressement.

Balance commerciale avec

Chine, HK, Taiwan, OPEC, Russie

Tous les autres pays

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%