BULLETIN DE L’

«

BULLETIN DE L’

Publié par l’Institut de recherche en économie contemporaine//www.irec.net/Avril-Mai-Juin 2014

SOMMAIRE

2/Analyse du CASIQ

3/Journée de la solidarité

fiscale

4/Biométhanisation,

Évolution des salaires,

Endettement des fermes

québécoises,

Infrastructures routiè-

res,

Les Chemins de travers,

Crédits

REMISE DES PRIX DE L’IRÉC2013

Monsieur Jacques Parizeau salue les lauréats

et la commandite de la Caisse de dépôt et

placement du Québec

LES AMIS DE L’IRÉC

Soutenir son

indépendance

En devenant un Ami

de l’IRÉC ou en inci-

tant vos amis à le devenir,

vous permettez à l’Institut

de préserver son indé-

pendance intellectuelle et

financière. Pour en savoir

plus: http://www.irec.

net/index.jsp?p=31

Monsieur Jacques Parizeau agissant comme président d’honneur a félicité Raoul

Gebert et Philippe Groulx, gagnants des Prix de l’IRÉC2013 et profité de l’occasion

du 15e anniversaire de l’IRÉC pour saluer la commandite de la Caisse de dépôt et

placement du Québec (CDP). « Je suis heureux d’annoncer, a-t-il déclaré, que les Prix

de l’IRÉC peuvent compter sur un nouveau commanditaire, la Caisse de dépôt et

placement du Québec. Ce soutien vient renforcer la crédibilité des Prix et donne une

reconnaissance d’envergure au répertoire électronique de l’IRÉC ».

PRIX DE L’IRÉC2013/SUITE À LA PAGE2

Cette contribution

de la Caisse vient

redire, a-t-il poursuivi,

tout son attachement

au développement de la

recherche et à la pro-

motion des compéten-

ces dans le domaine

économique».

Il a insisté sur l’im-

portance du répertoire

électronique des thèses

et mémoires devenu

un outil unique qui

se démarque à l’échelle

de la Francophonie.

Il l’a située dans un

contexte où l’IRÉC joue un

rôle supplétif essentiel, car

les universités québécoises

n’ont pas réussi à s’entendre

pour mettre au point un

répertoire commun.

Répertoire de l’IRÉC

Le répertoire de l’IRÉC offre en version intégrale

plusieurs centaines de travaux reliés aux divers

champs de connaissance du domaine de l’économie.

Des diplômés en provenance de toutes les universités

québécoises y ont versé leur contribution au savoir,

faisant ainsi du répertoire de l’IRÉC un instrument

de recherche parmi les plus importants du genre à

l’échelle de la Francophonie.

Ce répertoire constitue également une formidable

vitrine des compétences économiques formées par

les universités québécoises.

Lors de son allocution, monsieur Parizeau

s’est désolé de voir que les gens de sa profession

s’acharnent à dresser un portrait pessimiste de

l’économie du Québec au détriment de l’analyse

des faits. D’ailleurs, l’ancien premier ministre du

M. Robert Laplante, directeur général de l’IRÉC, M. André Véronneau, président du conseil

d’administration de l’IRÉC, M.Jacques Parizeau, président d’honneur des Prix de l’IRÉC2013,

M.Raoul Gebert et M.Philippe Groulx, lauréats.

Bonnes vacances!

Photo: Alain Chagnon

PRIX DE L’IRÉC2013/SUITE DE LA PAGE1

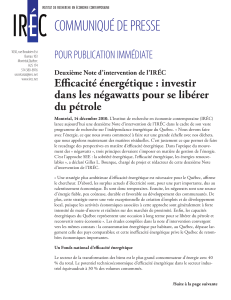

Au cours du mois de mai 2014, l’IQ-30 a

subi une baisse de 0,71% pour clôturer l

à 1894,30. Durant ce mois, 17 titres ont vu leur

valeur augmenter tandis que les 13 autres ont

vu leur valeur s’abaisser. Seulement deux des

huit secteurs de l’IQ-30 ont connu une hausse.

Le secteur de la Consommation discrétionnaire

est celui qui a connu la plus forte variation

positive avec une augmentation de 2,13% alors

que celui des Technologies de l’information a

subi une baisse de 6,63%.

IQ-30: Les plus fortes hausses depuis le début de l’année

Prix ($) Prix ($) Variation Pondération (%) Variation

31 déc. 30 mai du titre au 31 déc. pondérée

Société 2013 2014 % 2013 %

Cie de chemins de fer nationaux 60,56 65,76 8,59 6,61 0,57

BCE 46,00 49,84 8,35 6,75 0,56

Saputo 48,39 58,63 21,16 2,49 0,53

Valeant Pharmaceuticals International 124,62 142,34 14,22 3,57 0,51

Le Groupe Jean Coutu (PJC) 18,41 23,50 27,65 1,69 0,47

Le titre d’Air Canada a connu une forte

hausse de +16,75%. À l’opposé, celui de la

compagnie Bombardier a moins bien performé

avec une diminution de -16,33%.

Depuis le début de l’année, neuf des dix sec-

teurs du TSX composé ont crû positivement de

5,54%. La plus forte variation positive provient

du secteur de l’Énergie avec une croissance de

14,91%.

Pour des informations plus complètes, voir

l’URL: [http://www.iq30-iq150.org]

2

Tableau comparatif des secteurs

Depuis mercredi 30 avril 2014 au vendredi 30 mai 2014

IQ-30 (%) TSX Composé (%)

10– Énergie - -1,05

15– Matériaux -0,66 -4,19

20– Industrie -1,12 1,51

25– Consommation discrétionnaire 2,32 0,78

30– Biens de consommation de base -0,09 -2,89

35 – Santé -2,89 6,65

40– Finance -1,77 0,82

45– Technologies de l’information -6,63 -3,40

50– Télécommunications 2,13 3,71

55– Services aux collectivités - -1,49

Variation -0,71 -0,33

N.B. Le secteur de l’énergie, de la santé et des services aux collectivités ne sont pas représentés dans l’IQ-30.

ANALYSE DU CASIQ AU 30 MAI 2014

L’IQ-30 connaît une baisse de 0,71%

Tableau comparatif des secteurs de l’IQ-30 avec les secteurs de

l’Indice composé S & P/TSX

Depuis le début de l’année au vendredi 30 mai 2014

IQ-30 (%) TSX composé (%)

10– Énergie - 14,91

15– Matériaux 56,11 4,97

20– Industrie 2,38 5,74

25– Consommation discrétionnaire 1,35 6,44

30– Biens de consommation de base 14,59 6,68

35 – Santé 10,56 6,11

40– Finance -1,09 3,45

45– Technologies de l’information 3,83 5,18

50– Télécommunications 8,35 4,58

55– Services aux collectivités - 6,55

Variation 5,54 7,21

N.B. Le secteur de l’énergie, de la santé et des services aux collectivités ne sont pas représentés dans l’IQ-30.

Québec (1994 à 1996) et ministre des Finances

(1976 à 1984) avait déjà remis les pendules à

l’heure dans un texte important publié dans

Le Devoir. Il affirmait qu’il n’y avait pas de

crisefinancière1 et qu’au contraire le gouverne-

ment était en situation d’un surplus de 1G$2.

Il concluait son texte en exhortant le gouver-

nement «à se débarrasser de cette hantise

comptable qui paralyse».

«Il faut aborder de front les vrais problè-

mes économiques du Québec, avait-il aussi

écrit dans sa conclusion: sa croissance écono-

mique trop lente, la sérieuse détérioration de

sa balance des échanges extérieurs, la faible

productivité d’un trop grand nombre de ses

entreprises, les insuffisances de la formation

professionnelle et technique».

Les deux lauréats

Le Prix pour la meilleure thèse de doctorat

a été remis à Raoul Gebert, pour son travail

intitulé Réponses syndicales stratégiques

à l’intégration européenne: les syndicats

nordiques entre complémentarités insti-

tutionnelles et gouvernance multiniveau.

Cette thèse a été réalisée sous la direction de

Gregor Murray à l’École de relations industriel-

les de l’Université de Montréal.

Le prix du meilleur mémoire de maitrise a

été décerné à Philippe Groulx pour son travail

intitulé Valeur informative et fréquences

des transactions d’initiés. Le mémoire a

été produit à la Faculté d’administration de

l’Université de Sherbrooke sous la direction de

Jean Desrochers.

Le président du conseil d’administration

André Véronneau a déclaré que «la remise de

ces prix est une occasion de célébrer la passion

de la connaissance et le goût du travail bien

fait».

Rapport du jury

Le directeur général Robert Laplante a pré-

senté un rapport du jury3 qui situe l’apport des

travaux des deux lauréats à la connaissance.

Sur une note humoristique, il a souligné

dans le préambule qu’en même temps que le

la CDP accorde son soutien financier aux Prix

de l’IRÉC, l’édition2013 récompense un travail

dans le domaine de la finance qui devrait

intéresser les analystes de la Caisse!

1. Jacques PARIZEAU, «Ne surdramatisons pas notre

endettement», Le Devoir, 16 mai 2013 [http://www.

ledevoir.com/politique/quebec/378283/ne-surdramati-

sons-pas-notre-endettement]

2. Jacques PARIZEAU, «Pas de déficit, mais un surplus

d’un milliard», Le Devoir, 17 mai 2013 [http://www.

ledevoir.com/politique/quebec/378473/pas-de-deficit-

mais-un-surplus-d-un-milliard]

3. Robert LAPLANTE, Prix de l’IRÉC2013. Rapport

du jury, 2014, 6 p. [http://www.irec.net/index.

jsp?p=35&f=1324]

PREMIER FASCICULE D’UNE NOUVELLE PUBLICATION ANNUELLE DE L’IRÉC

1. Gilles L. BOURQUE, sous la dir. de. FISCALITÉ AU

QUÉBEC. Pour célébrer le «Jour» de la solida-

rité fiscale, rapport de l’IRÉC, 2014, 16 p.

La fiscalité est un instrument de solidarité sociale. C’est par elle que nous finançons nos

choix de société. C’est pourtant un outil souvent dénigré, comme le fait chaque année l’Insti-

tut Fraser avec son décret proclamant la journée de «l’affranchissement fiscal» de la famille

moyenne. Pourtant, à sa face même, ce concept procède d’un raccourci intellectuel aberrant:

il est présenté comme s’il s’agissait d’une pure dépense inutile, sans contrepartie de services,

sans constitution d’actifs publics.

Pour au moins deux raisons, l’idée d’un

affranchissement fiscale devrait ap-

paraître à n’importe qui comme totale-

ment absurde: 1) une partie des

revenus fiscaux est directement

retournée aux ménages ou

capitalisée pour des prestations

futures; 2) avec les revenus fiscaux,

l’État produit des services qui sont

rendus aux citoyens, qu’ils devraient eux-

mêmes payer s’ils n’étaient pas fournis par

l’État.

L’État omnipotent?

Quoiqu’en disent les idéologues de droite,

les faits sont têtus: au total, l’ensemble des

agents économiques doit procurer l’équivalent

de 171,6 jours d’activité pour payer collective-

ment toutes les dépenses publiques, et de ce

nombre le financement du fonctionnement

à proprement parler des administrations

publiques ne requiert que l’équivalent de 6,2

jours d’activité. Les deux tiers des contributions

servent à payer les prestations sociales (51,7

jours) entièrement reversées aux contribuables

alors que la santé (29,1 jours) et l’éducation

(24,9 jours) sont totalement redistribuées en

services.

Paie-t-on vraiment trop d’im-

pôts?

Les autres dogmes de ce mouvement, qui

s’appuie sur un antiétatisme primaire, sont du

même acabit, tels que la grogne des contri-

buables à l’égard de la fiscalité. Pourtant,

lorsqu’on analyse l’évolution des tendances

caractérisant les différentes recettes fiscales

au cours des trente dernières années, afin de

vérifier si le ras-le-bol fiscal repose sur des

faits empiriquement vérifiables, on ne peut

que conclure que c’est le contraire qui est vrai.

Toutes sources confondues, le fardeau fiscal

québécois a atteint un sommet en 2000 (40,9%

du PIB). Il a diminué par la suite jusqu’à

atteindre 37,1% du PIB en 2009, soit 3,8 points

de pourcentage de moins qu’en 2000, et même

0,7 point de moins qu’en 1990. Ce supposé

alourdissement de la fiscalité québécoise et

canadienne est manifestement faux.

Or, non seulement le fardeau fiscal n’a pas

augmenté, mais les baisses dont les contribua-

bles ont profité au cours des dernières années

sont les principales causes du supposé «déficit

structurel» que ces mêmes économistes se

sont empressés de décrire comme la pire des

calamités pour le Québec. Si les contributions

fiscales étaient restées au même niveau qu’elles

étaient en 2000, les gouvernements auraient

eu en 2009 des recettes supérieures de 11,6

milliards $. Cependant, comme preuve que le

régime fédéral est foncièrement déséquilibré,

ces recettes auraient principalement été acca-

parées par Ottawa, alors que les dépenses de

programmes sont essentiellement du domaine

des provinces. Il est là le véritable déficit struc-

turel: c’est le fédéralisme canadien.

Les contributions des

entreprises

Jour d’affranchissement ou de solidarité

fiscale?

SOLIDARITÉ FISCALE/SUITE À LA PAGE4

Il reste la question de l’équité.

L’examen de l’évolution com-

parée du fardeau fiscal

global des contribuables et

des entreprises montre que

lorsque l’on tient compte de

la part des cotisations sociales

dans le fardeau fiscal de ces der-

niers, on s’aperçoit que leur poids dans

le fardeau des entreprises est beaucoup

plus important que pour les contribuables.

Par contre, le fardeau fiscal des entreprises

non attribuable aux programmes sociaux

est non seulement très faible, son évolution

au cours des trente années l’a quasiment

ramené à ce qu’il était en 1981, c’est-à-dire à

près de 7,5%. On trouve là une double cause

d’injustice fiscale: d’une part, les entreprises

ne fournissent pas leur juste part au finance-

ment des missions de l’État; d’autre part, cette

sous-contribution entraine un déplacement du

financement fiscal vers les contribuables.

Mais la fiscalité est-elle équita-

ble pour tous les contribuables?

Pour les cotisations sociales, on observe une

diminution de leurs poids relatifs au fur et à

mesure qu’on approche du 1% des ménages les

plus riches, jusqu’à représenter finalement une

part du revenu disponible quasi nulle. Ce sont

aussi les centiles les moins nantis qui soutien-

nent la part la plus élevée du revenu disponible

consacré aux taxes à la consommation. Les

impôts progressifs sur le revenu du Québec et

d’Ottawa permettent donc en principe d’établir

une plus grande équité dans la fiscalité des

particuliers. Par contre, puisque le dernier

palier d’imposition du Québec est plus bas

que celui du fédéral, la part du revenu moyen

consacré à cet impôt plafonne et commence

même à diminuer pour les contribuables

4

Bulletin d’information

de l’Institut de recherche en économie

contemporaine (IRÉC) à l’intention des

Amis de l’IRÉC/Numéro38

1030, rue Beaubien Est, bureau103

Montréal, Québec H2S 1T4

Tél. (514) 380-8916/Télécopieur: (514) 380-

8918

secretariat@irec.net/ www.irec.net

Directeur général de l’IRÉC: Robert Laplante

Responsable du bulletin: André Laplante

(514) 380-8916 poste21

andrelaplante@irec.net

Collaboration: Gilles L. Bourque, Frédéric

Farrugia

Dépôt légal à la Bibliothèque nationale du

Québec

BULLETIN DE L’

ayant un revenu moyen de 250000$. Ainsi, la

progressivité de l’impôt québécois sur le revenu

ne parvient, dans les faits, qu’à maintenir

relativement stable, autour de 20%, la part

du revenu disponible dédiée aux impôts des

centiles supérieurs. Autrement dit, sa progressi-

vité ne fait que compenser la baisse relative des

cotisations sociales chez les plus riches. Même

pour le 1% le plus riche, le fardeau fiscal

global n’entame qu’à hauteur de 41% sa part

de revenu disponible.

En fait, le jour de l’affranchissement fiscal

de l’Institut Fraser est un hochet de propa-

gande qui déforme la réalité, afin de miner

les fondements de la culture politique qui

s’est imposée dans les pays industrialisés dans

l’après-guerre, reposant sur une solidarité

fiscale efficace et bénéfique pour tous.

Les Chemins de travers

L’émission radiophonique Les Chemins de

travers parle d’agriculture québécoise le

20 juillet 2014 de 20h à 23h sur la première

chaîne de Radio-Canada. David Dupont, un

chargé de projet de l’IRÉC, y participe: [http://

ici.radio-canada.ca/emissions/les_chemins_

de_travers/2013-2014/a_propos.asp]

SOLIDARITÉ FISCALE/SUITE DE LA PAGE3

L’ENDETTEMENT DES FERMES

Portrait contrasté

Dans un rapport percutant sur l’endette-

ment des fermesquébécoises1, des indi-

cateurs financiers pertinents sont introduits

pour analyser les stratégies entrepreneuriales

des producteurs québécois. Si le taux d’endet-

tement moyen des fermes québécoises est élevé

lorsqu’on le compare à l’ensemble canadien, il

n’est pas «excessif». Les producteurs réussis-

sent à obtenir de leurs emprunts un effet de

levier positif. La productivité du capital et sur-

tout le niveau de rentabilité économique des

fermes se démarquent à l’échelle du Canada.

L’agriculture québécoise dans l’ensemble

tire bien son épingle du jeu dans le contexte

économique et financier nord-américain

caractérisé par de fortes tendances à la conso-

lidation industrielle et à la concentration des

ressources financières. Les piliers du modèle

agricole québécois érigés il y a plusieurs

décennies ont créé une robustesse financière

à l’agriculture au Québec.

LA RÉMUNÉRATION HORAIRE DE

1981 À 2012

Une étude très riche

Basé sur une méthodologie solide, un

rapport de recherche sur l’évolution des

salaires de 1981 à 20121 publié en mai ouvre

un vaste de champ de recherche. Il dresse un

portrait général de l’évolution des caractéristi-

ques de la main d’œuvre ainsi que des salaires

au Québec sur les trente dernières années,

l’évolution des salaires selon le sexe, l’âge,

le niveau d’éducation et les emplois dans le

secteur public québécois par rapport aux autres

salariés québécois et enfin les différences dans

l’évolution des salaires entre les travailleurs

québécois et ceux du reste du Canada.

Les chercheurs ont fait des découvertes

étonnantes. Dans un contexte de nouvelles

compressions dans le secteur public par exem-

ple, l’analyse introduit par exemple des nuan-

ces importantes. Les salaires horaires moyens

des employés des services publics québécois

ont augmenté de 4,8% entre 1997 et 2012. Sur

la même période, les salaires horaires moyens

des autres travailleurs ont crû de 12,1%. Le

rythme de croissance des salaires des autres

travailleurs a donc augmenté à un rythme près

de 2,5 fois la croissance de ceux des employés

des services publics québécois.

Biométhanisation:

effets négligeables

sur les GES

Dans une seconde étude sur le pro-

gramme de biométhanisation1, l’IRÉC

montre qu’il aura un effet négligeable sur les

gaz à effet de serre. De plus, 77% des émis-

sions de GES proviennent de sites qui ne sont

plus en activité et sur lesquels le programme

n’aura aucun effet. Enfin, le programme

n’établit pas de lien entre les moyens (les

subventions accordées) et les fins (la lutte au

GES).

Soulignons que le premier rapport Du

flou dans les calculs, de l’eau dans le

gaz portant sur la rentabilité de ce pro-

gramme a été résumé dans le numéro37 du

Bulletin de l’IRÉC.

IN S TITUT DE REC H E R CHE EN ÉCO N O M IE CONTE M P O R AIN E

Lettre

sur le commerce international

L’IRÉC publie désormais chaque mois sa Lettre

sur le commerce international. La veille stratégi-

que est essentielle pour toute nation exportatrice.

La première édition porte sur l’innovation, gage

de croissance et de développement durables, une

édition spéciale sur la chasse aux phoques et

une deuxième édition sur les chaînes de valeur

mondiales et l’économie des produits de base. Voir

sur la page d’accueil du site de l’IRÉC l’icône sur

le commerce international à gauche de l’écran.

Infrastructures: coûts de

plus en plus insupportables

Selon l’IRÉC, la crise des infrastructu-

res routières va continuer à plomber les

finances publiques. Le modèle dominant de

l’auto individuelle et du pétrole à bon mar-

ché arrive à la fin de sa vie utile. Une étude

publiée en avril montre par exemple que les

coûts de la congestion récurrente dans la

région métropolitaine sont passés de 596 mil-

lions $ en 1993 à 1,4 milliard $ en 2003. Selon

les auteurs, le Québec doit se positionner vers

une reconversion de la structure industrielle,

un renouvellement des infrastructures et des

nouvelles pratiques de consommation dans le

domaine de la mobilité durable (transport des

personnes et des marchandises) et ainsi s’insé-

rer dans le paradigme du 21e siècle.

1. Jules BÉLANGER et Osacr CALDERON, Évolution de

la rémunération horaire au Québec. Analyse en

décomposition - 1981 à 2012, rapport de l’IRÉC, mai

2014, 57 p. [http://www.irec.net/upload/File/rapportre-

cherchesalairesmai2014vd.pdf]

1. François L’ITALIEN, Lyne NANTEL et Clément

BÉLANGER BISHINGA, L’endettement des fermes

au Québec : un portrait contrasté, rapport de

l’IRÉC, 2014, 55 p. [http://www.irec.net/upload/File/

rapportrechercheendettementfermesjuin2014.pdf]

1. Charles PROVOST, Robert LAPLANTE et Noël

FAGOAGA, Évaluation des effets du Programme

de traitement de la matière organique par

biométhanisation et compostage sur la réduc-

tion des GES, rapport de l’IRÉC, mai 2014, 62 p.

1. Mathieu PERREAULT et Gilles L. BOURQUE,

Évolution du transport routier au Québec. La

crise d’un paradigme, rapport de l’IRÉC, avril

2014, 63 p. [http://www.irec.net/upload/File/rappor-

tderechercheinfrastructureroutiereavril_2014.pdf]

1

/

4

100%