060416_Economie indienne

En Bref

Dans le Détail :

A – Des caractéristiques structurelles qui freinent le

potentiel de croissance

Au regard de ses fondamentaux structurels, l’Inde est

confrontée à des problématiques qui pèsent sur son

potentiel de croissance.

Le poids du secteur agricole dans l’économie est élevé,

(15% du PIB). Il représente la moitié des emplois en Inde,

alors qu’il est peu productif, et contribue peu ou pas à la

croissance indienne.

Le taux de participation de la population active est

faible, à 40%, et on constate une inadéquation entre la

demande et l’offre de travail qualifiée : en 2010, 42% de

la population indienne de plus de 25 ans n’est jamais allée à

l’école, et seulement 3,7% a terminé un troisième cycle.

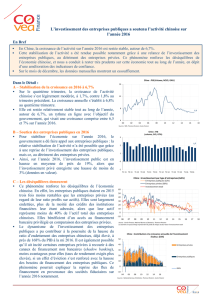

D’autre part, l’Inde est mal placée concernant la facilité

à faire des affaires* : elle est classée 130

ième

sur 189 pays

analysés par la Banque Mondiale. La difficulté à obtenir un

de permis de construire et à réaliser un transfert de

propriété sont les principaux motifs expliquant ce mauvais

positionnement. Le raccordement peu efficace à l’électricité

est également un élément peu favorable, tout comme

l’ampleur et la longueur des procédures nécessaires à la

création d’une entreprise.

L’endettement du secteur public indien élevé contraint

les possibilités d’investissements du gouvernement : ce

dernier enregistre en 2014 un déficit de 7% et une dette

publique de 66%.

Enfin, l’Inde entretient une dépendance forte aux

financements extérieurs.

B – Etat des lieux des réformes

Après la victoire du parti de droite nationaliste hindoue

(BJP) en mai 2014, le gouvernement de M. Modi a

graduellement introduit de nombreuses réformes, dans

le cadre de son initiative Make in India, visant à stimuler

l’investissement et le secteur manufacturier indien.

Certaines caractéristiques structurelles freinent le potentiel de croissance de l’Inde et en font un pays

relativement mal positionné concernant la facilité à y faire des affaires.

Le gouvernement met en place des mesures pour favoriser l’industrie et l’investissement, mais son

positionnement est fragilisé car il n’a pas la majorité à la chambre haute du Parlement.

L’Inde bénéficie depuis l’année 2015 d’un reprise conjoncturelle : les dépenses de consommation sont

relativement robustes, la croissance des crédits est en hausse, bénéficiant de l’environnement monétaire

expansionniste, et la production industrielle a enregistré un rebond jusqu’en fin d’année. L’ampleur de ce rebond

toutefois se modère, avec une faiblesse constatée dans l’industrie sur les derniers mois.

L’Inde possède des multiples de valorisation parmi les plus élevés du monde, et le retour à l’actionnaire reste

modéré. La Bourse indienne devrait rester à court terme sous pression sous le coup de valorisations élevées. Dans

ce contexte, nous conservons une approche prudente sur le marché indien.

Point sur l’économie indienne

*Facilité à faire des affaires : indice publié par la banque mondiale, évaluant les réglementations relatives aux activités commerciales. L’indice classe les 189

économies évaluées lors de l’enquête (le premier pays étant le mieux classé, c’est-à-dire bénéficiant des réglementations les plus favorables aux entreprises), en

fonction de 10 critères, liés entres autres à la facilité à créer un entreprise, l’état des infrastructures, la fiscalité ou encore la protection des investisseurs.

-8

-4

0

4

8

12

16

T105 T107 T109 T111 T113 T115

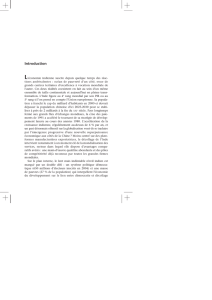

Inde : Contribution à la croissance annuelle (volume, CVS)

Consommation

Dépenses Publiques

Investissement

Objets précieux

Stocks

Balance Commerciale

Erreur statistique

GA%

Sources : Cabinet Office, Thomson Reuters, Covéa FInance

La composante objets précieux retrace les dépenses réalisées pour l'achat de biens précieux : diamants, autres

pierres et gemmes, argent, or, platine, ornements en argent et et or

50

60

70

80

90

00 02 04 06 08 10 12 14

Inde : dette publique (% PIB)

Sources : FMI (WEO, prévisions pour l'année 2015), Thomson Reuters, Covéa Finance

0

50

100

150

200

Création d’Entreprise

Octroi de Permis de

Construire

Raccordement à

l’électricité

Transfert de

Propriété

Obtention de Prêts

Protection des

investisseurs

minoritaires

Paiement des Taxes

et Impôts

Commerce

Transfrontalier

Exécution des

Contrats

Règlement de

l'insolvabilité

Classement Facilité d'Entreprendre 2016

Inde (130ème)

Source : Banque Mondiale, Enquête Ease of doing

business, Covéa Finance

* Le numero entre parenthèse donne le classement

général 2016 du pays sur les 189 pays notés

Ce dernier représente un poids modeste dans le PIB indien

(15% du PIB) et n’avait contribué entre 2012 et 2014 que

faiblement à la croissance.

Le gouvernement a ainsi annoncé entre autres la baisse de

l’impôt sur les sociétés d’ici 4 ans, supprimé ou allégé des

limites aux investissements directs étrangers dans certains

secteurs tels que le ferroviaire, la construction, l’assurance.

Il a rendu possible la vente aux enchères des licences

d’exploitation de charbon et d’autres produits miniers.

Enfin, pour alléger les dépenses publiques, il a mis fin aux

subventions sur le diesel et a révisé la formule de fixation

du prix du gaz pour le rendre plus flexible.

Toutefois, la position du gouvernement de M. Modi est

fragilisée car il n’a pas la majorité à la chambre haute

du Parlement. Certaines lois clés ne peuvent être donc

votées pour l’instant, comme la taxe uniformisée sur les

biens et les services, ou encore la modification de la loi sur

l’acquisition des terres.

C – Un cycle conjoncturel relativement bien orienté

L’économie indienne a bénéficié en 2015 d’une

croissance relativement robuste, supérieure à 7%. La

consommation, un des principal moteur de la croissance,

représentant plus de la moitié du PIB indien, est bien

orientée, en hausse de 6,6% sur l’année 2015. L’énergie

ainsi que le secteur des transports et communication

représentent un tiers de la consommation indienne, qui

bénéficie donc de la baisse du prix des matières premières.

L’activité a également profité d’une politique monétaire

expansionniste rendue possible par la baisse de

l’inflation, qui se poursuit sur l’année 2016 avec la

nouvelle baisse du taux directeur indien annoncé en

avril. Les crédits, après une sensible baisse de leur

croissance annuelle ont entamé de ce fait depuis 2015 une

phase de reprise. L’inflation est en ligne avec l’objectif

officielle depuis 2015 par la banque centrale (4% avec une

marge de manœuvre de plus ou moins 2%, avec un objectif

intermédiaire de 6% en janvier 2016).

Le déficit commercial a été plus que divisé par deux

entre le début d’année 2013 et la fin d’année 2015, grâce

à la baisse de la facture énergétique.

Enfin, l’Inde a également bénéficié d’un rebond de son

cycle industriel en 2015 avec une production industrielle

qui progresse sur l’année de 4%.

Toutefois, et bien que la lecture des dernières données de

l’industrie soit rendue difficile à cause des violentes

inondations qui ont eu lieu en fin d’année 2015 dans le Sud

du pays et qui ont induit des arrêts de production dans

certains secteurs industriels, il faut noter que la

dynamique industrielle s’est affaiblie depuis le mois de

novembre 2015, signalant une modération du rebond

conjoncturel.

-6,5

-5,0

-5,7

-24

-16

-8

0

8

16

24

-120

-80

-40

0

40

80

120

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Inde : Balance commerciale (valeur)

Balance commerciale (Mds $, D) Importations (GA,G) Exportations (GA, G)

Sources : Covéa finance, Directorate General of Commercial Intelligence and Statistics of India.

-1,5

-30

-20

-10

0

10

20

30

0

100

200

300

400

500

600

05 06 07 08 09 10 11 12 13 14 15 16 17

Inde : Production industrielle (volume, NAVS)

Niveau GA%

Sources : Covéa finance, Central Statistical Organisation, India

-4

0

4

8

12

16

T1 05 T1 07 T1 09 T1 11 T1 13 T1 15

Inde : Contribution à la croissance annuelle (Volume, CVS)

Administrations publiques,

santé, éducation

Services aux collectivités

Finance, assurances,

immobilier

Transport, commerce,

hotelerie, communications

Manufacturier

Construction

Activités minières

Agriculture

GA%

Sources : Eurostat, Covéa Finance, Thomson Reuters

4,0

6,50

5,2

0

4

8

12

16

20

0

4

8

12

16

20

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Inde : Taux directeur, réserves obligatoires et inflation

Taux des réserves obligatoires Taux directeur Inflation

Sources : Banque centrale indienne, Covéa Finance

D – Notre positionnement sur le pays dans ce contexte

Les marchés boursiers indiens ont connu un

développement rapide ces dix dernières années se

traduisant par plus du doublement de la capitalisation

boursière du pays. Avec 1470 Milliards de dollars de

capitalisation boursière, la bourse indienne est la deuxième

plus vaste du monde émergent devant la Corée du Sud et

derrière la Chine. Certaines sociétés indiennes font figure

de poids lourds mondiaux à l’image du conglomérat

industriel Tata pesant plus de 115 Milliards de dollars. En

termes de répartition géographique, le secteur financier est

le plus représenté avec plus du quart de la cote de l’indice

S&P BSE 500.

Malgré des efforts de transparence et une politique proactive du gouverneur de la banque centrale indienne,

Raghuram Rajan, le système bancaire indien reste peu efficient. De plus, le lancement de la « revue de la

qualité des actifs » continue de mettre sous pression le secteur qui fait l’objet de fortes prises de profits depuis un

an.

En termes de valorisation, l’Inde possède des multiples de valorisation parmi les plus élevés du monde et

plus particulièrement de la sphère émergente. Pour exemple, le ratio cours sur bénéfice attendu à un an se situe

autour de 16 fois relativement à un indice émergent proche de 11, ceci traduisant des prévisions de bénéfices par

actions en constante détérioration par les analystes. Enfin, le retour à l’actionnaire reste modéré et se

matérialise par un taux de distribution du bénéfice autour de 30% pour l’indice S&P BSE 500. Corollairement,

le rendement du dividende des sociétés indiennes inférieur à de 2% par action se trouve parmi les plus bas

mondiaux. Malgré une volonté de changement ambitieuse des autorités, la Bourse indienne devrait rester à court

terme sous pression sous le coup de valorisations élevées. Dans ce contexte, nous conservons une approche

prudente sur le marché indien.

Marie Thibout et Nabile Bouhenni, le 06/04/2016

0

100

200

300

400

500

600

700

00 02 04 06 08 10 12 14 16

Evolutions des marchés boursiers indien et émergents - base 100 au 31

décembre 1999

Inde* Marchés emergents**

Sources : Covéa Finance, MSCI, Bloomberg

*Inde : l'indice est le S&P BSE 500 est composé de 501 actions d'un montant de de 1 348 Mds$ de capitalisation boursière au 5 avril 2016.

**Marchés Emergents : l'indice MSCI Emerging Market est composé des actions majeurs de 23 pays émergents. La capitalisation boursière

s'éleve à 3 185 Mds$ au 25 février 2016..

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le

numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris

sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris.

Il contient des opinions et analyses conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au

jour de leur établissement en fonction du contexte économique, financier ou boursier.

Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il

ne constitue pas la base d’un engagement de quelque nature que ce soit.

Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce

document.

Toute reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa

Finance.

1

/

4

100%