Une fin d`année chargée

Note aux lecteurs : Pour respecter l’usage recommandé par l’Ofce de la langue française, nous employons dans les textes et les tableaux les symboles k, M et G pour désigner respectivement les milliers, les millions et les milliards.

Mise eN garde : Ce document s’appuie sur des informations publiques, obtenues de sources jugées ables. Le Mouvement des caisses Desjardins ne garantit d’aucune manière que ces informations sont exactes ou complètes. Ce document est communiqué

à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d’achat ou de vente. En aucun cas, il ne peut être considéré comme un engagement du Mouvement des caisses Desjardins et celui-ci n’est pas responsable des conséquences

d’une quelconque décision prise à partir des renseignements contenus dans le présent document. Les prix et les taux présentés sont indicatifs seulement parce qu’ils peuvent varier en tout temps, en fonction des conditions de marchés. Les rendements

passés ne garantissent pas les performances futures, et les Études économiques du Mouvement des caisses Desjardins n’assument aucune prestation de conseil en matière d’investissement. Les opinions et prévisions gurant dans le document sont,

sauf indication contraire, celles des auteurs et ne représentent pas la position ofcielle du Mouvement des caisses Desjardins. Copyright © 2015, Mouvement des caisses Desjardins. Tous droits réservés.

François Dupuis 514-281-2336 ou 1 866 866-7000, poste 2336

Mathieu D’Anjou Jimmy Jean Hendrix Vachon

Économiste principal Économiste principal Économiste senior

26 novembre 2015

Une n d’année chargée

Éditorial

Les dernières semaines nous ont rappelé à quel point les

choses peuvent changer rapidement. Après avoir chuté à la

mi-septembre, les probabilités d’une hausse prochaine des

taux d’intérêt directeurs aux États-Unis ont rebondi à partir

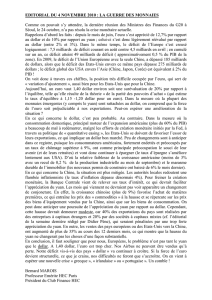

de la n du mois d’octobre (graphique 1). Ce changement a

avantagé le dollar américain au détriment de plusieurs de-

vises, mais plus particulièrement par rapport à l’euro alors

que la Banque centrale européenne (BCE) a ouvert la porte

à un nouvel assouplissement monétaire.

La n d’année s’annonce encore mouvementée pour le

marché des devises. Il faudra notamment surveiller les

rencontres de politiques monétaires de la BCE et de la

Réserve fédérale (Fed), qui sont prévues au calendrier pour

les 3 et 16 décembre respectivement. Il faudra aussi suivre

d’autres événements comme l’introduction probable du

yuan chinois au sein des droits de tirage spéciaux du Fonds

monétaire international (FMI). Enn, l’évolution des cours

pétroliers et d’autres matières premières continuera d’avoir

une grande inuence sur certaines devises dont le dollar

canadien.

FAITS SAILLANTS

• Lesprobabilitésd’unehausseprochainedestauxd’in-

térêtdirecteursauxÉtats‑Unisontrebondiàpartirde

landumoisd’octobre.Cechangementaavantagé

ledollaraméricainaudétrimentdeplusieursdevises.

• Ledollarcanadien devraits’installersous0,75$ US

àcourtterme.Cemouvementproviendraessentielle-

mentdel’appréciationgénéraliséedudollaraméricain

quiestprévueavecledébutduresserrementmoné-

taire aux États‑Unis. La faiblesse du huard pourrait

par la suite s’étirer sur une partie de l’an prochain,

maislesplanètesdevraientprogressivements’aligner

poursouteniruneappréciation.

• La valeur actuelle del’euro reète déjàl’anticipation

d’uneactiondelaBanquecentraleeuropéennelorsde

sarencontredu3décembre.Certainscommentaires

du président, Mario Draghi, laissent même entrevoir

uneactionvigoureuse.Celapourraitfaireencorere-

culerlégèrementl’eurod’icilande2015.

• LesdirigeantsdelaBanquenationalesuisseontrap-

pelé à plusieurs reprises qu’ils étaient prêts à inter-

venir pour éviter une appréciation supplémentaire

dufrancetqu’ilssurveillaientdeprèslesgestesdes

autresbanquescentrales.

Table des maTières

Éditorial.............................................................................1

Dollarcanadien.................................................................3

Euro...................................................................................4

Livresterling......................................................................5

Francsuisse......................................................................5

Yen....................................................................................6

Dollaraustralien................................................................6

Devisesémergentes

Yuanchinois..................................................................7

Pesomexicain...............................................................7

Realbrésilien.................................................................7

Tableaux............................................................................8

Sources:BloombergetDesjardins,Étudeséconomiques

Graphique 1 –Les probabilités d’une hausse des taux d’intérêt

directeurs aux États-Unis ont rebondi

20

30

40

50

60

70

80

16 sept. 30 sept. 14 oct. 28 oct. 11 nov. 25 nov.

20

30

40

50

60

70

80

Probabilités d’une hausse de taux d’intérêt en décembre

En % En %

2

Prévisions des devises Novembre 2015 www.desjardins.com/economie

LA FED EST PRÊTE

La Fed signale depuis longtemps qu’elle pourrait augmenter

ses taux directeurs d’ici la n de l’année. Son abstention

en septembre, dans un contexte économique et nancier

incertain, avait toutefois incité plusieurs analystes à repor-

ter en 2016 le début du resserrement monétaire américain.

Une série d’événements ont vite changé la donne. D’abord,

la Fed a surpris les marchés à sa rencontre de la n octobre

en laissant la porte ouverte pour une hausse de taux en

décembre. Une semaine plus tard, les chiffres de l’emploi

publiés aux États-Unis ont ajouté une bonne dose de cré-

dibilité à ce scénario. La création de 271 000 postes en oc-

tobre a fortement contrasté avec la déception des deux mois

précédents. Pour couronner le tout, plusieurs dirigeants de

la Fed ont émis des commentaires signalant des probabilités

élevées d’un resserrement en décembre. La publication du

compte rendu de la rencontre d’octobre est venue conrmer

ces signaux. En particulier, le compte rendu mentionnait

que la plupart des participants sentent que les conditions

économiques permettant de relever les taux d’intérêt seront

remplies d’ici la prochaine réunion.

LES MARCHÉS SONT PRÊTS

En septembre, la possibilité d’une hausse de taux d’intérêt

aux États-Unis avait accentué les craintes à l’égard de la

solidité de l’économie mondiale. Il était entre autres craint

qu’un relèvement des taux d’intérêt aux États-Unis entraîne

des fuites de capitaux et des dépréciations de change dans

les pays émergents, ce qui aggraverait leur état déjà jugé

fragile pour plusieurs d’entre eux. Or, il n’y a pas eu de

recrudescence de ces craintes au cours des dernières se-

maines malgré le scénario qui se dessine pour la Fed. La

plupart des devises émergentes ont très peu bougé récem-

ment par rapport au dollar américain. Certaines, comme le

real brésilien, se sont même appréciées.

Les marchés semblent d’ailleurs voir d’un bon œil les inten-

tions de la Fed. En augmentant ses taux directeurs, la Fed

prouverait sa conance en la reprise économique améri-

caine, ce qui enverrait un signal positif. Les marchés bour-

siers avaient reculé après la réunion de septembre, interpré-

tant dans l’abstention de la Fed un manque de conance en

l’économie américaine.

Des réactions sont tout de même à prévoir si la Fed va de

l’avant avec son resserrement, ne serait-ce que parce que

celui-ci n’est pas encore anticipé à 100 %. Le marché des de-

vises devrait une fois de plus connaître son lot de volatilité.

Les anticipations de resserrement monétaire pour les pro-

chaines rencontres risquent d’être relevées, ce qui donnerait

un autre élan au dollar américain. Le ton du communiqué de

la Fed aura aussi de l’importance. Certains anticipent un ton

teinté de prudence pour tempérer d’éventuelles réactions

des marchés, mais cela pourrait ne pas être le cas.

LA BCE RELANCE-T-ELLE LA GUERRE

DES DEVISES?

Au chapitre des autres événements à surveiller et suscep-

tibles de générer de la volatilité, la prochaine rencontre de

la BCE apparaît particulièrement importante et pourrait

même avoir des répercussions plus grandes que la rencontre

de la Fed. La BCE doute du retour de l’ination à sa cible

à moyen terme, ouvrant la porte à de nouveaux assouplis-

sements monétaires. Cette ouverture a toutefois été faite en

octobre lorsque les probabilités d’un relèvement des taux

aux États-Unis semblaient faibles, ce qui soutenait l’euro à

plus de 1,13 $ US.

La valeur de l’euro est l’un des éléments qui inuencent les

prévisions d’ination. Maintenant que la Fed se dirige vers

un resserrement en décembre et que l’euro est retombé aux

alentours de 1,06 $ US, la pression pourrait être moindre

pour une intervention de la BCE. Cela dit, les commentaires

émis par la plupart des dirigeants de la BCE au cours des

dernières semaines n’ont pas visé à calmer les attentes. La

principale question pour la politique monétaire eurolandaise

ne semble plus être si elle va agir ou non, mais plutôt avec

quelle intensité. Choisira-t-elle de reporter simplement le

moment estimé pour la n de son programme d’achat d’ac-

tifs, ou optera-t-elle pour des mesures plus musclées comme

une hausse du rythme de ses achats ou une baisse de taux

d’intérêt? Dans les deux derniers cas, la décision de la BCE

pourrait enclencher une réaction en chaîne parmi les autres

banques centrales d’Europe, lesquelles voudront éviter une

trop forte appréciation de leur monnaie par rapport à l’euro.

La dépréciation des devises européennes amplierait les

gains du dollar américain à court terme. À plus long terme,

toutefois, nous voyons une limite dans le potentiel d’appré-

ciation du billet vert1. La vigueur de la devise ne semble

pas sans conséquence sur l’économie américaine, et la Fed

pourrait à sa façon jouer le jeu de la guerre des devises en

modérant ses futures hausses de taux d’intérêt.

François Dupuis

Vice‑présidentetéconomisteenchef

Hendrix Vachon

Économistesenior

1Desjardins,Étudeséconomiques,Nouvelles économiques,«Uneréexion

sur la vigueur dudollar américain»,16novembre 2015,www.desjardins.

com/ressources/pdf/nf151116‑f.pdf?resVer=1447687132000.

3

Prévisions des devises Novembre 2015 www.desjardins.com/economie

Sources:DatastreametDesjardins,Étudeséconomiques

Dollar canadien et tendance

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

2009 2010 2011 2012 2013 2014 2015 2016

0,90

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

Taux de change canadien Moyenne mobile 200 jours

$ CAN/$ US (échelle inversée) $ CAN/$ US (échelle inversée)

Sources:DatastreametDesjardins,Étudeséconomiques

Dollar canadien : momentum

(15)

(10)

(5)

0

5

10

15

20

2009 2010 2011 2012 2013 2014 2015 2016

(15)

(10)

(5)

0

5

10

15

20

Taux de change canadien

Var. trim. en % Var. trim. en %

DOLLAR CANADIEN (CAD)

Les incursions sous 0,75 $ US s’accumulent

• Lavaleurdudollarcanadienareprisunetrajectoirebaissière

depuisunpeuplusd’unmois.Aucoursdesdeuxdernières

semaines,ils’estrapprochéde0,75$US(1,33$CAN/$US)

et quelques incursions sous cette marque symbolique

ontde plusétéobservées.Cettenouvelle périodede fai-

blessepourladevisecanadienneconcordeaveclerebond

dudollaraméricaincauséparlesprobabilitésaccruesde

haussedetauxd’intérêtauxÉtats‑Unis.Labaisseduprix

dupétroleauxenvironsde40$USlebarilestunautrepoint

défavorable.

• Surleplantechnique,latendancedudollarcanadienmesu-

réeàpartird’unemoyennemobilede200jourscommence

à afcher une pente moins abrupte, mais tout de même

encore très négative. Cela ne suggère pas de renverse-

ment avantplusieursmois encore.Le momentumcalculé

surtroismoispeine àremonteret lesspéculateursconti-

nuent de favoriser les positions vendeuses sur la devise.

Néanmoins,lesoldedespositionsspéculativesestmoins

négatif,cequipeutsignierquelemarchéconsidèrequele

dollarcanadiens’approched’uncreux.

• Surleplanfondamental,labaissedesprixdupétrolefait

ombrage à d’autres éléments plus favorables au huard.

Lesplusrécentesdonnéeséconomiquesconrmentquele

PIB réel rebondira au troisième trimestre après la réces-

sion technique enregistrée en première moitié d’année.

L’année2015devraitsesolderparunecroissancede1,1%

etuneaccélérationà2,1%estprévuepourl’anprochain.

Cerebondreposefortementsurlacroissanceducommerce

extérieuret,parconséquent,surlafaiblessedudollarcana-

dienetlabonneprogressiondelademandeinternationale,

notammentdelademandeaméricaine.

• La politique monétaire canadienne génère maintenant

moins de volatilité sur la devise. La révision à la baisse

desprévisionséconomiquesdelaBanqueduCanadaen

octobre avaitcauséunpeudemouvement,maiscelan’a

paschangédefaçonsignicativelesattentesàl’égardde

l’évolution des taux directeurs. L’amélioration récente de

l’économiecanadienneetletauxd’inationtendancielqui

se maintient au‑dessus de 2 % ne militent pas pour une

autreréductionduloyerdel’argent.

Sources:ChicagoMercantileExchangeetDesjardins,Étudeséconomiques

Dollar canadien : positions spéculatives nettes

(50)

(40)

(30)

(20)

(10)

0

10

20

30

40

50

60

2009 2010 2011 2012 2013 2014 2015 2016

(50)

(40)

(30)

(20)

(10)

0

10

20

30

40

50

60

Positions spéculatives nettes sur le dollar canadien

En % En %

Prévisions : Le dollar canadien devrait s’installer sous

0,75 $ US (au‑dessus de 1,33 $ CAN/$ US) à court

terme. Ce mouvement proviendra essentiellement de

l’appréciation généralisée du dollar américain qui est

prévue avec le début du resserrement monétaire aux

États‑Unis. La faiblesse du huard pourrait par la suite

s’étirersurunepartiedel’anprochain,maislesplanètes

devraient progressivement s’aligner pour soutenir une

appréciation.Cescénarioreposesuruneremontéedes

prixdupétroleauxalentoursde60$USlebarild’icilan

del’anprochain.

4

Prévisions des devises Novembre 2015 www.desjardins.com/economie

• Lereculdel’euro,amorcéle22octobrelorsquelaBanque

centrale européenne (BCE) a signalé qu’elle envisageait

sérieusementunnouvelassouplissementmonétaire,s’est

poursuiviaucoursdesdernièressemaines.L’augmentation

importantedesprobabilitésd’unrelèvementdestauxdirec-

teursaméricainsendécembreaaussifavoriséuneappré-

ciation du dollar américain. L’euro est ainsi redescendu

récemmentauxenvironsde1,06$US,cequireprésente

un recul de plus de 7 % par rapport à son niveau de la

mi‑octobre.

• Àl’inversedecequiavaitétéobservéàlandel’été,alors

quelereportdeshaussesdetauxauxÉtats‑Unisavaitfa-

vorisél’euro,lereculrécentdecettedevisereètedesanti-

cipationsaccruesdedivergencedespolitiquesmonétaires

entrelesÉtats‑Unisetlazoneeuro.Lesdiscoursdesau-

toritésmonétairesdesdeuxcôtésdel’Atlantiquejustient

clairementcetteanticipationalorsquelesdirigeantsdela

Réservefédéralesignalentqu’ilssontprêtsàamorcerun

resserrementmonétaireetqueceuxdelaBCEsepréparent

àannoncerdenouvellesmesuresd’assouplissement.

• L’économiedelazoneeurosemblecontinuerd’évoluerde

façon semblable aux attentes modestes de la BCE alors

quelacroissanceduPIBréelalégèrementralentiautroi-

sièmetrimestrepours’établirà1,2%àrythmeannualisé.

La BCE juge toutefois que les risques baissiers ont aug-

mentéaucoursdesderniersmoisalorsquelesperspec-

tives de demande mondiale se sont détériorées, surtout

dans les pays émergents. Dans ce contexte, la faiblesse

persistante del’ination inquiètelesdirigeantsde laBCE

qui notaient en octobre que la baisse des prix de l’éner-

gie etlaforcede l’eurorisquaientd’amenerune nouvelle

révisionàlabaissedesperspectivesd’ination.Silesprix

des matières premières ont continué de reculer au cours

desdernièressemaines,lereculimportantdel’euroaurait

purassurerla BCE.Lesdirigeantsde laBCEsonttoute-

foisconscientsquecedéveloppementfavorablereèteen

bonnepartielesanticipationsd’unassouplissementmoné-

taireendécembre;ilpourraitainsiserenverserrapidement

encasdestatu quo.L’incertitudeaccrueàlasuitedesat-

tentatsdeParisreprésenteuneraisonsupplémentairepour

laBCEdenepasdécevoirlesmarchés.

Sources:DatastreametDesjardins,Étudeséconomiques

Euro et tendance

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

2009 2010 2011 2012 2013 2014 2015 2016

1,00

1,05

1,10

1,15

1,20

1,25

1,30

1,35

1,40

1,45

1,50

1,55

Taux de change eurolandais Moyenne mobile 200 jours

$ US/€ $ US/€

Sources:DatastreametDesjardins,Étudeséconomiques

Euro : momentum

(20)

(15)

(10)

(5)

0

5

10

15

2009 2010 2011 2012 2013 2014 2015 2016

(20)

(15)

(10)

(5)

0

5

10

15

Taux de change eurolandais

Var. trim. en % Var. trim. en %

Sources:ChicagoMercantileExchangeetDesjardins,Étudeséconomiques

Euro : positions spéculatives nettes

(60)

(50)

(40)

(30)

(20)

(10)

0

10

20

30

40

2009 2010 2011 2012 2013 2014 2015 2016

(60)

(50)

(40)

(30)

(20)

(10)

0

10

20

30

40

Positions spéculatives nettes sur l’euro

En % En %

EURO (EUR)

Malgré le recul de l’euro, la Banque centrale européenne

agira probablement en décembre

Prévisions : La valeur actuelle de l’euro reète déjà

l’anticipationd’uneactiondelaBCElorsdesarencontre

du 3 décembre. Certains commentaires du président,

MarioDraghi,laissentmêmeentrevoiruneactionvigou-

reuse.LaBCEpourraitainsiaugmentersesachatsquan-

titatifs et abaisser son taux de dépôt plus fortement en

territoirenégatif.Celapourraitfaireencorereculerlégè-

rementl’euro.

5

Prévisions des devises Novembre 2015 www.desjardins.com/economie

Sources:DatastreametDesjardins,Étudeséconomiques

Livre sterling et tendance

1,35

1,45

1,55

1,65

1,75

1,85

2009 2010 2011 2012 2013 2014 2015 2016

1,35

1,45

1,55

1,65

1,75

1,85

Taux de change britannique Moyenne mobile 200 jours

$ US/£ $ US/£

LIVRE STERLING (GBP)

La Banque d’Angleterre pourrait agir plus tôt

que ce qu’anticipe le marché

• Comme la plupart des devises, la livre a généralement

reculé par rapport au dollar américain au cours des der-

nières semaines. Le statu quo de la Réserve fédérale et

l’environnementéconomiquemondialmoinsfavorableont

amenélesinvestisseursàreporterauquatrièmetrimestre

de 2016 la première hausse des taux directeurs britan-

niques. La livre s’est approchée de 1,50 $ US au début

novembreaprèslapublicationd’excellentesdonnéessurle

marché du travail aux États‑Unis. Par rapport à l’euro, la

livres’esttoutefoisfortementappréciéealorsquelapaire

EUR/GBPestrevenueauxenvironsde0,70£,cequireète

surtoutlesanticipationsaccruesd’assouplissementmoné-

taireenzoneeuro.LacroissanceduPIBréelbritannique

alégèrementralentiautroisièmetrimestrepours’établirà

2,0%àrythmeannualisé.Lesperspectivesdemeurenttou-

tefoisrelativementfavorablesetlesrésultatsdumarchédu

travailontétébonsenseptembreavecunreculdutauxde

chômageetuneaccélérationdesembauches.LaBanque

d’Angleterre(BoE)estainsidansunesituationbiendiffé-

rentedelaBanquecentraleeuropéenne.La BoE optera

pour le statu quo à court terme, mais nous pensons

toujours qu’un resserrement monétaire pourrait débu-

ter vers la mi‑2016. Cela pourrait favoriser une légère

appréciation de la livre par rapport à l’euro et au dollar.

Sources:DatastreametDesjardins,Étudeséconomiques

Franc suisse

0,70

0,80

0,90

1,00

1,10

1,20

2009 2010 2011 2012 2013 2014 2015 2016

0,90

1,00

1,10

1,20

1,30

1,40

1,50

1,60

Franc/$ US (gauche) Franc/€ (droite)

Franc/$ US Franc/€

FRANC SUISSE (CHF)

La vigilance de la Banque nationale suisse

sera‑t‑elle sufsante?

• La paire USD/CHF a récemment atteint 1,02 franc, un

sommet depuis que la Banque nationale suisse (BNS) a

abandonné son cours plancher en janvier 2015. Par rap-

port à l’euro, le franc a été très stable au cours des der-

nièressemaines,lapaireEUR/CHFdemeurantauxenvi-

rons de1,085 franc. Cettestabilité du franc face à l’euro

reèteladéterminationdelaBNSàéviteruneappréciation

supplémentairedufrancdansuncontexteoùlacroissance

économiqueestfaibleetoùletauxd’inationestdemeuré

stable à‑1,4 % enoctobre. Les dirigeants de la BNSont

ainsirappeléàplusieursreprisesqu’ilsétaientprêtsàinter-

venirpouréviteruneappréciationsupplémentairedufranc

etqu’ilssurveillaientdeprèslesgestesdesautresbanques

centrales. En plus d’intervenir directement sur le marché

deschanges,laBNSpourraitabaisserdavantagesestaux

directeurs.Le franc suisse devrait ainsi demeurer assez

stable par rapport à l’euro au cours des prochains

mois.

6

7

8

6

7

8

1

/

8

100%