Annonce de la politique monétaire de la Banque du Canada

Carlos Leitao, Économiste en chef (514) 350-3000

Sébastien Lavoie, Économiste (514) 350-2931

Stéphane Martial, stagiaire (514) 350-2881

Martine Bérubé, Assistante de recherche (514) 350-3006

Recherche économique

10 juillet 2007

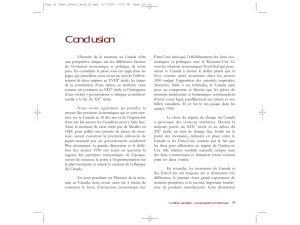

Taux cible de financement à un

j

our de la

Banque du Canada

2.75

3.00

3.25

3.50

3.75

4.00

4.25

4.50

4.75

5.00

Jan-06

Apr-06

Jul-06

Oct-06

Jan-07

Apr-07

Jul-07

Oct-07

Jan-08

%

Source: Banque du Canada; Prévision: Recherche Économique VMBL

Annonce de la politique monétaire de la Banque du Canada

Une première hausse des taux

aujourd’hui; une deuxième fort

possiblement en septembre

La période du taux directeur à 4,25 % est belle et bien

terminée. La Banque du Canada a, sans surprise,

augmenté le taux directeur d’un quart de point à

4,50%. Le taux directeur n’a pas été aussi élevé depuis

2001.

Bien sûr, il est tout à fait normal de se demander

qu’est-ce que l’avenir nous réserve. « La Banque

estime qu'elle pourrait devoir relever encore quelque

peu le taux directeur afin de ramener l'inflation à la

cible à moyen terme ». Le gouverneur Dodge n’ose

pas s’avancer trop vite puisque plusieurs risques

inflationnistes (dollar canadien fort, marché de l’habitation américain, demande des ménages au Canada) pourraient

venir brouiller les cartes.

Même si la Banque du Canada ne s’est pas engagée fermement à hausser les taux une autre fois, nous prévoyons

qu’elle le fera fort probablement lors de la prochaine décision le 5 septembre. Toutefois, si la Banque ne bouge pas,

attendez-vous à ce que le taux directeur demeure à 4,50% d’ici la fin de l’année. En d’autres mots, c’est septembre

ou c’est rien. Si la Banque doit bouger, elle n’attendra pas octobre ou décembre. Inversement, si le dollar canadien

continue son ascension et fait mal à l’économie canadienne, la Banque restera au neutre non seulement en

septembre, mais fort possiblement pour le restant de l’année. Le Gouverneur Dodge a déjà connu une telle

expérience en 2003 quand l’appréciation du dollar avait freiné le resserrement des taux.

De plus, la Banque mentionne que la force du dollar canadien explique en partie pourquoi l’économie canadienne

devrait être moins vigoureuse que prévue pour l’année 2008 et 2009. Ces prévisions sont très importantes pour la

conduite de la politique monétaire aujourd’hui, puisque il faut attendre plus d’un an avant que les changements du

taux directeur ait des répercussions sur l’inflation. La Banque nous donnera l’ensemble de ses prévisions dans la

Mise à Jour du Rapport sur la politique monétaire jeudi, mais l’essentiel du message a déjà été dit avec le

communiqué d’aujourd’hui.

Sébastien Lavoie

1

/

1

100%