0-cours-a-trou-chapitre-entreprise-la-vab-2016

Chapitre 1: (A).l’entreprise et la valeur ajoutée : une création de richesses…

1. Le principe économique d’ajout de valeur au sein de l’entreprise…

a. Une combinaison de facteurs…

Au sein d’une entreprise on retrouve une combinaison de facteurs complémentaires ou

substituables qui sont :

Le ____________________, car la production est d’abord une activité humaine

Le _____________________________________

Les _____________________________________________________ (C.I.)

Seuls les deux [premiers / derniers] sont permanents au sein de l’entreprise. Les _______________

proviennent de fournisseurs de biens ou _________________ qui vont être détruits,

_________________________, ou incorporés dans la production.

C’est donc à partir des consommations intermédiaires que débute le processus de production qui va

ajouter de la _________________. C’est la valeur ______________ brute ou VAB.

b. …où le travail et le capital fixe ont une place centrale.

C’est toujours le travail et le capital _______ qui ajoutent de la _________ aux consommations

intermédiaires qui préexistent à une nouvelle production de biens ou services.

La valeur ajoutée est donc l’écart entre la valeur de la production obtenue et la valeur initiale

des consommations [finale / intermédiaires]

2. … est aussi un principe comptable.

a. Le calcul de la valeur ajoutée…

D’un point de vue comptable, dans le cas le plus simple, l’écriture de la valeur ajoutée est :

VAB = CA – CI

où C.A. est le _______________ __________________ et C.I. représente les ______________

________________________________.

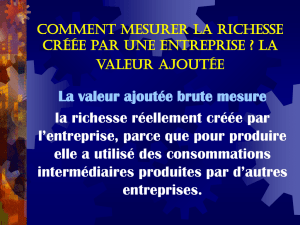

Ce qu’elle est : la VAB est une mesure comptable de la production au sein d’une et une

seule_______________. En prenant en compte la valeur ajoutée on évite de compter deux fois les

_______________________ _______________________ qui sont incorporées, transformées voire

_______________________ dans la production et qui proviennent d’autres unités de

____________________ comme des entreprises ou des _________________________.

Ce qu’elle n’est pas : la VAB ne doit pas être confondue avec les ventes dont on a vu qu’elles

constituent le ___________ et encore moins avec les gains de l’entreprise. La VAB n’est pas le

________________ (ou synonyme : le ___________________.)

b. … une logique de partage : le partage de la valeur ajoutée.

Puisque l’ajout de valeur provient de l’association du __________________ (facteur humain) et du

capital __________ alors le partage de la valeur ajoutée se fera logiquement et principalement dans

ces deux directions

Le travail perçoit une rémunération sous la forme d’un ____________________________. C’est

un revenu direct car issu de la participation à la production. L’ensemble des salaires constitue la

masse ___________________. Une fois déduite de la VAB (on comprend ici pourquoi elle ne peut

se confondre avec le gain de l’entreprise) l’entreprise dégagera (ou pas) un excédent sur les deux

facteurs que sont les CI et le travail

La part qui revient au capital est l’E____________B_________ d’E________________ ou EBE.

Sa répartition est plus ou moins complexe selon l’origine du capital fixe qui a pu être mobilisé. Le

statut juridique de l’entreprise et sa taille sont des déterminants importants.

Des loyers et/ ou des intérêts et/ou des dividendes

Un bénéfice perçu par le chef d’entreprise (personne physique) : ou conservé par l’entreprise

(personne ______________)

Conclusion : le PIB est largement déterminé par la somme des valeurs ajoutées des unités de production d’un territoire.

C’est aussi la somme des revenus directs issus du travail et du capital.

1

/

1

100%