revue de l`économie – 29 février 2012 évolution des taux d

REVUEDEL’ÉCONOMIE–29FÉVRIER2012

L’économieeuropéennecontinuedesouffrirdelacrisedeladettedelaGrèceetdesautrespays

duSud.Nousconnaissonsmaintenantunaboutissementàladettegrecquepuisqueles

investisseursontacceptéderéduirecelle‐cideplusdelamoitiéetd’enallongerl’échéance.Les

banqueseuropéennessontparticulièrementaffectéesparcettesituationpuisquelaradiationde

ladettediminueleurcapital.LabanqueCentraleEuropéenneleurestvenueenaideàdeux

reprisesenleuroctroyantdesprêtséchéantdans3ansàdestauxavantageux.Autotal,plusde

1100milliardsd’eurosontétéprêtésauxbanquesafindestabiliserlesystèmefinanciereuropéen

etdedonnerauxbanqueslachancedeserecapitaliseraucoursdestroisprochainesannées.

L’économieaméricaineestmaintenantsurlabonnevoiedelareprise.Ilsecréedeplusenplus

d’emploietlesperspectivessontmeilleures.Lesindicateursavancésrecommencentàpointeràla

hausse.Lesmisesenchantieraugmententetlaproductionindustrielleestencroissance.Le

consommateurestplusprésentetlademandedecréditaugmente.Lesystèmefinancieraméricain

s’estnettoyéetlesbanquessontmaintenantplussolides.D’ailleurs,lemarchédesactionsesten

forteprogressiondepuisledébutdel’annéereflétantainsiquelarepriseestbienenclenchée

(S&P500+9,00%en$US,S&P/TSX+6,12%en$CA).

AuCanada,lesecteurmanufacturierreprendlentement.Laforcedudollarcanadiennuitau

secteurextérieur.Seuleslesmatièrespremièresetlepétrolesupportentlesexportationsétant

donnélahaussedesprix.Lesventesaudétailaffichaientunecroissanceplusfaiblerécemment.Le

consommateurcanadienesttrèsendetté,cequiinquièteparticulièrementlegouverneurdela

banquecentraleetleministredesFinances.Lesecteurdelaconstructionseportebienpuisque,

lesmisesenchantierdemeurentàunniveauraisonnable,cequinecréepasdesurplus

d’inventairesdanslemarché.Sommetoute,lacroissancecanadiennepourraitêtreplusfaibleque

lacroissanceaméricaineen2012.

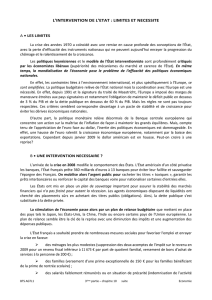

ÉVOLUTIONDESTAUXD’INTÉRÊT

Depuisledébutdel’année,lestauxd’intérêtontlégèrementremonté,particulièrementen

février.C’estlerefletdestensionsencoreprésentesenEuropeétantdonnélalenteurdes

négociationsàproposdeladettegrecque.Eneffet,tantqu’ilyauradesrisquesperçusdansle

marché,lestauxd’intérêtdemeurerontplutôtbas.Enfait,nousnoussituonsàunbasséculaire

destauxd’intérêt.Parcontre,lesobligationsdessecteursprovinciaux,municipauxetcorporatifs

offrentdesrendementsplusintéressants.Laprimepourlerisqueagrandementaugmentéau

coursdel’année2011,cequirendcessecteursplusattrayants(telqu’illustréaugraphiqueplus

bas).Lacroissanceéconomiquesepoursuitetlescorporationscanadiennesaffichentdesbilans

sainsavecdesstructuresdecapitalbienéquilibrées.

Canada - Écart de rendement

entre les obligations corporatives et fédérales

0

50

100

150

200

250

300

350

400

450

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12

Données mensuelles

Écarts des taux

Ombragé=récession

STRATÉGIE–FONDSASTRATRÉSORERIEETFONDSASTRAOBLIGATIONS‐OGP

L’environnementéconomiqueenAmériqueduNordfavoriseunehaussedelastructuredestaux

d’intérêtaucoursdel’année2012.Parcontre,certainsrisquesencoreprésents(endettementdes

payseuropéens,prixdupétrole)pourraientralentircettehausse.Toutefois,nousmaintenonsla

duréedesportefeuillesplutôtcourteafindeseprémunircontrelahaussedestauxd’intérêt.Pour

cefaire,noussaisissonsuneopportunitédanslemarché,soitl’achatd’obligationsàtauxflottant.

Leurtauxderendementestattrayantetilsoffrentuneprotectionducapitaldansun

environnementdehaussedetauxd’intérêtpuisquelecoupons’ajustesurunebasetrimestrielle.

Nosportefeuillessontsurpondérésdessecteursprovinciaux,municipauxetcorporatifs.Nous

pouvonsainsibonifierlerendementdesportefeuillessansaugmenterleniveauderisque

indument.

Au29février,lefondsAstraTrésorerieafficheuneduréede1,7annéecomparativementà2,6

annéespourl’indicederéférence.Ceciestdûaufaitqu’unpeuplusdutiersduportefeuilleest

investienobligationsàtauxflottant.Deplus,lerendementàéchéanceduportefeuilleest

supérieurde0,26%àceluidel’indicederéférence.Lerendementréalisépourlesdeuxpremiers

moisdel’annéeaétésupérieuràceluidel’indicederéférence,etce,grâceauxobligationsàtaux

flottant.

LeFondsAstraObligations‐OGPprofiteaussidelaprésenced’obligationsàtauxflottantetceà

hauteurde37%.Laduréeduportefeuilleestà60%deladuréedel’indiceDEXUnivers.Malgréla

courtedurée,lerendementàéchéanceestlégèrementplusélevéqueceluidel’indicede

référence.Cettestratégieapermisderéaliserunrendementexcédentairesignificatifparrapport

àl’indicederéférencedepuisledébutdel’année.

1

/

2

100%