L`avancée de la dématérialisation dans le chaîne comptable et

Date >> modifier en mode masque

Partenaires institutionnels

L’avancée de la dématérialisation

dans le chaîne comptable et

financière

Françoise AMBAL-BODIN, Responsable du pôle de la

dématérialisation des pièces justificatives

Hervé BREYTON, Responsable du pôle PES et de la

dématérialisation des pièces comptables

2

Montpellier 23 octobre 2012 - L’avancée de la dématérialisation dans le chaîne comptable et financière

Les enjeux de la dématérialisation des échanges

• Des échanges croissants entre

• Les organismes publics locaux et les services de l’État.

• Les partenaires de la chaîne budgétaire, comptable et financière des

organismes locaux.

• La recherche d’une plus grande qualité des comptes des

organismes locaux, d’une meilleure sécurité et rapidité

d’exécution de leurs opérations

la dématérialisation répond à ces enjeux majeurs

• Des avantages renforcés par une dématérialisation de bout en bout (pas de

rupture de la chaîne dématérialisée entre tous les acteurs).

• Des avantages renforcés par une dématérialisation globale, à la fois des pièces

comptables et des pièces justificatives grâce à un éventail complet de solutions

techniques conçues en concertation entre tous les partenaires nationaux.

3

Montpellier 23 octobre 2012 - L’avancée de la dématérialisation dans le chaîne comptable et financière

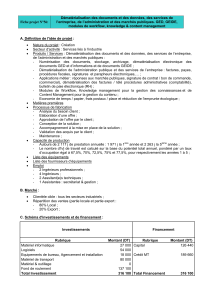

Les enjeux de la dématérialisation sont stratégiques pour l’ensemble des

partenaires du secteur public local

Ordonnateur

1 milliard

dont

Comptable

630 millions

PJ

350

millions

PEC

280

millions

Volumétrie papier actuelle

(en nombre de feuilles A4 recto, par an)

Titreset

bordereaux

Mandatset

bordereaux

Facturesde

recette

Facturesde

dépense

Marchés

Délibérations

etarrêtés Paye

Aides

sociales AutresPJ

Potentieldedématérialisationpartypedepièce

‐envolumedefeuillesA4‐

76 500 collectivités

et établissements publics locaux

4

Montpellier 23 octobre 2012 - L’avancée de la dématérialisation dans le chaîne comptable et financière

L’intérêt pour tous les partenaires de

cheminer progressivement vers une cible

d’échanges dématérialisée sur toute la

chaîne comptable

5

Montpellier 23 octobre 2012 - L’avancée de la dématérialisation dans le chaîne comptable et financière

L’intérêt pour tous les partenaires de cheminer progressivement vers

une cible d’échanges dématérialisée

• Simplifier et accélérer les échanges d’informations comptables entre chaque

organisme local et son comptable public

• Diminuer les coûts de gestion de ses données budgétaires et comptables par

l’organisme public local (supports, traitements, transport,…)

• Dégager des synergies pour simplifier les échanges avec d’autres services de

l’État (approche globale de la dématérialisation de la gestion)

La dématérialisation, pour produire tous ses effets nécessite une réingénierie de

l ’organisation et des procédures de l ’organisme, même si cette dernière n’est

pas un préalable (la démarche peut être progressive).

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

1

/

24

100%