Impact de la dévaluation du yuan sur l`économie canadienne

11 août 2015

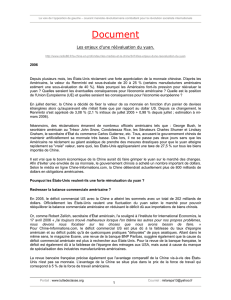

115

90

97 100

107 107 106

114

80

90

100

110

120

Mexique Chine É-U Espagne R-U Canada Italie

Coût de production du secteur manufacturier

(États-Unis = 100)

2014 2015

Source: BostonConsulting Group, VMBL Rech. écon. et stratégie

Importations des États-Unis: part de marché des pays

Chine

Canada

Mexique

15

1005

0095

90

85

Source: Haver Analytics

0.24

0.20

0.16

0.12

0.08

0.04

0.00

0.24

0.20

0.16

0.12

0.08

0.04

0.00

Impact de la dévaluation du yuan sur l’économie canadienne

La Banque du Canada compte sur une relance des exportations autres que les produits de base pour relancer l’économie canadienne et

compenser les effets de la baisse du prix des ressources et du pétrole sur les provinces de l’Ouest. Or la dévaluation de 2 % du yuan face au

dollar américain annoncé plus tôt aujourd’hui par la banque centrale de Chine pourrait être particulièrement néfaste pour les exportateurs

canadiens qui font concurrence, non seulement aux producteurs américains, mais de plus en plus à la Chine et au Mexique sur leur marché

le plus important, les États-Unis. Le coût de production du secteur manufacturier au Canada était déjà 8% plus élevé qu’en Chine selon une

étude du Boston Consulting Group publié plus tôt en 2015 (voir graphique). Cette dévaluation ne peut qu’accroître le désavantage compétitif

des exportateurs canadiens, dont la part du marché aux États-Unis était déjà sur une pente descendante (voir graphique). Par exemple, les

ventes de véhicules automobiles en Chine baissent cette année alors que la capacité

de production y est en constante progression. En dévaluant le yuan, la Chine pourra

désormais écouler plus facilement son surplus de production de véhicules automobiles

aux États-Unis et ailleurs sur la planète.

En raison des nombreux défis socio-économiques auxquels fait face la Chine, il

semble que la transition d’une économie basée sur la croissance des exportations à

une économie davantage axée sur la croissance de la consommation intérieure soit

plus difficile que prévu. Une dévaluation du yuan pourrait rehausser la croissance

économique chinoise, mais elle nuira vraisemblablement à l’ensemble des

manufacturiers exportateurs canadiens.

La Chine a adopté une politique monétaire plus expansionniste récemment pour

stimuler son économie en perte de vitesse. Dans ce contexte, la dévaluation du yuan

était éventuellement inévitable : Dans la mesure où la Chine tient toujours à faire du

yuan une monnaie convertible et qu’elle relâche son contrôle sur les mouvements de

capitaux afin d’y parvenir, le yuan doit flotter par rapport aux autres devises. Comme

la Réserve fédérale américaine s’apprête à monter les taux d’intérêt aux États-Unis,

d’autres dévaluations du yuan sont à prévoir (même si la banque centrale de Chine

souligne par communiqué aujourd’hui qu’il s’agit d’un ajustement unique); et par

ricochet le dollar canadien devrait connaître d’autres pressions à la baisse pour que

son économie s’ajuste aux gains de compétitivité de ses concurrents.

Quelques jours auparavant, pour la Chronique Sur Le Radar de Martin Vallières

publiée dans La Presse+ dimanche le 9 août, nous avions identifié la dévaluation du

yuan comme étant le risque que les marchés sous-estiment le plus actuellement :

http://plus.lapresse.ca/screens/8100eb56-7cee-4f9c-bea7-04547353cd5d%7C_0.html.

Luc Vallée, Ph. D. | Stratège en chef

514 350-3000 | [email protected]

Le présent document est publié à titre d’information seulement. Il ne doit pas s’interpréter comme un guide de placement ni comme une offre de vente ou une sollicitation d’achat des titres qui y sont mentionnés. L’auteur est au service de Valeurs mobilières Banque Laurentienne (VMBL), une filiale

en propriété exclusive de la Banque Laurentienne du Canada. L’auteur a pris toutes les mesures usuelles et raisonnables pour vérifier que les renseignements qui y figurent sont tirés de sources considérées comme fiables et que les procédures utilisées pour les résumer et les analyser sont

fondées sur les pratiques et les principes reconnus dans le secteur des placements. Toutefois, les forces du marché sous-jacentes à la valeur des placements peuvent évoluer de façon soudaine et importante. Par conséquent, ni l’auteur ni VMBL ne peuvent donner quelque garantie que ce soit en

ce qui concerne l’exactitude ou l’intégralité de l’information, de l’analyse et des opinions qui y figurent ou leur utilité ou pertinence dans une situation donnée. Vous ne devriez pas effectuer de placement ni procéder à une évaluation de portefeuille ou à une autre opération en vous fondant sur le

présent document, mais devriez au préalable contacter votre conseiller en placement, qui peut analyser les facteurs pertinents à un placement ou à une opération proposés. VMBL et l’auteur se dégagent de toute responsabilité de quelque nature que ce soit à l’égard de tout préjudice découlant de

l’utilisation de ce document ou de son contenu contrairement à la présente clause. Le présent rapport, incluant l’information, les opinions et les conclusions, en totalité ou en partie, ne peut être distribué, publié, mentionné ou reproduit sans le consentement écrit préalable de Valeurs mobilières

Banque Laurentienne.

1

/

1

100%