Économie : Le Canada ne devrait plus surperformer les États-Unis

29 octobre 2010

Le présent document est publié à titre d’information seulement. Il ne doit pas s’interpréter comme un guide de placement ni comme une offre de vente ou une sollicitation d’achat des titres qui y sont mentionnés. L’auteur est au service de Valeurs

mobilières Banque Laurentienne (VMBL), une filiale en propriété exclusive de la Banque Laurentienne du Canada. L’auteur a pris toutes les mesures usuelles et raisonnables pour vérifier que les renseignements qui y figurent sont tirés de sources

considérées comme fiables et que les procédures utilisées pour les résumer et les analyser sont fondées sur les pratiques et les principes reconnus dans le secteur des placements. Toutefois, les forces du marché sous-jacentes à la valeur des

placements peuvent évoluer de façon soudaine et importante. Par conséquent, ni l’auteur ni VMBL ne peuvent donner quelque garantie que ce soit en ce qui concerne l’exactitude ou l’intégralité de l’information, de l’analyse et des opinions qui y

figurent ou leur utilité ou pertinence dans une situation donnée. Vous ne devriez pas effectuer de placement ni procéder à une évaluation de portefeuille ou à une autre opération en vous fondant sur le présent document, mais devriez au préalable

contacter votre conseiller en placement, qui peut analyser les facteurs pertinents à un placement ou à une opération proposés. VMBL et l’auteur se dégagent de toute responsabilité de quelque nature que ce soit à l’égard de tout préjudice découlant

de l’utilisation de ce document ou de son contenu contrairement à la présente clause. Le présent rapport, incluant l'information, les opinions et les conclusions, en totalité ou en partie, ne peut être distribué, publié, mentionné ou reproduit sans le

consentement écrit préalable de Valeurs mobilières Banque Laurentienne.

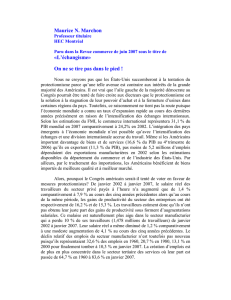

Économie nord-américaine

PIB réel aux États-Unis (2004=100)

PIB réel au Canada (2004=100)

100908070605

Sources: Bureau of Economic Analysis, Statistics Canada /Haver Analytics

110

108

106

104

102

100

110

108

106

104

102

100

Économie : Le Canada ne devrait plus surperformer les États-Unis

Deux indicateurs économiques retiennent notre attention ce matin :

Le PIB réel canadien pour le mois d'août et le PIB réel américain

pour le troisième trimestre. À la suite d’un rare faux pas en juillet

(-0,1 % m/m) en raison de l'introduction de la taxe de vente

harmonisée, l'activité économique canadienne a rebondi de 0,3 %

au mois d'août. La plupart des industries ont bien performé, avec les

secteurs manufacturier, de l'énergie, et minier en tête de liste du

côté des biens; et les secteurs financier, du commerce de gros et du

commerce de détail du côté des services. Le PIB réel canadien est

donc de retour à son niveau d'avant-récession il y a deux ans.

Toutefois, un simple coup d'œil est suffisant pour se rendre compte

que la performance a été hétérogène : par exemple, l'activité dans

le secteur des services est 2,6 % supérieure qu'avant la récession

alors que l'activité dans le secteur des biens affiche encore un

manque à gagner de 5,4 %.

Notre secteur manufacturier traîne particulièrement de la patte

puisqu'il est à la merci d'un huard fort et d’une demande américaine

modeste. À propos, la croissance du PIB réel au sud de la frontière

en 10T3 (2,0 % t/t annualisé) a été semblable à celle du trimestre

précédent (1,7 %). Les ménages américains ont dépensé beaucoup plus qu'avant pour des biens de consommation durables en pigeant notamment

dans leur épargne. En contrepartie, ils ont moins dépensé en logement. Les entreprises ont aussi poursuivi sur leur lancée avec davantage de

dépenses en investissement, bien qu'elles demeurent encore inférieures aujourd'hui qu'avant la récession. Les États-Unis ont encore du chemin à

faire pour bien capitaliser sur l’expansion dans le reste du monde puisque les exportations ont à peine progressé de 5 %. Les dépenses

gouvernementales ont soutenu la croissance probablement pour une dernière fois en 10T3, puisque les mesures de relance de Washington

prennent fin.

Si le niveau d'activité économique au Canada est le même qu'avant la récession de 2008-09, nos voisins américains ne peuvent en dire autant :

l'activité économique demeure 0,7 % inférieure à ce qu'elle était. La première phase de la reprise a donc été faste chez nous, alors qu'elle a été plus

faible que de coutume aux États-Unis – faute de la crise financière. Or, quelle sera la suite des choses? Compte tenu de l'accroissement du niveau

d'endettement des ménages canadiens, il est fort envisageable que les secteurs liés aux dépenses comme la construction résidentielle et le

commerce de détail connaissent une croissance plus modérée à l'avenir. La croissance provenant des pays émergents continuera de stimuler les

secteurs minier, gazier, et pétrolier. Pour sa part, le secteur de la construction non résidentielle pourrait écoper de la fin des plans de relance de

différents gouvernements au pays. Finalement, le secteur du transport et du commerce de gros pourrait bénéficier des intentions vigoureuses des

entreprises canadiennes en investissement de machines et matériel.

En fin de compte, les données de ce matin ne changent pas notre perception des choses. Bien qu'il n'y ait pas de rechute comme les plus

pessimistes le craignaient, la situation américaine demeure inacceptable. La croissance est trop faible pour réduire le chômage et créer de l'inflation.

La Fed se doit de ressortir la machine à imprimer des dollars américains pour acheter des obligations dès la semaine prochaine pour s'assurer que

le secteur privé participe davantage à la deuxième phrase de la reprise. Si nous prévoyons que la croissance américaine s’atténuera à 2,3 % en

2011 après avoir atteint 2,7 % cette année, le Canada doit inévitablement suivre dans la même direction. Recherche Économique VMBL anticipe

que la croissance du PIB réel au pays ralentira de 3,0 % en 2010 à 2,4 % l'an prochain. En d'autres mots, le Canada ne devrait plus surperformer

les États-Unis comme ce fut le cas depuis quelques années. Dans un tel contexte, la Banque du Canada risque bien de maintenir le taux directeur à

1,00 % au moins jusqu'à ce que la neige de l'hiver prochain soit fondue.

Sébastien Lavoie, Économiste en chef adjoint

1

/

1

100%