LA VENTE IMMOBILIERE EN EUROPE EN FICHES

1

LA VENTE IMMOBILIERE EN EUROPE

FICHES PRATIQUES DE

DROIT INTERNATIONAL FISCAL

COMPARE

LYON JUIN 2013

Professeur : Henri Delorme

2

FICHE N°0

PROPOS LIMINAIRES

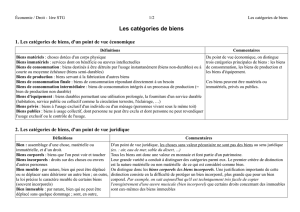

Mesdames, mesdemoiselles et messieurs, le patrimoine immobilier constitue une

grande composante du patrimoine national détenu par les agents économiques.

Ce patrimoine est constitué par les logements, les bâtiments industriels administratifs

ou commerciaux, les stocks immobiliers détenus par les professionnelles terrains à

bâtir, les terres agricoles et leurs bâtiments d'exploitation.

La transmission à titre onéreux, de ces éléments pose de nombreux problèmes

fiscaux tant en France que dans les pays voisins membres de la C.E.E.

"Acheter un bien immobilier en Europe ? Quelles sont les conséquences pratiques,

juridiques, fiscales?

Telle est la question que se pose le notaire de l'an 2013

.

En clair, acheter un bien immobilier en Europe ne s'improvise pas

Chaque pays a ses spécificités, à connaître avant de s'engager.

Avant toute prise de décision, il conviendra de se renseigner sur un aspect

fondamental: celui de la fiscalité de l'investissement immobilier.

Dans l'ensemble, l'ouverture des frontières et la liberté des mouvements de capitaux

permet au citoyen européen (ressortissant des pays membres de l'Union

européenne) d'acquérir un bien dans un des états membres sans restriction.

La fluidité de la circulation des capitaux est un catalyseur nonobstant quelques

restrictions administratives à caractère douanier. En France, il paraît impensable

'envisager une acquisition immobilière sans la signature d'un acte authentique par-

3

devant notaire, une telle situation est identique en Italie, en Allemagne ou en

Espagne.

4

FICHE N°1

POURQUOI RECOURIR AU DROIT FISCAL COMPARE ?

Si l’on voulait être ambitieux, il faudrait même évoquer les systèmes bancaires

comparés, mais nous commettrions le hors sujet que l’on sanctionne chez tous les

étudiants. -

La sélection des pays relève d’un choix délibérément pragmatique, en effet, nous

travaillerons sur des fiches dans la première partie volume 1 - le Droit comparé de la

vente immobilière en France, Grande Bretagne, Allemagne... en droit privé.

Ensuite, il en sera de même pour la deuxième partie volume 2 le Droit comparé de la

vente immobilière en France, Grande-Bretagne, Allemagne ... en droit fiscal.

La réflexion se fera pour assurer une bonne comparaison des systèmes autour du

même axe de travail pour chaque pays

Entrée patrimoniale : traitement fiscal de l’acquéreur. Les droits de mutation

Cette partie sera volontairement écourtée sans toutefois faire l’impasse sur ce point

intimement lié à des expatriations quelle que soient leur motif

On peut classer lesdites sous deux catégories :

- Implantation à l’étranger pour des raisons fiscales ,les pays riverains

européens, riverains du notre et principaux bénéficiaires étant la Belgique et la

Suisse

Implantation à l’étranger pour des raisons économiques pures ou

professionnelles, le principal pays étant le Royaume Uni pour les flux de

travailleurs et l’Espagne pour des raisons de loisirs, les autres l’étant au gré

des investissements.

-

L e notaire dans son rôle de conseil

Sortie patrimoniale : traitement fiscal du vendeur Les plus values des non-

résidents

Le séminaire mettra davantage l’accent sur cet aspect de la question puisque

chaque jour le notaire est confronté à ces aspects

Le notaire dans son rôle de rédacteur d’acte

5

FICHE N°2/A

LA FISCALITE COMPAREE SUR LES MUTATIONS

A TITRE ONEREUX IMMOBILIERES EN EUROPE

LA FRANCE

La réforme de la fiscalité s'est articulée autour d'un axe fort :

Baisse des taux avec harmonisation de fait à un taux proche d’un taux unique proche

de 5 % pour l'ensemble des mutations à titre onéreux.

Il est difficile de passer sous silence, la suppression de la T.V.A. sur les terrains

acquis par des particuliers constructeurs d'immeubles autres que professionnels.

Depuis le 11 mars 2010 on assiste à une remise à plat de la TVA immobilière et on

peut dire qu’elle disparaît avec ce terme générique qu’elle véhiculait depuis 1963.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

1

/

67

100%