Téléchargez le Focus Afrique du CNCE

Conseil National du Commerce Extérieur

Angle Avenue Annakhil et Avenue Mehdi Ben Barka

Immeuble « Les patios », Bâtiments II, 5ème étage – Hay Ryad

BP 1478 (RP) – Rabat - Maroc

www.cnce.org.ma

cnce@cnce.org.ma

Tél : +212-537 57 29 83

Fax : +212-537 57 29 82

Numéro spécial-Août 2015

Focus de ce numéro :

L’économie africaine : Bilan et perspectives

2

Editorial

Focus : L’économie africaine : Bilan et perspectives

Panorama de l’économie africaine

4

Analyse du secteur de l’agroalimentaire

9

Analyse de l’industrie automobile

14

Analyse de l’industrie pharmaceutique

16

Analyse du secteur de textile

18

Analyse du secteur BTP et matériaux de construction

20

L’actualité en bref

Espagne : la sécheresse fait craindre une pénurie d'huile d'olive

24

L’Égypte : le gouvernement assouplit l’interdiction de l’importation du coton

24

Sénégal : levée de l’interdiction des importations de sucre et de pommes de terre

24

Le Ghana se lance dans la production de concentré de tomates

24

L’Algérie ressuscite sa tomate

24

L’Afrique du sud investit dans le secteur du Halal

24

Le prix du caoutchouc ivoirien a encore baissé

24

Algérie : contrôle renforcé des importations d’arachides

25

Sénégal : Transformation d’une plante envahissante en une filière porteuse

25

Dangote inaugure sa nouvelle cimenterie zambienne

25

Le cimentier CMG envisage de lancer son premier projet en Tunisie

25

L’Ouganda lance un projet de construction automobile

25

Une nouvelle usine de Ford au Nigeria

25

Bolloré construira une ligne ferroviaire Liant Niamey à Cotonou

25

Installation du géant japonais Mitsui en Côte d’Ivoire

26

Un nouveau hub industriel en Angola

26

Zone de libre-échange tripartite : le Swaziland est résolu à soutenir le processus d’adoption

26

La Zambie et la RDC signent un accord commercial préférentiel

26

La BID a approuvé un financement de 65 millions USD pour trois pays africains

26

Nigéria : L’industrie pharmaceutique exige un droit de douane de 20 % sur les produits importés

26

Les États-Unis font bénéficier aux pays en développement le système généralisé de préférence.

27

Editorial

La voie africaine tracée par Sa Majesté Le Roi Mohammed VI depuis son

intronisation a eu des effets positifs sur les relations commerciales du Maroc avec

ses partenaires continentaux. Une nette amélioration a été ressentie sur le plan des

échanges puisque les exportations de biens du Royaume vers l’Afrique

Subsaharienne sont passées de 330 millions USD en 2005 à 1,5 milliard USD en

2014. Cette évolution a été marquée par une croissance moyenne de l’ordre de 20

% durant la décennie, contre 10 % pour l’ensemble des expéditions de

marchandises réalisées au cours de la même décade. En 2014, la région

subsaharienne du continent a absorbé 6,6 % de nos exportations totales contre

3% en 2005.

Certes, ces chiffres sont fort encourageants. Mais en l’absence d’objectif fixé

par le gouvernement en la matière, nous sommes convaincus que les résultats

atteints demeurent en deçà des ambitions partagées par les différents acteurs

nationaux avec leurs homologues et partenaires subsahariens. La question qui se

pose à ce niveau est la marge de progression qui se présente. Autrement dit,

quelles perspectives de croissance économique offre le continent africain ?

Une autre interrogation nous interpelle, celle des domaines d’activité qui

seraient opportun d’investir. A l’image des avancées opérées par les banques

marocaines, dans quels autres secteurs les efforts doivent-ils être poursuivis pour

approfondir le partenariat avec l’Afrique subsaharienne ?

L’équipe de veille du CNCE tente de fournir des éléments de réponses à ces

questions dans ce numéro spécial concocté à l’occasion de la saison estivale en

remplacement de sa traditionnelle lettre de veille et de son focus mensuel qui,

rassurez-vous, seront repris dès la rentrée.

Equipe CNCE

4

Focus

L’économie africaine : Bilan et perspectives

Panorama de l’économie africaine

Moyen

M

Faible

Haut -Extrême

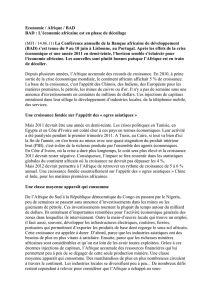

Selon le bureau d’études britannique « Control

Risk », seulement six pays africains figurent

comme des destinations où les entreprises

peuvent faire leurs affaires en toute sécurité. Il

s’agit du Maroc, le Cap-Vert, les Seychelles, la

Namibie, Maurice et le Botswana. En revanche,

La Somalie et la République Centrafricaine

sont les pays les plus risqués

Evaluation du risque pays selon Control Risk 2015

Source: KPMG, Control RISK, presse, traitement CNCE

Population en 2014

1,1 milliard de personnes

Croissance du PIB en volume entre 2006-2014

4,8 %

L‘inflation en 2014

7,2 %

Aide publique au développement en 2013

55,7 milliards USD

Population en plus à l’horizon 2050

1,2 milliard de personnes

Accès à l’électricité

30 % de la population

Accès à l’eau potable

67 % de la population

Accès à l’assainissement

39 % de la population

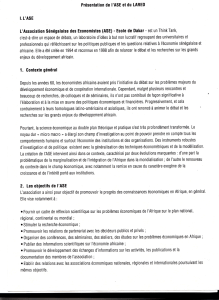

Dette publique des pays africains (% du PIB)

La dette souveraine africaine a pratiquement doublé

entre 2006 et 2013, en passant de 168 milliards USD

à 358 milliards USD, soit plus de 20 %du PIB du

continent.

Trois pays enregistrent le plus fort ratio dette publique

sur PIB à savoir : l’Erythrée (129 %), le Cap-Vert (121

%) et la Gambie 100 %.

En revanche, le Nigéria, le Botswana et l’Algérie

enregistrent les plus faibles ratios avec

respectivement 11 %, 12 %et 13 %.

Pour sa part, le Maroc est 6eavec un ration de 66%.

Source: BM, traitement CNCE

5

Focus

L’économie africaine : Bilan et perspectives

Selon McKinsey Global Institute (MGI), la sphère économique africaine est de plus en plus

endettée ! Quatre pays arrivent en tête de peloton des plus endettés, à savoir : le Maroc

l’Afrique du Sud, de l’Egypte et du Nigéria. Quelques particularités à signaler :

-La dette publique représente la plus grande part de l’endettement global pour l’Egypte et le

Maroc avec respectivement 77 %et 62 %du PIB ;

-L’endettement global de l’Afrique du Sud et du Nigéria est supporté en premier lieu par les

entreprises avec respectivement 49 %et 22 %du PIB ;

- Les ménages sud-africains et marocains sont les plus endettés et représentent

respectivement 39 %et 23 %du PIB ;

-La part de l’endettement du secteur financier est plus forte en Afrique du Sud (21 %) et au

Maroc (15 %) alors qu’elle est très faible au Nigéria (3 %) et en Egypte (2 %).

Dette globale de 4 pays africains

( % du PIB)

Répartition de la dette globale

( % du PIB)

2

3

4

5

Ile Maurice

Afrique du Sud

Rwanda

Maroc

Botswana

Algérie

Tunisie

Namibie

Kenya

Seychelles

Zambie

Gabon

Lesotho

Ghana

Sénégal

Cap-Vert

Côte d'Ivoire

Cameroun

Ethiopie

Egypte

Tanzanie

Ouganda

Swaziland

Zimbabwe

Gambie

Libye

Nigeria

Mali

Madagascar

Malawi

Mozambique

Burkina Faso

Sierra Leone

Burundi

Angola

Mauritanie

Tchad

Guinée

Classement de la compétitivité des pays africains

Source: WEF, traitement CNCE

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

1

/

28

100%