I – la vente de marchandises

1èreCOM – gestion – chapitre 2- Page 1 sur 3

1èreCOM– Information et gestion – Partie 1 : L’entreprise et son fonctionnement

Chapitre 2 : l’activité commerciale

I – la vente de marchandises

A) Définition d’une marchandise :

B) Les décisions préalables à la vente

C) Les étapes de la vente

Etapes de la vente

Support d’information associé

II – La facture

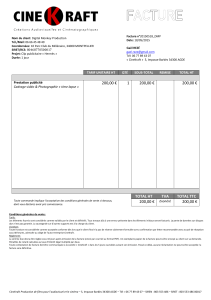

Définition : La facture est un document obligatoire qui constate la vente de biens et/ou de services, entre

un vendeur et un acheteur. Elle sert de preuve de la vente. Le vendeur et l'acheteur doivent donc en

conserver un exemplaire. La facture est un document de base pour la comptabilité des entreprises.

A) Les mentions obligatoires de la facture :

—

—

—

— Détail de la facturation : désignation, quantité, prix unitaire, prix total, réduction(s) pratiquée(s), taux

et montant de la TVA, montant à payer ;

— Conditions de paiement : date de règlement prévue, pénalités de retard encourues, réduction(s)

accordée(s) en cas de paiement anticipé.

1èreCOM – gestion – chapitre 2- Page 2 sur 3

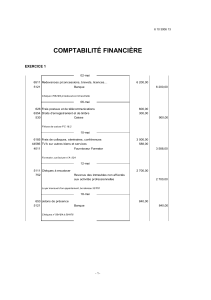

B) Les calculs pour établir la facture

À Nogent, le 13/09/N

22 rue de l’Arboust

94130 NOGENT-SUR-MARNE

SARL au capital de 8 000 €

Numéro intra communautaire

identification TVA : FR 24670413950

RCS PARIS 670413950

PONTAULT ATHLÉTIQUE CLUB

4 rue des Cyprès

77340 PONTAULT-COMBAULT

FACTURE N° 04090013

Désignation

Quantité

Prix unitaire

Montant

Chronomètres K560

12

120,00

1 440,00

– Remise commerciale privilège

8 % :

– 115,20

Net commercial

1 324,80

– Escompte 1 %

– 13,25

Net financier

1 311,65

TVA à 19,60 %

257,06

Net à payer TTC

1 568,61

Vous bénéficiez d’une remise de 8%

En votre aimable règlement. Échéance : le 13/09/N

Escompte de 1 % en cas de paiement comptant.

Rubrique

Définition

Mode de calcul

MONTANT BRUT

Montant hors taxes avant réduction

= Quantités x prix unitaires

Réductions

Différentes réductions commerciales peuvent

Commerciales :

venir diminuer le montant dû par le client :

— rabais

réduction exceptionnelle pratiquée

Montant forfaitaire ou

= taux de rabais x montant brut

sur le prix normal pour tenir compte d'un défaut

de qualité ou de conformité du produit;

— remise

réduction habituelle accordée à certaines

professions ou à partir d'un certain montant

d'achat;

=Taux de remise x montant brut

— ristourne

réduction calculée sur l'ensemble

Montant forfaitaire ou

des opérations réalisées par le client au cours

=taux de ristourne x total des achats de la période

d'une période (trimestre, année, etc.).

= NET COMMERCIAL

Montant hors taxes après réduction commerciale

= Montant brut - réduction commerciale

— Escompte

Réduction financière accordée en cas

de paiement anticipé par rapport à la date prévue

dans les conditions générales de vente

= Taux d'escompte x net commercial

= NET FINANCIER

Montant HT après réduction financière

= Net commercial - escompte

+ TVA

Impôt sur la consommation, prélevé

(Taxe sur la

par les entreprises qui la reversent ensuite

Valeur Ajoutée)

à l'État. Elle est exprimée en pourcentage

du prix de vente.

= Net financier x taux de TVA

Le taux le plus courant est actuellement de 19,60

%.

=NET À PAYER

Montant dû par le client

= Net financier + TVA

Net à payer

Réduction

commerciale

Coordonnées

du client

Nom et numéro

du document

Taxe sur la valeur

ajoutée

Réduction financière

renseignements

sur l’entreprise

qui établit la

facture

Date du document

Conditions

de règlement

1èreCOM – gestion – chapitre 2- Page 3 sur 3

III – Le vocabulaire des transactions commerciales

Les dettes

Les créances

Le chiffre d’affaires

La marge

commerciale

IV – Les enjeux de l'approvisionnement

1) La satisfaction de la demande : L'approvisionnement permet de proposer les produits attendus par le

client, en quantités suffisantes et au moment voulu.

2). La réduction des coûts : La fonction approvisionnement a également pour objectif de négocier auprès

des fournisseurs les prix des marchandises. Mais d'autres coûts liés à l'approvisionnement sont également

à surveiller :

a) le coût de passation des commandes

Exemples :

b) les coûts liés à la possession des marchandises

Exemples :

V – Le rôle des stocks

A) Définition :

B) Les fonctions du stock

Le stock permet de faire face aux variations de la demande dans le temps et aux retards de livraison.

Il peut réduire les coûts d'achat, car commander en grande quantité donne souvent la possibilité d'obtenir

des conditions de prix plus avantageuses.

Mais il faut trouver un compromis car les stocks ont un coût (paiement des fournisseurs, locaux,

dépréciation des biens stockés...).

VI – Le processus d'approvisionnement et les informations associées

Étapes

Informations associées

Les quantités de marchandises à commander sont définies en fonction des

informations commerciales et des quantités déjà en stock.

Les fournisseurs sont sélectionnés en fonction de critères tels que la qualité

des produits ou services, les délais de livraison, les prix.

Ces derniers peuvent être négociés à partir d'un devis, document qui permet

d'évaluer le montant d'une commande.

Différentes tâches administratives sont nécessaires : établissement d'un bon

de commande, signature éventuelle d'un contrat, etc.

Lors de la livraison, plusieurs vérifications sont opérées à partir du bon de

commande et du bon de livraison: respect des délais, des quantités, confor-

mité du produit livré au produit commandé, etc.

La facture du fournisseur est comparée à la réalité matérielle de la livraison et

au bon de commande.

Elle est conservée car elle sert de preuve en cas de litige et est source d'infor-

mations comptables.

Le paiement s'effectue en fonction des conditions de paiement préalablement

définies avec le fournisseur et rappelées dans la facture.

1

/

3

100%