Sources et limites de la croissance

L’impact des variables économiques et démographiques

sur le financement de la protection sociale

Indications complémentaires/ 3 sujets potentiels

Introduction

Recherche : qu’est-ce que la protection sociale ?

I Le financement des régimes de retraite

1) Les régimes de retraite

a) les deux logiques

Document 1 : qu’est-ce qui caractérise un système de retraite

par répartition ? Quel système a choisi la France, quand, et

pour quelles raisons ? Document 1 : qu’est-ce qui caractérise

un système de retraite par capitalisation ?

b) le système français

Document 2 : rappelez ce qu’est la CNAV et d’où

proviennent ses ressources ?

2) Les difficultés du système français

Document 2 : quel problème traduit le graphique ? Document

3 : comment devrait évoluer le « besoin de financement » de

la CNAV dans les prochaines années ? Document 4 comment

a évolué le ratio de dépendance depuis 1975 ? Document 5 :

quelles raisons démographiques peut-on donner à sa

diminution ? Quelles raisons économiques peut-on ajouter ?

3) Les évolutions envisageables

a) les 3 leviers d’action

Document 3 : quels sont les 3 leviers d’action sur lesquels on

peut agir pour rééquilibrer les comptes de la CNAV ?

Document 6 quelle lecture faites-vous des 3 données de la

génération née en 1938 ?

b) le sens des réformes entreprises

Document 7 : pour chacune des mesures prises, vous

indiquerez à quel levier il est possible de la rattacher.

c) la capitalisation une solution ?

II La gestion des systèmes de santé

1) L’organisation des systèmes de santé

a) les différents systèmes de santé

Recherche : qu’est-ce que la CNAM ? Comment est-elle

financée ? Qu’est-ce que le National Health Service, comment

est-il financé ?

b) les dépenses de santé en France

Document 8 : en manipulant les données et en une phrase,

résumez l’évolution des dépenses de santé depuis 1980.

Document 9 : comment expliquer la croissance des dépenses

de santé ? Document 10 : quelles observations peut-on faire

sur l’évolution du déficit de la CNAM ?

2) Asymétries d’information et gestion du système de santé

Recherche cours 1ère : quand dit-on qu’il y a asymétrie

d’information entre deux agents économiques ? donnez un

exemple précis d’asymétrie d’information

a) la sélection adverse

Document 11 : qu’est-ce qu’ignore l’assureur ? Expliquer le

sens du passage souligné. A quoi cela conduit-il ?

b) l’aléa moral

Document 12 : reconstituez une définition simple de la notion

d’aléa moral. Quels sont les deux formes que peut prendre

l’aléa moral ? Dans les deux cas quelles en sont les

conséquences sur la dépense de santé ? Dans le cas de la

deuxième forme qui peut en être à l’origine de l’aléa ?

3) Les tentatives de régulation des dépenses de santé

Document 13 : qu’est-ce que le ticket modérateur ? Qu’est-ce

qu’une franchise ? Aux conséquences de quelle asymétrie

essaient de répondre ces mesures ? Document 14 : quels sont

les deux grands modes de paiements des actes médicaux ? Sur

quel aléa moral ces modalités agissent-elles ? Qu’est-ce qui

permet de justifier le passage souligné ? Document 15 : quelle

asymétrie d’information visent à réduire les assureurs ?

Quelles sont les deux techniques possibles ?

Document 17 :pourquoi payer comme un malade

alors qu’on est pas malade ?

Conclusion

Notions essentielles

Acquis de première

Répartition/capitalisation,

taux de remplacement,

ratio de dépendance,

incitations pécuniaires,

aléa moral, sélection

adverse.

prélèvements obligatoires, production

marchande et non marchande, asymétries

d'information, revenus de transfert,

solidarité, État-providence

- On exposera les principes de base des deux grands types de

régimes de retraite (répartition et capitalisation).

- On montrera comment la gestion des systèmes de santé est

confrontée à la question de l'articulation entre une régulation

marchande et une régulation administrée : dans les deux cas se

posent des problèmes d'incitation et d'asymétrie d'information

(tarification à l'acte ou budget global, liberté d'installation et

équité dans l'offre de soin, ticket modérateur, etc.).

- On s'interrogera sur les choix possibles en matière de ressources

de ces régimes, de taux de remplacement, de durée de cotisation.

« l’asymétrie informationnelle conduit

au développement d’aléas moraux (ex

post) et de sélection adverse nuisibles à

l’efficience des politiques sanitaires…. »

Ouai ! ben, m’est avis que le prof a grave

fumé la moquette...

- On exposera les principes de base des deux grands types de

régimes de retraite (répartition et capitalisation).

- On s'interrogera sur les choix possibles en matière de ressources

de ces régimes, de taux de remplacement, de durée de cotisation.

- On montrera comment la gestion des systèmes de santé est

confrontée à la question de l'articulation entre une régulation

marchande et une régulation administrée : dans les deux cas se

posent des problèmes d'incitation et d'asymétrie d'information

(tarification à l'acte ou budget global, liberté d'installation et

équité dans l'offre de soin, ticket modérateur, etc.).

Dossier documentaire

Document 1

Dans un système de retraite par répartition, les

cotisations, versées par les actifs au titre de l’assurance

vieillesse, sont immédiatement utilisées pour payer les

pensions des retraités. Ce système repose donc sur une forte

solidarité entre générations. Son équilibre financier dépend du

rapport entre le nombre de cotisants et celui des retraités. Les

taux de croissance des revenus et de la population active

occupée constituent dès lors les deux principaux facteurs

d’évolution.

Dans un régime de retraite par capitalisation, la

logique est différente : les actifs d’aujourd’hui épargnent en

vue de leur propre retraite. Les cotisations font l’objet de

placements financiers ou immobiliers, dont le rendement

dépend essentiellement de l’évolution des taux d’intérêt. Cette

capitalisation peut être effectuée dans un cadre individuel ou

collectif (ex : accords d’entreprise).

Les premières assurances sociales mises en place

dans les années 1930 reposaient sur un système de retraite par

capitalisation. Mais au sortir de la guerre, l’idée de solidarité

s’est imposée. Les ordonnances de 1945 créant la sécurité

sociale ont institué un régime par répartition, qui prévaut

encore aujourd’hui pour les régimes de base et

complémentaires. Toutefois, plusieurs pays, face notamment

aux difficultés de financement des retraites, ont décidé

d’introduire une dose de capitalisation privée dans leurs

systèmes de protection sociale (ex : Allemagne en 2001).

www.vie-publique.fr/decouverte-institutions/finances publiques

Document 2 Solde annuel de la CNAV

(en milliards d’euros)

Document 3

Les dépenses de retraite représentaient, en 2008,

13,4% du PIB. Le besoin de financement du système de

retraite était estimé pour la même année à 11 milliards

d’euros, soit 0,6% du PIB. Dans le scénario économique

central du Conseil d’orientation des retraites (COR), et en

l’absence de réforme, ces dépenses atteindraient 14,5% du

PIB en 2015 et 15,1% en 2030. Le besoin de financement du

système serait de 1,8 point de PIB en 2015 et de 2,5 en 2030.

Afin de restaurer l’équilibre financier du système de retraite à

cet horizon, il faudrait diminuer le rapport entre pension

moyenne nette et revenu moyen net des actifs de 8,7%, ou

augmenter le taux de prélèvement de 5,6 points, ou encore

relever l’âge effectif de liquidation de la retraite d’un an et

demi. http://www.vie-publique.fr

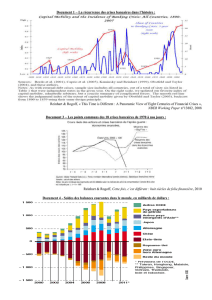

Document 4

Cotisants, retraités et rapport démographique

(ratio de dépendance) du régime général

(3) nombre de cotisants/nombre de retraités.

Source : Caisse nationale d'assurance vieillesse.

Document 5

Depuis deux décennies, la question des retraites

occupe régulièrement le devant de la scène publique. Les

craintes concernant la viabilité des systèmes de retraite

s’appuient sur deux constats.

Le premier, d’ordre démographique, est commun à tous les

pays industrialisés : le vieillissement continu de la population,

résultant de l’allongement constant de l’espérance de vie et de

la baisse du taux de fécondité, contribue à l’accroissement

structurel du poids des plus de 60 ans dans la population. Il est

égal à 28 % en 2005 et devrait atteindre 32% en 2060. Cette

évolution à long terme est aggravée depuis quelques années

par un phénomène plus conjoncturel : l’accès à la retraite des

classes d’âge nombreuses de l’après-guerre entraînant une

augmentation du nombre de retraités et des dépenses du

système de retraite.

Le second constat, d’ordre économique et social, est

plus spécifique à l’Europe continentale et particulièrement

accentué en France : il s’agit de la diminution de la durée de la

vie active. Elle s’explique à la fois par une entrée plus tardive

des jeunes sur le marché du travail (22 ans aujourd’hui contre

18 il y a 30 ans) et par une diminution importante de l’âge

moyen de cessation d’activité (58,9 ans contre 62,4 ans) qui

tient à la chute du taux d’activité des salariés âgés de 55 à 64

ans (40% contre 60% il y a 30 ans). La réduction du nombre

de cotisants, accentuée par les périodes de chômage et

d’inactivité, se traduit par une baisse des ressources du

système.

www.vie-publique.fr/decouverte-institutions/finances publiques

Document 6

Document 7 Les réformes successives depuis 20 ans

Les pouvoirs publics français ont, depuis le début des

années 1990, mis en œuvre des réformes importantes.

La loi du 22 juillet 1993 sur les pensions de retraite et la

sauvegarde de la protection sociale a réformé les retraites du

secteur privé en instaurant la revalorisation des pensions en

fonction des prix et non plus des salaires, en relevant la durée

d’assurance pour ouvrir droit à pension à taux plein de 150 à

160 trimestres et en modifiant les années prises en compte

pour le calcul du salaire de référence (passage des 10 aux 25

meilleures années).

Elle a été suivie en 1996 de mesures de rééquilibrage pour les

régimes complémentaires des salariés du privé (ARRCO et

AGIRC) : hausse du taux de cotisation et diminution du

rendement.

En 1999, un fonds de réserve pour les retraites a été institué,

qui doit permettre de constituer une réserve d’épargne

collective suffisante afin de lisser les efforts de financement

des régimes entre 2020 et 2040 liés à l’arrivée des classes

nombreuses à l’âge de la retraite.

La loi du 21 août 2003, entrée en vigueur au 1er janvier 2004,

avait deux objectifs :

- l’alignement des conditions de départ à la retraite de la

fonction publique sur celle des assurés du secteur privé :

alignement de la durée de cotisation nécessaire pour une

retraite à taux plein, indexation des pensions sur les prix et

non plus sur le point de la fonction publique ;

- l’adaptation des paramètres du système au vieillissement et

l’introduction d’une plus grande liberté dans les conditions de

départ : la durée de cotisation nécessaire pour obtenir une

retraite à taux plein augmentera parallèlement à

l’augmentation de l’espérance de vie ; il est possible de partir

plus tôt avec une baisse de la pension (décote) ou de retarder

son départ pour accroître le montant de sa retraite (surcote).

Cette loi a également créé deux dispositifs d’épargne salariale

facultatifs : un contrat individuel, le PERP (Plan d’épargne

retraite populaire) et un contrat collectif, en entreprise, le

PERCO (Plan d’épargne pour la retraite collective), qui

viennent compléter les dispositifs créés en 2001.

Enfin, la loi du 9 novembre 2010 s’articule autour de deux

séries de mesures :

- des mesures visant à relever l’âge de la retraite : relèvement

progressif de 60 à 62 ans de l’âge d’ouverture des droits à la

retraite, relèvement progressif de l’âge de liquidation d’une

retraite sans décote de 65 à 67 ans ;

- des mesures visant à accroître les recettes du système de

retraite : alignement des cotisations retraite des fonctionnaires

sur celles des salariés, hausse des prélèvements pesant sur les

ménages et sur les entreprises. http://www.vie-publique.fr/

Document 8 : Evolution des dépenses de santé

Années

Consommation soins

et biens médicaux

(% du PIB)

1980

6,2

1985

7,1

1990

7,4

1995

8,2

2000

8

2005

8,8

2009

9,2

Document 9

Causes de l’augmentation des dépenses de santé sur le long

terme

Facteurs démographiques :

- augmentation de la population : c’est un facteur mécanique

sur lequel on ne peut agir. Plus la France compte d’habitants,

plus la consommation totale de soin augmente en volume

- vieillissement de la population : une personne de 80 ans

coûte 4 à 5 fois plus chère qu’une personne de 20 ans.

Augmentation du niveau de vie : Les dépenses de santé sont

ce que les économistes appellent un bien supérieur : elles

augmentent beaucoup plus vite que le PIB et ce dans tous les

pays et quels que soient le financement (public ou privé) ou

l’organisation des dépenses de santé (libérale, publique ou

mixte)

Progrès technique : à la différence des autres secteurs

économiques, le progrès technique dans le domaine de la

santé n’entraine pas nécessairement des gains de productivité.

Bien plus, ce progrès entraine bien souvent des coûts

supplémentaires : traitements plus efficaces mais aussi plus

chers, coût élevé du matériel médical (IRM, etc).

Dans les 20 ans à venir, l’augmentation des dépenses de santé

va donc se poursuivre. La seule question est celle-ci :

comment va-t-on financer cette augmentation ?

Document 10

Solde du régime général et de la CNAM

(milliards d’euros courants)

Document 11

Un problème classique sélection adverse (anti-

sélection) est celui des assurances. Par exemple, une

compagnie d’assurance veut émettre une nouvelle police

d’assurance médicaments au Canada qui couvre le

remboursement de tous les médicaments sans questionnaire de

santé, et décide de ne pas moduler la prime d’assurance en

fonction du risque du patient, mais plutôt d’un taux moyen

pour chaque patient selon ces estimations et prédictions

basées sur des données historiques.

Comme cette police est plus généreuse que les autres

polices, elle est également plus chère à la base. Ainsi, les gens

les plus malades voudront obtenir cette police, mais ceux qui

ne sont pas malades n’en voudront pas.

Comme vous l’imaginez, les consommateurs

rentables pour un assureur sont ceux qui ne consomment pas

ou peu et ces derniers permettent de payer la facture des gens

moins rentables. Conséquemment, la compagnie d’assurance

devra augmenter rapidement le prix de la police dans le but

d’annuler le déficit et devra finalement annuler cette dernière.

http://economiesante.com/2010/02/19/theorie-economique-selection-

adverse-en-sante/

Document 12

En économie de l’assurance, il y a présence d’aléa

moral dans une situation où l’assureur n’observe pas certaines

actions entreprises par l’assuré, actions pouvant conduire à

une aggravation du risque.

Il y a aléa moral ex ante lorsque du fait d’être mieux assurée,

la personne se met à adopter des comportements susceptibles

d’augmenter la probabilité de survenance d’un problème de

santé. Il y aurait donc aléa moral ex ante si certaines

personnes, du fait d’être assurées, changeaient leur hygiène de

vie et adoptaient des comportements à risque pour leur santé

(comme réduire leur effort de prévention).

Il y aura aléa moral ex post si, face à un problème de santé, la

personne va se mettre à dépenser plus si elle est mieux

assurée. Notons que cette surconsommation n’est pas

forcément du fait de l’assuré. La littérature récente met ainsi

l’accent sur le risque moral à l’initiative du producteur de

soins, qui n’a aucun intérêt à limiter le volume de soins qu’il

prescrit, notamment lorsqu’il est rémunéré à l’acte. En effet,

dans le contexte de l’assurance maladie, une double

délégation s’établit : l’assureur délègue au patient la décision

d’aller consulter un médecin, et le patient délègue ensuite

largement au médecin les choix thérapeutiques. L’assureur

peut difficilement contrôler la nécessité du recours, le contenu

thérapeutique et le coût associé de l’épisode de soins. Aux

deux niveaux, il y a donc possibilité d’aléa moral.

Selon l’origine de l’aléa moral, l’internalisation du risque

devra être partiellement supportée par le médecin, ou par le

patient.

Valérie Albouy Bruno Crépon, Aléa moral en santé, Insee, 2007

Document 14

« Chaque mode de rémunération entraîne un partage du risque

entre le producteur de soins et l'assureur (ou, plus généralement,

le financeur). Le risque, pour le producteur, est de devoir faire

face à des patients en mauvaise santé, et nécessitant des soins

importants (en temps passé, en utilisation des équipements, etc.).

Si le mode de paiement le rémunère en fonction des ressources

effectivement mobilisées, le producteur est parfaitement couvert

contre ce risque; c'est le cas du paiement à l'activité. À l'inverse si

le paiement est forfaitaire, le risque de devoir engager des

ressources importantes est entièrement à la charge du producteur;

c'est le cas du budget global à l'hôpital ou de médecins salariés.

De même que pour les patients, les professionnels de santé

préfèrent légitimement transférer ce risque sur l'assureur, dont

c'est d'ailleurs un des rôles principaux. Mais ce transfert de risque

entraîne aussi un transfert de responsabilité : le paiement à

l'activité entraîne une dépense plus élevée, que celle-ci soit liée à

une "demande induite", ou bien, dans le cas d'un établissement de

soins, à une organisation moins efficiente. La théorie économique

montre les méfaits des modes de rémunération "purs". Le

paiement forfaitaire entraîne une tentation à moins traiter, voire à

ne pas vouloir prendre en charge les patients en très mauvaise

santé [ ... j. À l'inverse, le paiement à l'activité occasionne des

dépenses par- fois excessives [ ... ] »

Pierre-Yves Geoffard, " Économie de la santé, la microéconomie en

pratique », Les Cahiers français n° 327, juillet-août 2005.

Document 15

L'assureur peut contrecarrer les comportements potentiels

d'aléa moral des assurés de deux façons. D'une part, il peut

proposer des contrats à couverture partielle où une partie

seulement des dépenses est remboursée et où l'assuré aura

donc financièrement intérêt à modérer une partie de sa

consommation en cas de maladie. [. .. ] D'autre part, l'assureur

peut s'efforcer d'obtenir une information sur le niveau de

risque de chaque assuré, de façon à proportionner la prime au

risque individuel : par exemple, l'assurance automobile tiendra

compte dans l'établissement des contrats de l'expérience

antérieure du conducteur (âge, antécédents d'accidents, etc.).

De même, l'assureur peut proposer des contrats plus

avantageux à des assurés qui lui garantissent un niveau plus

élevé d'autoprotection,

D'après J.-P. Moatti, «Économie de la santé», in Encyclopœdia

Uniuersalis, 201l.

Document 16

Document 17

© Gilles Robert 2010

Document 13

1

/

5

100%