2ème partie solvabilité doc étudiants

1

Deuxième partie : Analyse de la solvabilité

La solvabilité correspond

Il existe 2 approches pour faire cette analyse :

Le bilan patrimonial

Le bilan fonctionnel

On trouve au bilan l’ensemble des actifs de l’entreprise et l’ensemble de ses

moyens de paiement ; le bilan est le résultat de l’accumulation de flux.

ACTIF

ACTIF IMMOBILISE

…………………………………………………………

ACTIF CIRCULANT

Stocks

Créances Clients

Disponibilités

PASSIF

CAPITAUX PROPRES

………………………………………………………………

PASSIF EXIGIBLE

Dettes financières

Dettes d’exploitation

2

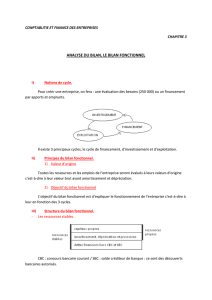

A. Le bilan fonctionnel et la politique financière :

a) La logique du bilan fonctionnel ou économique :

Cette approche a pour objectif de vérifier l’aptitude de l’entreprise

à financer ses emplois stables par des ressources stables

Trois cycles dans la vie économique de l’entreprise :

Le cycle des investissements (actif immobilisé ou

Le cycle d’exploitation

Le cycle du financement

b) Retraitements à effectuer et construction du bilan fonctionnel :

Dettes financières :

Effets escomptés non échus :

Hors exploitation :

Il existe deux manières de construire le bilan fonctionnel :

Actif en valeur brute :

Actif en valeur nette.

3

LE BILAN FONCTIONNEL

EMPLOIS STABLES

(actif immobilisé)

RESSOURCES STABLES

(capitaux propres et dettes

financières MLT)

ACTIF CIRCULANT

D’EXPLOITATION

(créances clients, stocks…)

DETTES D’EXPLOITATION

(dettes fournisseurs, dettes fiscales

et sociales)

DETTES HORS EXPLOITATION

(IS)

ACTIF CIRCULANT HORS

EXPLOITATION

TRESORERIE PASSIF

(solde créditeur banque, concours

bancaires courants)

TRESORERIE ACTIF

(VMP, disponibilités)

4

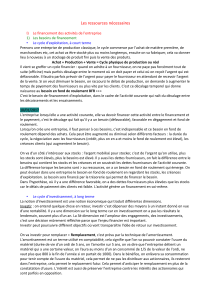

c) La politique financière :

Le fonds de roulement représente l’excédent des ressources stables sur les

emplois stables.

FR =

B.F.R.E =

B.F.R.H.E =

La résultante de la relation entre le FR et le B.F.R donne la Trésorerie :

Trésorerie =

Ou =

Relation d’équilibre général :

FR = B F R + T

L’équilibre financier exige

Questions de Réflexion :

Parmi les éléments suivants, quels sont ceux qui augmentent ou diminuent le

FR et quels sont ceux qui augmentent ou diminuent le BFR ?

Acquisition d’immobilisation :

Augmentation de capital :

Diminution des stocks :

Remboursement des emprunts :

Hausse des dettes fournisseurs :

Diminution des créances clients :

Obtention d’un emprunt à long terme :

Mise au rebut d’une immobilisation :

Dans l’étude du BFR deux peuvent se présenter :

Déséquilibre favorable :

Le BFR est négatif.

5

Ceci représente un avantage stratégique très favorable mais

Déséquilibre défavorable :

Le BFR est positif.

Le BFR est permanent dans le temps. Il doit être financé par des

ressources permanentes. La ressource stable

Trois hypothèses de situation sont envisageables :

T < 0. L’entreprise n’est pas en mesure de couvrir son BFR par des

ressources stables.

Dans cette approche,

T > 0. L’entreprise dispose de ressources stables suffisantes pour

financer des emplois stables

T = 0. Cette situation apparaît comme l’expression de l’équilibre

financier optimal de l’analyse fonctionnelle.

A l’issue de cette partie du diagnostic nous pouvons apporter les conclusions

suivantes :

- l’entreprise souffre d’une insuffisance (ou d’un excès) de fonds propres.

- son niveau d’endettement est excessif, insuffisant ou adéquat

6

7

8

9

10

11

12

13

14

15

16

17

18

19

6

7

8

9

10

11

12

13

14

15

16

17

18

19

1

/

19

100%