CFA116 Comptabilità - Blog

CFA116 Comptabilité et Analyse financière

Sommaire

I. Partie 1 : Finalités, Acteurs et Organisation de l’Information

comptable .............................................................................. 3

I.1 Finalités et Acteurs de la comptabilité financière ................................. 3

I.1.1 Un système d’organisation de l’information financière obligatoire et

normalisé ............................................................................. 3

I.1.2 La Diversité des Acteurs de la comptabilité financière .......... 4

I.2 Organisation de la comptabilité financière ........................................... 5

I.2.1 Les principes de base de la comptabilité générale ................. 5

I.2.2 L’organisation comptable ..................................................... 5

I.2.3 Analyse de la situation patrimoniale .................................... 6

I.2.4 Le plan comptable ................................................................ 7

II. Partie 2 : Modèle comptable et Contenu des états financiers .. 7

II.1 Le Bilan ................................................................................................ 7

II.1.1 Analyse de l’actif .................................................................. 7

II.1.2 Analyse du passif .................................................................. 8

II.1.3 Evolutions du bilan .............................................................. 8

II.2 Le Compte de Résultat ......................................................................... 8

II.2.1 Présentation des comptes de gestion .................................... 8

II.2.1 Le compte de résultat ........................................................... 9

II.2.2 Relation entre compte de résultat et bilan ......................... 10

II.3 Les travaux d’inventaire .................................................................... 10

II.3.1 Organisation des travaux d’inventaire ................................ 10

II.3.1 Les amortissements ............................................................ 10

II.3.2 Les provisions .................................................................... 11

II.3.3 Régularisations des charges et produits .............................. 11

II.3.4 Traitement des stocks ........................................................ 12

II.3.5 Traitement des valeurs mobilières de placement ................ 12

II.4 La TVA, l’Impôt sur les sociétés et la Paie .......................................... 12

II.4.1 La Taxe sur la Valeur Ajoutée ............................................. 12

II.4.2 L’Impôt sur les Sociétés ..................................................... 12

II.5 Les nouvelles règles comptables françaises ....................................... 12

III. Partie 3 : l’interprétation des Etats financiers ...................... 13

III.1 Analyse financière du compte de Résultat ......................................... 13

III.1.1 Les 2 formes de Compte de Résultat ................................... 13

III.1.2 Les Soldes Intermédiaires de Gestion ................................. 13

III.1.3 La Capacité d’AutoFinancement ......................................... 15

III.1.4 Les ratios liés aux SIG et à la CAF ...................................... 15

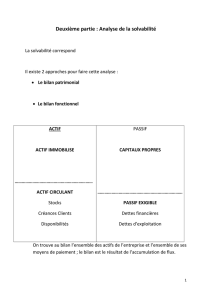

III.2 Analyse financière du bilan ............................................................... 15

III.2.2 Le bilan fonctionnel............................................................ 16

III.2.3 Les valeurs structurelles du bilan fonctionnel .................... 16

III.2.4 Les ratios liés au bilan fonctionnel ..................................... 16

III.2.5 Le bilan financier ou bilan liquidités ................................... 17

III.2.6 Les ratios liés au bilan financier ......................................... 17

III.2.7 Sensibilisation à l’effet levier ............................................. 18

III.3 Les Tableaux de flux financiers .......................................................... 18

III.3.1 L’approche par le bilan ....................................................... 18

III.3.2 L’approche par les flux ....................................................... 18

III.4 Les coûts complets ............................................................................. 19

III.4.1 Les objectifs de la comptabilité de gestion ......................... 19

III.4.2 Calcul des coûts complets .................................................. 20

III.4.3 La tenue des comptes de stock ........................................... 21

III.4.4 Méthode des centres d’analyse ........................................... 21

III.5 Les coûts partiels ............................................................................... 22

III.5.1 La variabilité des charges ................................................... 22

III.5.2 Seuil de rentabilité ............................................................. 23

III.5.3 Coûts partiels et marges ..................................................... 23

IV. Partie 4 : Analyse d’un Cas d’Entreprise ............................... 24

IV.1 La compréhension de la liasse fiscale ................................................ 24

IV.1.1 La liasse fiscale .................................................................. 24

IV.1.2 Détermination du résultat fiscal ......................................... 24

IV.2 L’analyse des Etats financiers d’une entreprise ................................ 24

I. Partie 1 : Finalités, Acteurs et Organisation de l’Information comptable

I.1 Finalités et Acteurs de la comptabilité financière

I.1.1 Un système d’organisation de l’information financière obligatoire

et normalisé

1

Un système d’organisation de l’information financière obligatoire et normalisé.

o Obligations comptables des commerçants : soumis à des conditions de fond

et de forme (les articles L I 23-1 2 à L I 23-28 du Code de commerce et leur

décret d'application, daté du 29 novembre 1983, ainsi que le Plan comptable

général.)

o Le Plan des comptes : Le Plan des comptes de l'entreprise doit être conforme à

celui du Plan comptable général (PCG 410-5)

Le « système de base » : obligatoire avec toutefois des dérogations

Le « système abrégé » : personnes physiques ou morales, remplissant les

conditions suivantes (perdues si non remplies sur 2 exercices successifs)

→ Total du bilan ≤ 267 000 €

→ Chiffre d'affaires ≤ 534 000 €

→ Salariés permanents ≤ 10

o Les Livres obligatoires : Art. 2 du décret du 29 novembre 1983 et PCG art.

410-6

Journal : opération par opération, jour par jour, précise l'origine, le contenu

et l'imputation + les références de la pièce justificative qui l'appuie

→ Manuel : Art. 3 du décret du 29 novembre 1983

→ Informatisé : Art. 2 du décret du 29 novembre 1983 et PCG art. 410-6

Grand Livre : Art. 4 du décret du 29 novembre 1983 et PCG art. 410-7.

Ecritures du journal ventilées suivant le plan comptable en œuvre.

Livre d'inventaire : relevé de tous les éléments d'actif et de passif, leur

quantité et leur valeur à la date d'inventaire.

o Cas particulier des obligations comptables des petits commerçants :

allègement de leurs obligations comptables. 3 cas à distinguer :

personnes physiques sous Régime fiscal simplifié (C. com. art. L 123-25

à L 123-27) : ventes de biens, fournitures de logement et nourriture. 82 200

€ HT <= CA annuel <= 783 000 € HT.

personnes physiques qui sont soumises au Régime des microentreprises

(C. com. art. L 123-28) : autres activités (dont services). 32 900 € HT <= CA

annuel <= 236 000 € HT.

personnes physiques et morales bénéficiant d'une Présentation

simplifiée des comptes annuels (C. com. art. L 123-16) : centralisation

trimestrielle (et non mensuelle), À la clôture de l'exercice, passage d'une

comptabilité de trésorerie à une comptabilité d'engagement simplifiée.

o Réforme de la normalisation comptable : Il faut désormais distinguer 2

processus :

Normalisation comptable française : voir chapitre La Diversité des Acteurs

de la comptabilité financière, les Normalisateurs, CNC et CRC, page 4.

Application des normes IAS/IFRS en Europe : 2 instances, Comité de

réglementation comptable (avis sur les propositions d’adoption des normes

1

CFA 116 -1 ere Partie - Seance 1 - Finalite et Normalisation de la Comptabilite -actualise 27102014.pdf.

Pages 1 à 37.

de l’IASB) et EFRAG (European Financial Reporting Advisory Group) support

technique du 1er.

Un moyen d’information, de preuve et un instrument de gestion

o Un moyen d’information et de protection des tiers : mission générale

d'information grâce à l'élaboration d'un ensemble indissociable d‘Etats

obligatoires :

Bilan : éléments d’actif et de passif du patrimoine de l’entreprise. Leur

différence correspond aux capitaux propres.

Compte de Résultat : récapitule les produits et les charges de l’exercice

(sans notion de date d’encaissement ou de paiement). Leur différence, après

déduction des amortissements et des provisions, représente le bénéfice ou la

perte de l’exercice.

Annexe : complète et de commente l’information donnée par le bilan et le

compte de résultat.

Les tiers : Associés, Epargnants, Salariés, Créanciers, Fournisseurs,

Banques et Administrations diverses (État, collectivités locales...)

o Un moyen de preuve : déjà avec Colbert (1673). Preuve entre commerçants et

surtout vis-à-vis de l'administration fiscale (calcul de l’impôt).

o Un instrument de gestion : orienter la gestion, servir à élaborer les nouvelles

stratégies nécessaires au développement de l'entreprise, base extrêmement

solide pour élaborer des indicateurs de performance. Pas des décisions toutes

faites.

o Les Autres Systèmes Comptables :

comptabilité de gestion : instrument de gestion interne,

→ Analyser les charges d'exploitation plan de modernisation et de

développement de l'entreprise

→ Calcul des coûts par centres de responsabilités, activités, produits,

marchés ...

→ Décrire le processus de transformation des biens et services depuis leur

entrée jusqu'à leur sortie de l'entreprise

→ Apprécier les résultats commerciaux ou financiers déterminés par

l’analyse financière.

analyse financière : outils et méthodes à visée diagnostique.

comptabilité budgétaire : pour la mise en œuvre des ressources de

l'entreprise en vue d'atteindre les objectifs de la stratégie de l’entreprise elle

permet :

→ D’organiser les prévisions réalisées par les différents centres de

responsabilité, en fonction des objectifs définis.

→ Coordonner et chiffrer ces prévisions (définir les différents budgets)

I.1.2 La Diversité des Acteurs de la comptabilité financière

2

Les Normalisateurs : répondre aux nécessités de transparence et lisibilité de

l’information financière.

o La normalisation comptable française :

Conseil national de la comptabilité (CNC) : auprès du ministre de

l’économie, émet des avis et recommandations pour l’ensemble des secteurs

économiques. Concerne : dispositions comptables (nationales ou

2

CFA 116 -1 ere Partie - Seance 1 - Finalite et Normalisation de la Comptabilite -actualise 27102014.pdf.

Pages 38 à 79.

communautaires), comité de règlementation bancaire, règlementation du

conseil national des assurances, normes élaborées par des organismes

internationaux, recherches théoriques et méthodologiques, …

Comité de la réglementation comptable (CRC) : pouvoir règlementaire.

Traduit au plan règlementaire les avis du CNC. Aboutit à des arrêtés qui

seront homologués et publiés au JO avec les autres institutions concernées

(garde des sceaux, organismes de prévoyance …). Les 15 membres du CRC

se partagent entre représentants des pouvoirs publics et membres du CNC.

Autorité des marchés financiers (AMF) : fusion (loi 2003-706 du 1er août

2003) de la Commission des opérations de bourse (COB), du Conseil des

marchés financiers (CMF) et du Conseil de discipline de la gestion

financière. Organisme public indépendant, doté de la personnalité morale

avec une autonomie financière qui veille à la protection de l’épargne investie

et des placements, à l’information des investisseurs et au bon

fonctionnement des marchés d’instruments financiers.

o La normalisation comptable internationale : en particulier l’IASC

(International Accounting Standards Committee).

La Préparation des états financiers :

o L’expert-comptable : apprécie les comptabilités des entreprises et organismes

auxquels il n’est pas lié par un contrat de travail. Habilité à attester la

régularité et la sincérité des Bilans et des Comptes de résultat. Missions

comptables (révisions, appréciations et attestation de sincérité des comptes) ou

de conseil, définies par ordonnances (1945, 2004).

o La fonction comptable dans l’entreprise.

Les Auditeurs / Le commissaire aux comptes : nommés. Rôle : certification des

comptes, vérification (sincérité des comptes …) et à l’occasion de certaines activités

de l’entreprise (augmentation/réduction de capital …). Sans immixtion dans la

gestion de l’entreprise.

I.2 Organisation de la comptabilité financière

I.2.1 Les principes de base de la comptabilité générale

3

Le Compte : 2 parties, gauche (débit) et droite (crédit). Date, libellé, montant.

Solde : si débit >crédit, débiteur, sinon, créditeur. Imputation : inscription au débit

(débiter) ou au crédit (créditer) du compte. Règle :

o Les comptes d’actif du bilan par débit et par crédit.

o Les comptes de passif du bilan par crédit et par débit.

o Les comptes de charges du compte de résultat par débit et par crédit.

o Les comptes de produits du compte de résultat par crédit et par débit.

o Un compte est débité s’il enregistre un emploi et crédité s’il enregistre une

ressource.

La partie Double : à tout compte crédité correspond un ou plusieurs comptes

débités et vice versa. Règle : Emploi = Ressource.

I.2.2 L’organisation comptable

4

Activités quotidiennes : enregistrement des pièces et des écritures du journal et

du grand livre des comptes

3

cfa116-1erepartie-lorganisationdelacomptabilitefinanciere.pdf. Pages 7 à 18.

4

cfa116-1erepartie-lorganisationdelacomptabilitefinanciere.pdf. Pages 19 à 25.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

1

/

25

100%