L`économie européenne : une lourde charge

L’importance de la macroéconomie mondiale

L’économie européenne : une lourde charge

Recherche Vanguard | Joseph Davis, PhD | Décembre 2014

L’économie européenne risque de connaître une

décennie de croissance près de zéro et de déflation

semblable à celle au Japon

Depuis le début de la crise des dettes souveraines en

2009, nous soutenons que la zone euro demeurera

intacte, mais que l’économie européenne aura du mal

à connaître une croissance significative, en raison de

l’endettement élevé des pays de la périphérie

européenne et du désendettement des banques.

Les rapports économiques récents confirment les

perspectives de piètre croissance pour le début de

2015, laissant entrevoir une progression du PIB réel

de l’ordre de 0,5 % à 1 %, au mieux.

Si ces perspectives ternes sont justes ou erronées

dépend de la réponse à au moins trois questions

fondamentales : La politique budgétaire peut-elle être

assouplie davantage? Quand l’octroi de prêts bancaires

augmentera-t-il? et quelles seront les autres mesures

adoptées par la BCE (Banque centrale européenne)?

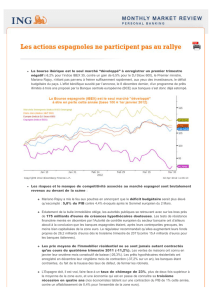

La croissance du PIB réel peine à se rétablir, compte tenu du resserrement des

prêts bancaires et du risque croissant de déflation en Europe

Variation en pourcentage

sur 12 mois

–6

–4

–2

0

2

4

6 %

–100

0

100

200

300

400

500€

20142013201220112010200920082007200620052004

Variation absolue sur 12 mois

(en milliards d’euros)

Force

déationniste?

PIB réel (gauche)

Prêts bancaires aux ménages (droite)

Remarque : Les prêts aux ménages comprennent les prêts aux ménages et aux organismes à but non lucratif.

Sources : Calculs effectués par The Vanguard Group, Inc. et Eurostat, selon les données de la BCE.

La dette de l’ensemble de la zone euro n’est pas

excessivement élevée, mais les mesures de relance

budgétaires ne font pas l’unanimité

Comparé à celui des États-Unis et du Royaume-Uni,

l’endettement des secteurs public et privé de

l’ensemble de la zone euro n’est pas élevé outre

mesure. Le cœur du problème réside plutôt dans la

répartition régionale de la dette.

Dans certains pays de la périphérie, les pertes

bancaires alimentées par les prêts en difficulté du

secteur privé ont fait exploser la dette et fait naître le

besoin d’un refinancement par l’État. Or, ces besoins

d’emprunter à l’État ont été exacerbés par la morosité

de l’activité économique, ce qui a donné lieu à des

défaillances partielles (en Grèce) assorties du besoin,

pour certains pays (la Grèce, l’Irlande et le Portugal),

d’obtenir de l’aide financière d’autres pays. Pourtant, les

pays prêteurs, l’Allemagne en particulier, ont résisté aux

demandes visant à élargir les règles de remise de la

dette ou à relâcher la politique budgétaire afin de

relancer la région.

Évolution des ratios d’endettement des secteurs privé et public (de 2003 à 2013) :

pays sélectionnés de la périphérie, France, Allemagne, zone euro, États-Unis et

Royaume-Uni

0

100

200

300

400

500 %

Encours de la dette (% du PIB)

2003

2003

Irlande Portugal Espagne Grèce Italie France Allemagne Zone

euro É.-U. R.-U.

2008

2008

2013

2013

Public

Privé

Remarque : La dette du secteur privé comprend la somme des emprunts des ménages et des sociétés non financières.

Sources : The Vanguard Group Inc., selon les données de Thomson Reuters Datastream, Moody’s Analytics Data Buffet,

BCE, Banque de France, Eurostat, Fed et U.S. Bureau of Economic Analysis.

Amélioration partielle des ratios de fonds propres grâce

à la réduction des bilans des banques européennes

10,0

10,5

11,0

11,5

12,0

12,5

13,0

13,5 %

23

24

25

26

27

28

29

30€

Déc. 2011 Juin 2012 Déc. 2012 Juin 2013 Déc. 2013

Ratio de fonds propres des banques de 1re catégorie (moyenne pondérée, gauche)

Actif total (mille milliards d’euros, droite)

Remarque : La taille des ratios de fonds propres et des bilans concerne l’ensemble des banques de la zone euro

régies par l’Autorité bancaire européenne (ABE).

Sources : Calculs effectués par The Vanguard Group, Inc., selon la base de données des indicateurs de risques

clés de l’ABE.

Les banques se replient, mais sont désormais

mieux financées

La crise financière a eu comme conséquence

importante d’exposer la faiblesse des bilans des

banques européennes. Cette faiblesse est issue à la

fois de l’expansion excessive antérieure des banques

et, plus récemment, de l’activité économique atone,

exigeant la radiation des pertes bancaires. Le

resserrement des exigences réglementaires visant à

prévenir les problèmes récurrents a nécessité un repli

soutenu de la part des banques. L’injection de capitaux

publics et privés a été nécessaire et une contraction

considérable de la taille du bilan (les actifs ont diminué

de 12 %, ou de 3,4 mille milliards d’euros de 2011 et

2013). En outre et dans une large mesure, la nouvelle

réglementation a impliqué un désendettement massif

et des conditions d’emprunt nettement plus sévères.

Par conséquent, nous ne nous attendons pas à une

hausse des prêts bancaires en Europe avant l’an

prochain.

Une hausse des prêts bancaires est nécessaire

pour l’Europe, mais une tâche difficile pour la BCE

Le besoin pour les banques de se désendetter présente

un paradoxe pour les décideurs européens; environ

80 % du financement en zone euro est accordé par

l’intermédiaire des banques, comparativement à

environ 20 % aux États-Unis.

La BCE a récemment annoncé des plans de relance

visant l’injection ciblée de liquidités aux banques et

l’achat d’actifs bancaires titrisés et regroupés. Ces plans

visent d’abord à encourager l’octroi prudent de prêts par

les banques, surtout à l’endroit des petites sociétés.

Même si nous pensons que ces initiatives auront une

incidence positive, l’expérience aux États-Unis et au

Royaume-Uni donne à penser que pour éviter la

déflation, la BCE pourrait devoir accroître son bilan

davantage et même adopter des mesures

d’assouplissement quantitatif au moyen de l’achat

d’obligations souveraines. Pour le moment, l’opposition

politique, surtout en provenance de l’Allemagne,

empêche l’adoption de mesures aussi décisives. À

notre avis, cette politique a environ 50 % des chances

d’être adoptée, et ce, probablement au début de 2015.

Actif des banques centrales mondiales en pourcentage

du PIB régional exprimé en dollars de 2008

Actif total en pourcentage du

PIB exprimé en dollars

de 2008 (Jan. 2008 = 100)

0

100

200

300

400

500 %

2007 2008 2009 2010 2011 2012 2013 2014

Débâcle de Lehman Brothers

Réserve fédérale américaine

Banque centrale européenne

Banque d’Angleterre

Remarques : L’actif total de chaque banque centrale est présenté en pourcentage du PIB de 2008 du pays ou de la région.

Sources : Calculs effectués par The Vanguard Group, Inc., selon les données de la Réserve fédérale américaine, de la

Banque d’Angleterre, de la BCE, de la Banque du Japon et du Fonds monétaire international.

© Placements Vanguard Canada Inc., 2014.

Tous droits réservés.

ISGGMMEUCAF 122014

Remarques :

Vanguard Group, Inc. en date de la première publication (en décembre 2014),

peuvent changer sans préavis et pourraient ne pas représenter les points de vue ou

opinions de Placements Vanguard Canada Inc. Les renseignements prospectifs que

contient le présent article doivent être considérés comme de l’information générale

sur les placements ou les marchés et nous ne pouvons garantir qu’un investisseur

obtiendra des rendements semblables à ceux mentionnés ou prévus dans le présent

document.

Les renseignements ont été rassemblés de sources exclusives et non exclusives

considérées comme étant fiables, mais The Vanguard Group Inc., ses filiales ou

sociétés affiliées, ou toute autre personne (collectivement appelées la « Société

Vanguard »), ne font aucune déclaration ni ne fournissent aucune garantie, explicite

ou implicite, quant à leur exactitude, à leur intégralité, à leur fiabilité ou à leur

caractère opportun. La Société Vanguard n’assume aucune responsabilité à l’égard

des erreurs ou des omissions contenues dans le présent document et n’assume

aucune responsabilité à l’égard de toute perte découlant de l’utilisation des

renseignements contenus dans ce document ou du fait de s’y être fié. Le présent

article a pour seul but d’informer. On ne devrait pas se fier aux renseignements qu’il

contient, ceux-ci ne constituant pas des conseils de placement, fiscaux ou basés sur

des recherches. Le présent article ne constitue d’aucune façon une

recommandation, explicite ou implicite, une offre ou une sollicitation d’achat ou de

vente de parts de FNB ou en vue d’adopter une stratégie de placement ou de

portefeuille précise. Les vues et opinions exprimées ici ne tiennent pas compte des

objectifs de placement, des besoins, des restrictions ni de la situation propres à un

investisseur spécifique; elles ne peuvent donc pas servir de fondement à une

recommandation de placement précise.

Connectez-vous à VanguardMC > vanguardcanada.ca

Équipe mondiale d’économistes de Vanguard

Joseph Davis, PhD, économiste en chef mondial

Europe

Peter Westaway, PhD, économiste en chef

Biola Babawale

Georgina Yarwood

Asie-Pacifique

Alexis Gray

Amériques

Roger A. Aliaga-Díaz, PhD, économiste principal

Andrew Patterson, CFA

Vytautas Maciulis, CFA

Ravi Tolani

Zoe B. Odenwalder

CFA® est une marque déposée appartenant au CFA Institute.

1

/

3

100%