La bourse ibérique est le seul marché “développé” à

La bourse ibérique est le seul marché “développé” à enregistrer un premier trimestre

négatif (-8,2% pour l’indice IBEX 35, contre un gain de 6,5% pour le DJ Stoxx 600), le Premier ministre,

Mariano Rajoy, n’étant pas parvenu à freiner suffisamment rapidement, aux yeux des investisseurs, le déficit

budgétaire du pays. L’effet bénéfique suscité par l’annonce, le 8 décembre dernier, d’un programme de prêts

illimités à trois ans proposé par la Banque centrale européenne (BCE) aux banques s’est donc déjà estompé.

Les risques et le manque de compétitivité associés au marché espagnol sont brutalement

revenus au devant de la scène :

Mariano Rajoy a mis le feu aux poudres en annonçant que le déficit budgétaire serait plus élevé

qu’escompté : 5,8% du PIB contre 4,4% évoqués après le Sommet européen du 2 Mars.

Eclatement de la bulle immobilière oblige, les autorités publiques se retrouvent avec sur les bras près

de 175 milliards d’euros de créances hypothécaires douteuses. Les tests de résistance

financière menés en décembre par l’Autorité de contrôle européen du secteur bancaire ont d’ailleurs

abouti à la conclusion que les banques espagnoles étaient, après leurs contreparties grecques, les

moins bien capitalisées de la zone euro. Le régulateur recommandait qu’elles augmentent leurs fonds

propres de 26,2 milliards d’euros dès le troisième trimestre de 2011(contre 15,4 milliards d’euros pour

les banques italiennes).

Les prix moyens de l’immobilier résidentiel ne se sont jamais autant contractés

qu’au cours du quatrième trimestre 2011 (-11,2%). Les ventes de maisons ont connu en

janvier leur onzième mois consécutif de baisse (-26,3%). Les prêts hypothécaires résidentiels ont

enregistré en décembre leur vingtième mois de contraction (-37,2% sur un an), les banques étant

contraintes, du fait de la hausse des taux de défaut, de fermer les robinets.

L’Espagne doit, il est vrai, faire face à un taux de chômage de 23%, plus de deux fois supérieur à

la moyenne de la zone euro, et une économie qui est en passe de connaître sa troisième

récession en quatre ans (nos économistes tablent sur une contraction du PIB de 1% cette année,

contre un affaiblissement de 0,4% pour l’ensemble de la zone euro).

On comprend mieux, dans ces conditions, pourquoi les investisseurs préfèrent miser sur l’Italie, qui

a déjà initié un sévère programme d’austérité, que sur l’Espagne.

Alors que l’Italie a annoncé des mesures, portant sur 20 milliards d’euros, pour rééquilibrer son budget

d’ici 2013, l’Espagne jouait petits bras avec ses 15 milliards d’euros d’économies planifiées. Mariano

Rajoy a donc été contraint d’annoncé le 30 mars dernier des réductions de dépenses et de nouvelles

taxes portant sur plus de 30 milliards d’euros (soit 3,5% du PIB) dans l’espoir de ramener le déficit

budgétaire à 5,3%. Mais comme il ne faut pas s’attendre à ce que ces réformes

commencent à produire leurs effets avant l’été, la Bourse de Madrid n’est pas encore sortie

du trou.

Les entreprises espagnoles sont d’ailleurs, au sein des 10 marchés européens les plus importants,

celles qui ont subi les révisions bénéficiaires les plus vives (-9,9%) pour l’exercice en cours.

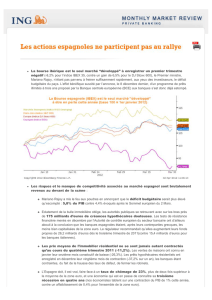

Rien d’étonnant, dès lors, à ce que l’indice IBEX 35 soit tombé à son plus faible niveau face au MIBTEL

italien et que le coût du crédit espagnol soit désormais, et ce pour la première fois depuis huit mois,

supérieur au loyer de l’argent en Italie (voir graphique plus bas).

=> Le rallye enregistré par les obligations espagnoles, alimenté par les prêts bon marché de la Banque

centrale européenne, n’a donc pas éradiqué les craintes selon lesquelles l’Etat risque d’avoir du mal

à contrôler son déficit public. Les taux espagnols à 5 ans étaient tombés jusqu’à un point bas de 3,5% après

que, le 8 décembre dernier, la BCE eût annoncé son intention de financer à 1% les achats d’emprunts souverains à

haut rendement. Même si les banques commerciales ont effectivement profité de l’aubaine pour acheter des dettes

publiques nationales, cela n’a pas empêché les taux de ces obligations de remonter. En Espagne, les rendements à 5

ans sont ainsi repassés au-dessus de la barre des 4%.

ING Belgium SA - Cours Saint Michel 60 – 1040 Brussels © 2012 ING Belgium SA, all rights reserved.

1

/

2

100%

{kind=link}

{kind=link}