Retour en arrière avant de se projeter dans l`avenir : Evaluation de

Economie mondiale

Retour en arrière Analyse de nos points de vue

Nous estimons que le monde se trouve dans une phase de

décélération structurelle et que la croissance économique mondiale

risque de rester péniblement fragile pendant quelque temps.

Conformément à notre point de vue à long terme sur la décélération

structurelle à l’échelle mondiale, la croissance a continué à ralentir

cette année. Des agences telles que le Fonds Monétaire

International et la Banque Mondiale ont revu à la baisse les

perspectives de croissance à court terme.

La croissance économique de la Chine est dans une phase

descendante prolongée mais progressive, la croissance du PIB étant

vraisemblablement destinée à tomber en dessous de 7 % et à

descendre aux alentours de 5 % d’ici 2020. Une chute brutale

typique des marchés émergents ne devrait toutefois pas se produire.

Comme nous l’avions anticipé, la croissance de l’économie chinoise

est restée décevante cette année, du fait de la poursuite du

ralentissement du secteur immobilier et de la contraction du secteur

de la production industrielle, mais, pour l’instant, la Chine a évité une

chute brutale de son économie.

Il est peu probable que nous assistions à une répétition des crises

des marchés émergents de la fin des années 1990. Certaines

économies de marchés émergents risquent de continuer à souffrir

pour s’adapter à l’évolution des dynamiques de la croissance

mondiale.

La combinaison de la chute des cours des matières premières, de la

baisse de la demande chinoise et du renforcement du dollar US a

donné lieu à des faiblesses importantes de nombreuses économies

des marchés émergents.

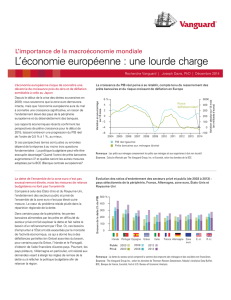

L’Euro restera intact. Au vu des inquiétudes entourant de nouvelles

crises, le retour à une économie européenne dynamique et

équilibrée risque de prendre encore plusieurs années.

La croissance économique européenne en hausse légère a constitué

une petite surprise, malgré un renforcement des inquiétudes autour

d’une sortie de la Grèce de la zone euro au cours de l’été. Certains

pays en périphérie tels que l’Espagne ont connu une amélioration

légèrement plus rapide que prévu, bien que des difficultés d’ordre

structurel persistent.

L’économie américaine devrait résister malgré le ralentissement de

la croissance à l’échelle mondiale. Néanmoins, la récente poussée

cyclique du pays au-delà de sa tendance de croissance à 2 % n’est

pas pour autant à l’abri des risques de baisse conjoncturelle en

Europe et en Chine.

L’économie américaine a résisté, malgré les mauvaises conditions

climatiques en hiver et les répercussions de la faible croissance des

marchés émergents et un dollar US fort. Le marché de l’emploi a

continué à se resserrer, le taux de chômage se situant aux alentours de

5 %.

Global macro matters

Retour en arrière avant de se projeter dans

l’avenir : Evaluation de nos perspectives pour 2015

Etude de Vanguard — Joseph Davis, PhD — Décembre 2015

The Vanguard Group, Inc. publie depuis un certain temps une étude annuelle des perspectives économiques et en matière

d’investissement. Nous estimons que pour traiter l’avenir avec le respect qui s’impose, nos projections de marchés se situent

davantage à long terme et doivent être plutôt envisagées sous l’angle des probabilités que de l’approche traditionnelle des

«prévisions exactes ». Ce document reflète et analyse la manière dont nos perspectives publiées en décembre 2014 se sont

réalisées jusqu’à présent en 2015.

Réservé aux Investisseurs Professionnels, tels que définis dans la Directive MiFID. En Suisse, réservé auxinvestisseurs institutionnels.

Distribution publique interdite.

Ce document est publié par The Vanguard Group Inc. Il a pour unique objectif de former et d’informer et ne constitue pas une recommandation ou une sollicitation en vue de

l’achat ou de la vente d’investissements. Il est précisé qu’il est rédigé dans le contexte du marché des Etats-Unis et qu’il contient des données et analyses spécifiques à ce pays.

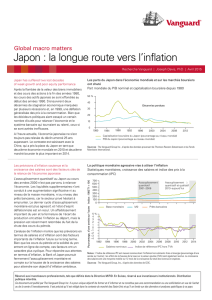

Inflation

Retour en arrière Analyse de nos points de vue

Une menace déflationniste continue de planer sur un monde

présentant des capacités excédentaires, malgré des politiques

monétaires « reflationnistes » prolongées.

Notre point de vue structurel selon lequel les risques déflationnistes

supplanteraient les risques inflationnistes a été contredit cette année

par la chute brutale et imprévue des cours des matières premières.

Dans la plupart des pays, les taux d’inflation des indices des prix à la

consommation étaient négatifs ou proches de 0 %.

Aux Etats-Unis, les cours des matières premières et des

importations, et la perspective du renforcement du dollar atténuent

la hausse de l’inflation sous-jacente. L’apparition de pressions sur

les salaires devrait se poursuivre et se développer aux Etats-Unis

en 2015 et au-delà, laissant penser que l’inflation sous-jacente

américaine devrait approcher son objectif de 2 % au cours de

l’année prochaine ou peu après.

Les taux de l’inflation sous-jacente aux Etats-Unis ne sont pas

tombés en dessous de 1 %, même s’ils sont restés inférieurs à

l’objectif de 2 % de la Réserve Fédérale. La croissance des salaires

américains était en moyenne de 2 % en 2015, connaissant

seulement une augmentation modeste et inégale.

En Europe et dans les marchés émergents, la désinflation reste un

risque important.

L’inflation de l’Union Européenne est restée en dessous de l’objectif

de 2 % fixé par la Banque Centrale Européenne (BCE), et les

pressions déflationnistes sont restées une source d’inquiétudes

malgré le programme d’assouplissement quantitatif de la BCE.

Politique monétaire

Retour en arrière Analyse de nos points de vue

Les politiques des banques centrales risquent de diverger au cours

des prochaines années. La BCE et la Bank of Japan (BoJ) risquent

d’avoir des difficultés à relever les taux au cours de cette décennie.

La BCE, la BoJ et la Banque Populaire de Chine ont toutes poursuivi

ou donné des signaux forts indiquant de nouvelles politiques de

relance cette année. La politique monétaire à l’échelle mondiale est

restée conciliante.

Nous pensons qu’un décollage est susceptible d’avoir lieu au

deuxième semestre de l’année 2015, et nous soulignons que la

hausse du taux de la Fed devrait être plus progressive (en évoluant

petit à petit ou en effectuant des pauses) et s’arrêtera plus bas que

selon les prévisions de certains.

En novembre 2015, la Fed n’avait pas encore relevé ses taux

d’intérêts à court terme, même si une hausse en décembre semble

de plus en plus probable. La Fed a toutefois revu à la baisse ses

estimations de taux à long terme et les représentants de la Fed

annoncent un rythme de hausse des taux très progressif et la

possibilité d’effectuer une pause aux alentours de 1 %.

Marchés boursiers

Retour en arrière

Obligations monde

Analyse de nos points de vue

Au vu du contexte macroéconomique, de la « chasse au rendement

» renforcée sur le marché obligataire, et de la compression des

spreads de crédit, nous estimons que le risque de crédit est

potentiellement plus important que le risque de duration à

courtterme.

Les investisseurs obligataires ont sous-estimé le risque de crédit et

surestimé le risque de hausse brutale des taux. Nos prévisions se

sont avérées exactes sur le marché obligataire mondial, certains seg-

ments tels que les titres à haut rendement et la dette des marchés

émergents sous-performant les bons du trésor américains et les

indices de référence d’obligations de haute qualité.

Les stratégie à duration courte comportent d’importantes pertes de

revenus et ne conduiront pas nécessairement à la surperformance

d’un portefeuille obligataire largement diversifié dans les années

àvenir.

Aux Etats-Unis et dans la plupart des autres marchés développés,

les taux à long terme ont baissé, donnant lieu à une autre année de

surperformance pour les portefeuilles à échéance longue. En réalité,

le rendement des bons du trésor à 10 ans est resté au bas (voire en

dessous) de notre fourchette d’estimation « à la juste valeur » pour

la majeure partie de l’année 2015.

Nous pensons que les avantages en termes de diversification des

obligations « investment grade » persisteront, malgré la faiblesse

des taux d’intérêt et les inquiétudes selon lesquelles les caprices de

la Fed autour de l’atténuation de l’assouplissement quantitatif en

2013 pourraient se réitérer.

Au cours du mois d’août, un mois à décile inférieur en termes de

performance des actions, les obligations de haute qualité «

investment grade » ont en réalité permis aux portefeuilles équilibrés

de se maintenir à flot, comme nous l’avions anticipé.

Actions monde

Après plusieurs années où nous avons laissé penser que de solides

rendements d’actions étaient possibles malgré une période

prolongée de croissance économique en deçà des prévisions, nos

perspectives à moyen terme pour les actions monde sont davantage

prudentes que baissières.

Bien que nos perspectives pour les marchés boursiers se situent sur

le long terme, les rendements des actions monde ont été nuls et la

correction du marché en été n’a pas réellement été de nature à

modifier nos perspectives à moyen terme pour les marchés

boursiers mondiaux.

Pour certains segments instables du marché actions que nous

avions remarqués en 2014 (à savoir, les small-caps et les stratégies

d’actions axées sur les dividendes ou les revenus), la tendance

centrale peut être encore plus faible.

Les secteurs de marché que nous avions relevés ont sous-performé

le marché dans son ensemble.

Réservé aux Investisseurs Professionnels, tels que définis dans la Directive MiFID. En Suisse, réservé auxinvestisseurs institutionnels.

Distribution publique interdite.

Ce document est publié par The Vanguard Group Inc. Il a pour unique objectif de former et d’informer et ne constitue pas une recommandation ou une sollicitation en vue de

l’achat ou de la vente d’investissements. Il est précisé qu’il est rédigé dans le contexte du marché des Etats-Unis et qu’il contient des données et analyses spécifiques à ce pays.

Connect with Vanguard® > global.vanguard.com

Vanguard global economics team

Joseph Davis, PhD, Global Chief Economist

Europe

Peter Westaway, PhD, Chief Economist

Biola Babawale

Tom Kynge

Asie-Pacifique

Qian Wang, PhD, Senior Economist

Alexis Gray

Jessica Wu

Continent américain

Roger A. Aliaga-Díaz, PhD, Principal and Senior Economist

Andrew J. Patterson, CFA

Vytautas Maciulis, CFA

Michael DiJoseph, CFA

Matthew Christopher Tufano

Zoe B. Odenwalder

Ravi Tolani

David Pakula

Christos Tasopoulos

Tout investissement comporte un risque, y compris la possibilité de perdre les fonds investis. La diversification ne constitue

pas une garantie de bénéfices ou une protection contre une perte. Les investissements obligataires comportent des risques

de taux d’intérêt, de crédit et d’inflation.

CFA® est une marque commerciale appartenant au CFA Institute.

Réservé aux Investisseurs Professionnels, tels que définis dans la Directive MiFID. © 2015 The Vanguard Group, Inc.

Tous droits réservés.

ISGGMMLBF 122015

Vanguard Research

P.O. Box 2600

Valley Forge, PA 19482-2600

Réservé aux Investisseurs Professionnels, tels que définis dans la Directive MiFID. En Suisse, réservé auxinvestisseurs

institutionnels. Distribution publique interdite.

Ce document est publié par The Vanguard Group Inc. Il a pour unique objectif de former et d’informer et ne constitue pas une

recommandation ou une sollicitation en vue de l’achat ou de la vente d’investissements. Il est précisé qu’il est rédigé dans le contexte du

marché des Etats-Unis et qu’il contient des données et analyses spécifiques à ce pays.

1

/

3

100%