Petercam Macro Research Note

1

Petercam

Macro Research Note

|Wednesday, 17 August 2011|PETERCAM ECOSTRATEGY TEAM

Petercam

Macro Research Note

Aprèsunpremiersemestreassezimpressionnant,l'économiebelgepasseradanslesprochainsmoisàlavitesse

inférieure.Aucoursdesquelque18moisàvenir,elleafficheravraisemblablementunfaibletauxdecroissance

de1à1.5%.Toutefois,denombreuxrisquesviennentobscurcirlesperspectivesconjoncturelles

internationales,avecentêtedesscénariosderécessionimminenteauxEtats‐UnisetdanslazoneEuro.Lacrise

deladetteenEuropedominecethorizon.Lesfinancespubliquesbelgessemblentraisonnablementmaîtrisées,

dumoinsaussilongtempsquelestauxd'intérêtnerepartentpasàlahausse.Cedernierfacteurdépend

toutefoissurtoutdesmesuresprisesauniveaueuropéenpourrésoudrelacrisedeladette.Lamisesurpied

éventuelled’ungouvernementbelgeferaitàcetégardpeudedifférence.Entre‐temps,lerétablissement

remarquabledumarchédutravailrisqueànouveaud’atteindreseslimites.Malgrélefaibletauxd'emploi,les

entrepriseséprouventàprésentdéjàdesdifficultéspourtrouverdelamain‐d'oeuvreadéquate.C’estune

menaceconsidérablepourlepotentieldecroissancedel'économie.Pourmettreenoeuvrelesmesures

structurellesnécessairessurceplan,ilesturgentd’avoirungouvernementdepleinexercice.

UnpeuplusdedeuxansaprèslaGrandeRécession,l’économiebelgecontinued’œuvreràsonrétablissement.Au

débutdecetteannée,l'activitééconomiqueavaitretrouvésonniveaud’avantlarécession.Aprèsavoiratteintle

creuxdelavague,l'économiearegagnédepuislors5,5%,cetteprogressionétantpourmoitiéredevableaux

exportations(dontlacontributionestévaluéeà2,3pointsdepourcentage).Fidèleàlatradition,laBelgiquea

réussiàseraccrocheràl'économieallemandequi,durantlamêmepériode,aquasi«bondi»horsdelarécession,

enaffichantuntauxdeprogressionde7,3%.Freinéeparlesproblèmesdelapartieméridionaledelazoneeuro,la

zonedanssonensemblen’atteintqu’unecroissancede3,5%.Outrelesremarquablesperformancesà

l'exportation,lesdépensesdesménagesontaussicontribuédefaçonappréciableaurétablissementde

l’économie(avecunecontributionde1,8pointdepourcentage).Lerétablissementtrèsnetdelaconfiancedes

consommateursapermisauxménagesderelâcherquelquepeuleurseffortsd’épargne,aprèslesavoir

considérablementintensifiésparprécautiondurantlarécession.Malgréunecroissancedesrevenuspourtant

modérée,lesdépensesdesménagesontsensiblementprogressé.Dansl’ensemble,l'économiebelges’estaccrue

Editors

RALENTISSEMENTDEL’ÉCONOMIEBELGE

Stijn Decock,

Economist

Phone : 02/229 63 70

E-mail : [email protected]

Bart Van Craeynest,

Chief Economist

Phone : 02/229 62 32

E-mail : [email protected]

de2,7%surunebaseannuelleaucoursdesdeux

dernièresannées.Résistantàplusieurséléments

contraires‐lahausseduprixdesmatièrespremières,

l’augmentationdel’inflation,leralentissementdela

croissanceauxE.‐U.etenAsie,lafermetédel'euroet

lamiseenœuvred’effortsfiscauximportantsunpeu

partoutenEurope,lacroissances’estencore

accéléréedanslapremièremoitiédecetteannée,

mêmejusqu’àatteindre3,2%,laperformancelaplus

fortedepuisleprintempsde2007.

Entre‐temps,cemouvementderétablissement

sembletoutefoisdéjàenbonnepartiederrièrenous.

Laplupartdesindicateursprécurseursontnettement

baissédanslazoneeuroaucoursdesderniersmois.

Auprintempsleséconomiesallemandeetfrançaise

ontstagnés.Ilsemblequeleralentissementdela

croissancedanslerestedumondeva

progressivementaussiaffecterl'économieallemande.

Enoutre,leseffortsd'assainissement,estiméspourla

zoneeurodanssatotalitéà1%duPIBen2011,ne

resterontpasnonplussansconséquence.L'économie

européenneestendécélération.Lesfondements

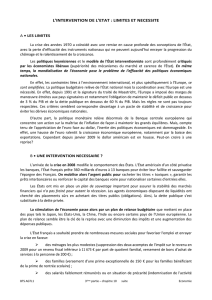

L'Allemagne,moteurdelareprise

95

96

97

98

99

100

101

102

103

104

Q12007 Q32007 Q12008 Q32008 Q12009 Q32009 Q12010 Q32010 Q12011 Q32011

Belgique Allemagne UEM

PIBréel,indiceQ12007=100

2

Petercam

Macro Research Note

|Wednesday, 17 August 2011|PETERCAM ECOSTRATEGY TEAM

Petercam

Macro Research Note

Malgrél’absenced’ungouvernementdepleinexercice,lesfinancespubliquesbelgesontassezbienrésistédurant

larécession.Ledéficitbudgétaireaatteint6%duPIBen2009,maiscelaétaitdûsurtoutaureculconjonctureleta

étécorrigépartiellementparlarelanceéconomique.Lesoldeprimaire(c.‐à‐d.àl’exclusiondeschargesdestaux

d'intérêt,)seravraisemblablementànouveauenéquilibreen2011.Latendanceàlabaissedeladettepubliquea

cependantétéinterrompue:ladetteagrimpéde84,2%en2007à96,7%en2010.Néanmoins,ladynamiquedela

detteresteraisonnablementmaîtrisée.Aussilongtempsqueletauxd'intérêtdeladettepubliqueneremontepas

fortement,ilrestepossiblequeladettes’orienteànouveauàlabaisse.Pourcela,deseffortsserontnécessaires

durantlesprochainesannées,surtoutpourcombinerlacréationd’unexcédentaveclacapacitédefairefaceaux

Lasoliditédesfinancespubliquesneconstituepasunsauf‐conduitpourlemarchéobligataire

solides,entreautresdel'économieallemande,demêmequelasoliditédelasituationfinancièredesentreprises

etlafermetédumarchédutravaildoiventempêcherquel'économieneretombeenrécession.Desrisques

importantssubsistenttoutefois:leprixdupétroleetdesmatièrespremières,lapolitiquebudgétaire,l'impactde

lacrisedeladettesurlesecteurfinanciereuropéen,lasituationauxE.‐U.etc.Bienquecenesoitpasactuellement

àl'ordredujour,chacundecesfacteursderisquepeutpousserrapidementlazoneeuroverslarécession.

LaBelgiquesuitinévitablementladynamiqueconjoncturelleinternationale.L'économiebelgeabienentamé

l’année,maislesprochainstrimestress’annoncentmoinsfavorables.Lesindicateursprécurseurslesplus

importantsconfirmentquel'économieestentrainderalentir.Lesentreprisesenparticulieravaientcommencé

l’annéeavecdeschiffresremarquablesàl’exportationetunecroissancesignificativedesinvestissements.La

fermetédel’euro,lessignauxdeplusenplusinsistantsd’unralentissementdanslerestedumondeet

l’affaiblissementdelaconfiancedeschefsd’entrepriselaissentsupposerunralentissementdel’activité

économiquedesentreprises.

Lesnouvellespositivesémanantauparavantdu

secteurdesentreprisessesontaussitraduitessurle

marchédutravail.Depuislafinde2009,75.000

emploissupplémentairesontétécréés(soitune

croissancede1,7%).Entreautresgrâceàla

diminutiondesrégimesd'inactivitétemporaires,le

nombred’heuresprestéesaaugmentéplus

rapidement(+3,2%).S’yajoutel’effetdel'indexation

automatiquedessalaires,quiapermisauxrevenus

d’afficherunecroissancenominaledenatureà

compenserlafortehaussedel'inflation.Certes,le

niveauélevédel’inflationafreinélesdépensesdes

ménagesaudébutdecetteannée,maisunelégère

décélérationdel’inflation,s’ajoutantàunereprisede

laconfiancedesconsommateurs,devraitrelancerla

consommationdanslesprochainsmois.Laquestion

resteposéequantàsavoirdansquellemesureleflux

denouvellesrécentesconcernantleralentissement

delacroissanceetlabaissedescoursdesactions

minentlaconfiance.

L’assombrissementduclimatconjoncturelinternationaljetteuneombresurlesperspectivesdel'économiebelge.

Audeuxièmesemestre,lacroissanceretomberavraisemblablementendessousduniveaude2%surunebase

annuelle.Lesperspectivesinternationalessemblentindiquerqu’égalementen2012lacroissancesera,aumieux,

trèsmodeste(1.5%).Lesnombreuxrisquesinternationauxcontinuentaussibienentenduàreprésenterune

menacepourlaconjoncturebelge.

Ralentissementdel'économiebelge

‐6

‐4

‐2

0

2

4

6

Q11999 Q32000 Q12002 Q32003 Q12005 Q32006 Q12008 Q32009 Q12011

‐35

‐30

‐25

‐20

‐15

‐10

‐5

0

5

10

PIBréel(Variationannuelleen%)

IndicateuravancéBNB

3

Petercam

Macro Research Note

|Wednesday, 17 August 2011|PETERCAM ECOSTRATEGY TEAM

Petercam

Macro Research Note

Lemarchédutravailatteintseslimites

Bienquel'économiebelgeaittraverséen2008‐09larécessionlaplusprofondedepuislaDeuxièmeGuerre

mondiale(setraduisantparunreculdel'activitééconomiquede4,2%),lemarchédutravailafortbienrésisté.Une

réactionsimilairesurlemarchédutravailàcellequel’onavaitconnueaucoursdesrécessionsprécédentesaurait

provoqué,lorsdelarécessionrécente,unepertede120.000postesdetravail(1).Enfait,parsolde,laperte

d’emploiss’estlimitéeà39.000,commeilressortdel’évolutionduchômage.Letauxdechômageaaugmentéde

6,7%verslemilieude2008à8,5%audébutde2010(+1,8pointdepourcentage),maiscettehausseestsomme

toutemoinsdramatiquequelorsdesdeuxprécédentesrécessions(+3,6%audébutlesannées90,+2,7%audébut

desannées2000)alorsquelereculdel'activitééconomiqueétaitnettementplusprononcé.Lesdifficultésde

trouverdestravailleursqualifiésaucoursdelaphased’expansionprécédenteontamenélesentreprisesà

conserverleurpersonneldurantlapériodederécession.Lereculdel'activitéasurtoutétécompenséparune

diminutiondesheuresprestées,etnonpastellementpardessuppressionseffectivesd’emplois.Lesentreprises

ontpufaireusagedespossibilitésoffertesparlesrégimessubventionnésenmatièred’inactivitétemporaire.

Outreladisciplinebudgétaireindispensable,laconditionlaplusimportantepourlaviabilitédesfinancespubliques

sesitueauniveaudestauxd'intérêt,quisontfixéssurlemarchéobligataireinternational.Letauxd'intérêtdes

obligationsitaliennes,espagnolesetbelgesanettementaugmentécesdernièressemaines.Desparticularités

nationalesspécifiquesontfaitquelaBelgiquefiguresurlalistedespaysàrisque.Lesmouvementsrécentssurle

marchérelèventtoutefoisplusd’unclimatd’inquiétudegénéraleausujetdel'avenirdel'Unionmonétaireetdes

réactionsinsuffisantesdesautoritéseuropéennes,quedelasituationnationale.LesdernièressemaineslaBCEa

réussiàréduirelapression,maissansproposerunesolutionstrucurelle.Aussilongtempsquelesautorités

européennesnetrouventpasunesolutionglobaleconvaincante,lapressioncontinuerades’accentuersurlespays

àrisque.MêmelaBelgiquepeutainsiégalementseretrouverrapidementdansunesituationintenable.Les

promessesoulesmesuresnationalesn’yferontpasgrand‐chosedanscecas.

dépensessupplémentairesduesauvieillissementdelapopulation.Pourramenerprogressivementladette

publiqued'ici2030à60%duPIB,ilfautgénérerprogressivementunexcédentprimaire,quidevraitatteindre5%

d'ici2030.Enoutre,desmoyensdoiventêtretrouvéspourfairefaceauxdépensessupplémentairesliéesau

vieillissementdelapopulation.SelonledernierrapportduComitéd'étudesurlevieillissement,cesdépenses

atteindrontd'ici20303,8%duPIB.Répartiedemanièreéquilibréeentrecetteannéeet2030,cettecombinaison

représenteannuellementuneffortd'assainissementsupplémentairede0,5%duPIB.Uneffortpersistantdecette

ampleurn’estcertainementpasévident,maisentre1983et1998,legouvernementbelgeacependantréussiun

exploitsimilaire.Bienquelecontexteconjoncturelaitétépluspropicedurantcettepériodequecequenous

pouvonsattendredanslesannéesàvenir,leseffortsnécessairesàcetégardnesontpasimpossiblesàatteindre.

Maiscelanécessiteungouvernementquiosefairedeschoixdifficiles.D'unemanièreoud'uneautre,ilfaudraune

ruptureclaireaveclapolitiquebudgétairedesdixannéespassées,quivisaitsurtoutunassouplissement

budgétaire.

(1)Perted’emploisparreculenpointsdepourcentagedel'activitééconomique,enmoyenneaucoursdesrécessionsdepuis

1970,àl'exceptiondelarécessiondudébutlesannées80,quiaeudesrépercussionsexceptionnellementpéniblespourl'emploi.

LaBCEallègetemporairementlapressionsurlespaysàrisque

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

Jan‐10 Apr‐10 Jul‐10 Oct‐10 Jan‐11 Apr‐11 Jul‐11

Allemagne Belgique Italie Espagne

Dettepublique:différentsscénariospossibles

40

60

80

100

120

140

160

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030

Equilibreprimairedubudget

Sanscompensationdusurcoûtduvieillissement

Tauxd'intérêtimplicitegrimpeà6%en2020

Croissancenominaleà5,5%

Excédentprimaireà4%

En%duPIB

4

Petercam

Macro Research Note

|Wednesday, 17 August 2011|PETERCAM ECOSTRATEGY TEAM

Petercam

Macro Research Note

Grâceàlarelanceéconomique,lemarchédutravailapureprendre.Depuisledébutdel’année2010,cesont,par

solde,75.000emploissupplémentairesquoiontétécréés,cequiapermisdecompenser,etmêmeau‐delà,

l’impactdelarécession.L'emploisetrouveàprésent0,8%audessusduniveaud’avantlarécession.LaBelgique

suit,danscedomaineégalement,l'exempleallemand,oùl'emploisesituedéjà1%audessusduniveauantérieurà

larécession.Àtitredecomparaison,danslerestedel'UEM,l'emploiestencore3,8%endessousduniveau

d’avantlarécession.Outrelacréationd’emplois,lenombred’heuresprestéesaégalementunenouvellefois

fortementaugmenté,tandisqueletauxdechômageadiminuérapidementdeplusd'unpointdepourcentage.

Lerétablissementdumarchédutravailrisqued’atteindremaintenantdéjàseslimites.Lenombred’entreprisesqui

déclarentnepastrouversuffisammentdemain‐d’œuvrequalifiéepourréaliserleursplansdecroissances’està

nouveauaccrurapidementdanslafouléedelarelancedel’activitééconomique.Celaestconfirméparlerapport

entrelenombrededemandeursd'emploisetlesvacancesd’emplois.EnFlandre,lenombrededemandeurs

d'emploisparvacanced’emploiétaitànouveauredescenduàpeineunanaprèsledébutdelarelanceà4,8,soit

guèreplusquesonniveauleplusbasde2007‐08.Lesdifficultéspourtrouverlamain‐d'oeuvrequalifiéeillustrent

lesproblèmesstructurelsdumarchédutravail.Enoutre,cesproblèmesémergentaujourd'huialorsquel’ona

atteintuntauxdechômagerelativementplusélevéqu’aucoursdesphasesderétablissementprécédentes.Cela

signifiequ'unepartieimportantedessans‐emploinecorrespondpasauxprofilsrecherchésparlesentreprises.

Celles‐cineparviennentpasàtrouverdelamain‐d'œuvrequalifiéeetcelaconstitueunemenaceimportantepour

lepotentieldecroissancedel'économiedanssatotalité.Ilfautdoncinstaurerd’urgencelesmesuresstructurelles

nécessairespourélargirquantitativementetqualitativementlepotentieldetravail.Celaexigeuneréformedes

régimesd’allocations,ladiminutiondespossibilitésderetraiteanticipée,laréorientationdeschoix

d’enseignementetdeformationetuneattentionspécifiqueaccordéeàl’emploidesjeunes(letauxd'emploiestde

44%pourlesjeunesde20à24ansenBelgique,contre61,9%enmoyennedanslespaysvoisins),lamiseautravail

desimmigrantsnoneuropéens(tauxd'emploide38,8%enBelgique,contre50,9%enmoyennedanslespays

voisins)etdespersonnesâgées(tauxd'emploide37,9%enBelgique,contre50,8%enmoyennedanslespays

voisins).

Impactdelarécessionauniveaudesheures

prestées,nonauniveaudunombred'emplois

95

96

97

98

99

100

101

102

Q22008 Q42008 Q22009 Q42009 Q22010 Q42010 Q22011

PIBréel Nombred’emplois Heuresprestées

Indice,début

i00

L'emploiaparticulièrementbienrésisté

àladernièrerécession

‐5.0

‐4.5

‐4.0

‐3.5

‐3.0

‐2.5

‐2.0

‐1.5

‐1.0

‐0.5

0.0

1974‐75 1977 1980 1992‐93 2001 2008‐09

PIBréel

Empl oi

Baisseenpourcentage

Pénuriesurlemarchédel'emploi

0

2

4

6

8

10

12

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Demandeursd'emploiparposte

vacant(Flandre)

Lesentreprisestrouventdifficilementlescandidatsadéquats

0

2

4

6

8

10

12

14

Q11986 Q11989 Q11992 Q11995 Q11998 Q12001 Q12004 Q12007 Q12010

6

6.5

7

7.5

8

8.5

9

9.5

10

Contraintesdeproduction:main‐d'œuvrequalifiéeinsuffisante

Tauxdechômage(échellededroite,inversée)

5

Petercam

Macro Research Note

|Wednesday, 17 August 2011|PETERCAM ECOSTRATEGY TEAM

Petercam

Macro Research Note

2009 2010 2011 2012

Croissance

(Variation annuelle en %)

PIB -2.7 2.1 2.6 1.5

Consommation privée -0.2 1.6 1.5 1.5

Consomm ation publique 0.4 1.1 1.1 1.3

Investissements des entreprises -7.5 -0.9 3.6 2.1

Investissements publics 9.0 -2.8 6.2 5.8

Investissements dans le logement -3.0 -2.5 1.2 1.1

Exportations -11.4 10.6 7.3 4.0

Importations -10.9 8.4 6.9 3.9

Inflation

(Variation annuelle en %)

Indice des prix à la consom mation 0.0 2.2 3.6 2.2

Indice santé 0.6 1.7 3.1 2.0

Marché du travail & revenu

Emploi intérieur (en '000) 4438 4468 4520 4560

Taux de chômage 8.0 8.2 7.4 7.2

(en % de la population active)

Revenu disponible des m énages 1.6 0.0 1.1 1.8

Taux d'épargne des m énages 18.6 17.3 17.0 17.2

(en % du revenu disponible)

Finances publiques

(en % du PIB)

Solde de financem ent -6.0 -4.1 -3.4 -3.6

Solde primaire -2.3 -0.7 0.0 -0.3

Dette publique 96.3 96.7 94.8 95.0

PERSPECTIVESDEL'ECONOMIEBELGE

1

/

5

100%