Petercam Macro Research Note

1

Petercam

Macro Research Note

|vendredi 23 décembre 2011|PETERCAM ECOSTRATEGY TEAM

Petercam

Macro Research Note

Silazoneeurofaitrouteversunenouvellerécession,laBelgiqueaprisunpeud'avanceetd'oresetdéjàrenoué

avecunerécessionquidevraitperdurerunemajeurepartiedel'année2012enattendantuneréponsecrédible

àlacrisedelazoneeuro,conditionsinequanonpourpouvoirenvisagerunretouràunecroissancepositive.

Néanmoins,cenouveaureculdevraitêtrebienmoinsdouloureuxquelaprofonderécessionde2008‐2009avec

unimpactlimitésurlemarchédutravail.D'unautrecôté,deseffortssupplémentairesserontencore

nécessairescesprochainesannéespourremettrelesfinancespubliquessurlesrails(etlesymaintenir).

Plombéeparlarelativesoliditédel'euro,l'inflation,leslourdseffortsd'assainissementet,surtout,lechocde

confiancedûàlapersistancedelacrisedelazoneeuro,l'économieeuropéenneasensiblementralentices

derniersmois,cequin'estpasnonplusrestésansconséquencesenBelgiqueoùl'activitééconomiqueareculéde

0,5%surbaseannuellependantl'été,soitlespremierschiffresnégatifsdepuisledramatiquepremiertrimestre

2009.Leclimatconjoncturelextérieurn'afaitquesedétériorercesderniersmoisetlesindicateursavancésbelges

onteuxaussicontinuéàplonger.L'économieseseraaussiplusqueprobablementcontractéeauquatrième

trimestreetaucuneaméliorationn'estenvuepourlespremiersmoisde2012.L'incertitudequantàlacrisedela

zoneeuroetleseffortsd'assainissementprévusassombrissentlesperspectives.Malgréleurrelativesanté

financière,ménagesetsociétésnedevraientguèreêtreenclins,danscecontexte,àconsommerouinvestiràtout

va.Larelancedel'économieeuropéenne,etdoncaussibelge,passeraimpérativementparunerestaurationdela

confiance,cequiexigeàtoutlemoinsuneperspectivecrédibledesolutionàlacrisedelazoneeuro.Hélas,même

sinousdevrionsnousenapprocheràtraversunesériedenouveauxsommetseuropéensen2012,uneréponse

crédiblen'apparaîtpaspourdemain.Ilconviendradèslorsd'attendreladeuxièmemoitiédel'annéeavantdevoir

l'économierenoueréventuellementavecunecroissancepositive.D'icilà,lereculdevraitresterlimitégrâceaux

financesrelativementsolidesdesentreprisescommedesménagesetàlasituationpluspositivedanslerestedu

monde.Carcontrairementà2008‐2009,oùc'esttoutel'économiemondialequis'étaiteffondrée,lesproblèmes

économiquessontaujourd'huisurtoutconcentrésenEurope.Globalement,l'économiebelgedevraitsecontracter

de0,5%durantcetterécession,soitunniveauprochedelarécessionde2001,quandl'activitééconomiqueavait

reculéde0,7%,maisenriencomparabledoncàlarécessionde2008‐2009quiavaitaboutiàunecontractionde

l'économiede4,3%.

Leprincipalrisquedanslecadredecescénarioestetrestelacrisedelazoneeuroquipourraittoujours

totalementdégénérer.L'éclatementdelazoneeuroprovoqueraitunecatastropheéconomico‐financièreàcôtéde

laquellelacrisede2008‐2009feraitpâlefigure.Etbiensûr,l'économiebelgen'yéchapperaitpasnonplus.Les

dommagesattendusdevraientêtresuffisantspourconvaincrelesresponsablespolitiqueseuropéensdetoutfaire

pourévitercescénario.LaBCE,desoncôté,ad'oresetdéjàfaitsavoirclairementqu'elleétaitprêteàtoutpour

maintenirlesbanqueseuropéennesdeboutetelleferaaussipresqueàcoupsûrtoutcequiestensonpouvoir

pouréviterlescénario‐catastrophesil'eurodevaitréellementvaciller.

Rédacteur

LABELGIQUEÀNOUVEAUENRÉCESSION

Bart Van Craeynest,

Chief Economist

Téléphone : 02/229 62 32

Courriel : bart.vancraeynest@petercam.be

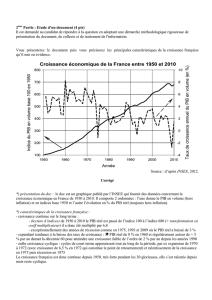

LanouvellerécessiondevraitêtremoinsdouloureuseÉconomiebelgeenrécession

‐10

‐8

‐6

‐4

‐2

0

2

4

6

8

T11999 T32000 T12002 T32003 T12005 T32006 T12008 T32009 T12011

‐35

‐30

‐25

‐20

‐15

‐10

‐5

0

5

10

15

Cro is s a n ce économique(variation

trimestriel l eannualiséeen%)

Con fi a n ce desentreprises(BNB)

‐5.0

‐4.5

‐4.0

‐3.5

‐3.0

‐2.5

‐2.0

‐1.5

‐1.0

‐0.5

0.0

1974‐75 1977 1980 1992‐93 2001 2008‐09 2010‐2011

Reculéconomiqueenpériodederécession(en%duPIB)

2

Petercam

Macro Research Note

|vendredi 23 décembre 2011|PETERCAM ECOSTRATEGY TEAM

Petercam

Macro Research Note

‐3

‐2

‐1

0

1

2

3

4

5

6

7

janv.‐03 janv.‐04 janv.‐05 janv.‐06 janv.‐07 janv.‐08 janv.‐09 janv.‐10 janv.‐11 janv.‐12

‐80

‐60

‐40

‐20

0

20

40

60

80

10

0

Inflation

Coursdupétrole(euro/baril)

Variationannuelleen%

Laprofonderécessionde2008‐2009aglobalementeuunimpactrelativementlimitésurl'emploi.Aufinal,35.000

emploisavaientalorsétéperdus,soitunreculde0,8%etplutôtunebonnesurpriseauvudelafortecontraction

économique.Lesemployeursavaientalorssurtoutcompensélereplidel'activitéenréduisantlenombred'heures

detravailplutôtquedeprocéderàdeslicenciementseffectifs.Ilsavaientétéaidésdanscecadrepardessystèmes

ditstamponscommelechômagetemporaireetlaréductiondutempsdetravail.Lenombred'heuresdetravail

avaitainsidiminuéde2,3%.Lesemployeursontcomprisqu'ilétaitdifficiledetrouverdupersonnelqualifiéen

périodederepriseetsontdèslorsmoinsrapidementenclinsàcouperdansleurseffectifslorsquelesaffairesse

portentunpeumoinsbien.Unedynamiquesimilairelimiteraégalementl'impactdelarécessionsurl'emploidans

lesprochainsmoisetlenombred'emploisen2012devraitstagneroutoutauplusdiminuerlégèrement.Les

sociétésvontànouveaufairefaceaumalaiseéconomiqueenadaptantlenombred'heuresdetravail,cequi

devraitpermettredemaintenirrelativementl'emploi.

IMPACTLIMITÉSURL’EMPLPOI

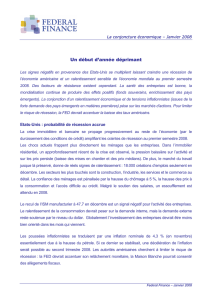

Versunreculdel'inflation

Lesprixdesmatièrespremièresont

commencéàaugmenteren2010,leprixdu

pétrolepassantparexemplede70àplusde

125dollarslebarilentrejuillet2010etavril

2011.Inévitablement,celas'esttraduitpar

unefortehaussedel'inflationquis'est

maintenueau‐delàdes3%toutaulongde

l'année,avecmêmeunpicà3,8%en

novembre.Depuisleprintempstoutefois,

lesprixdelaplupartdesmatièrespremières

sontretombéssouslapressiondela

détériorationduclimatconjoncturel

international,unmouvementquidevrait

transparaîtredansleschiffresdel'inflation

en2012.Concrètement,l'inflationdevrait

refroidirrapidementdanslesprochains

moisetmêmerepassersouslabarredes2%

d'icil'été.Danscecontexte,l'indicesanté

devraitdéjàdépasserl'indice‐pivoten

janvieretconduiredèslorsàuneadaptation

dessalairesetautresprestations.Aucun

nouveaudépassementnedoitparcontre

êtreattendudanslerestedel'année.Cela

sera

p

lustôt

p

our2013.

RECULDEL’INFLATION

3

Petercam

Macro Research Note

|vendredi 23 décembre 2011|PETERCAM ECOSTRATEGY TEAM

Petercam

Macro Research Note

Lenouveaugouvernementaétablifin

novembreunbudgetdevantramenerle

déficitendessousde3%duPIBen2012.

Lesmesuresprisespouryparvenirsont

toutefoisloind'êtreconvaincantes,d'autant

quelebudgetreposesuruneprévisionde

croissancetropoptimistede0,8%etqu'il

estapparuclairementdepuislorsquele

pointdedépartde2011étaitmoins

favorablequecesurquoiavaienttabléles

négociateursgouvernementaux.Résultat,le

gouvernementdevrarapidementsemettre

enquêted'environ1%duPIBenplus,soit

quelque3,7milliardsd'euros,pouratteindre

sesobjectifsbudgétaires,cequiestloin

d'êtregagnéd'avance.

Quoiqu'ilensoit,larecherchedemoyenset

d'économiessupplémentairesestappeléeà

devenirunsujetrécurrentcesprochaines

années.Silegouvernementsouhaite

ramenersadetteà60%duPIB,ildevra

parveniràunsurplusbudgétaireces

prochainesannées.Parailleurs,desmoyens

supplémentairesdevrontdanslemême

tempsêtretrouvéspourfairefaceà

l'inévitableaugmentationdesdépensesde

soinsdesantédufaitduvieillissementdela

population.Entenantcompted'hypothèses

prudentespourlacroissanceéconomiqueet

lestauxd'intérêt,l'effortbudgétaired'ici

2030devraits'éleverà8,5%duPIB,soit31,5

milliardsd'euros(eneurosd'aujourd'hui).À

titredecomparaison,lesdépensestotales

propresdesautoritésfédéralesen2010

(horschargesd'intérêts)sesontélevéesà

29milliardsd'euros,lesdépensespubliques

totalespourlessoinsdesantéà27milliards

d'euros.Deschoixdouloureuxserontdès

lorsinévitables.

NOUVEAUXEFFORTSD’ÉCONOMIESENVUE

Alarecherchede30milliards

0

10000

20000

30000

40000

50000

60000

70000

80000

Autoritésfédérales Communautésetrégions Autoritésinférieures Sécuritésociale

Dépensesprimairespropres(enmioeuros)

4

Petercam

Macro Research Note

|vendredi 23 décembre 2011|PETERCAM ECOSTRATEGY TEAM

Petercam

Macro Research Note

2009 2010 2011 2012

Croissance

(Variation annuelle en %)

PIB -2.7 2.3 1.9 -0.1

Consommation privée 0.8 2.3 0.8 0.1

Consommation publique 0.8 0.2 0.6 1.2

Investissements des entreprises -9.3 -1.6 7.1 0.0

Investissements publics 7.3 -1.8 6.3 1.3

Investissements dans le logement -9.2 1.6 -1.7 -2.4

Exportations -11.3 9.9 4.8 0.5

Importations -10.6 8.7 5.5 1.2

Inflation

(Variation annuelle en %)

Indice des prix à la consommation 0.0 2.2 3.5 2.1

Indice santé 0.6 1.7 3.0 2.1

Marché du travail & revenu

Emploi intérieur -24 64 58 -3

(variation sur l'année, en '000)

Taux de chômage 7.9 8.3 6.9 7.1

(en % de la population active)

Revenu disponible des ménages 2.9 -0.5 0.8 0.5

Taux d'épargne des ménages 18.8 16.6 16.6 16.9

(en % du revenu disponible)

Finances publiques

(en % du PIB)

Solde de financement -5.8 -4.1 -4.1 -3.7

Solde primaire -2.2 -0.7 -0.8 -0.4

Dette publique 95.9 96.2 97.5 99.0

PERSPECTIVESDEL'ECONOMIEBELGE

1

/

4

100%