Alors que les marchés s`apprêtent à tourner la page d`une nouvelle

Perspectives 2017 : une

transition vers des

politiques budgétaires et

des programmes populistes

Décembre 2016

Alors que les marchés s’apprêtent à tourner la page d’une nouvelle année chargée en

rebondissements, les investisseurs devraient suivre de près la montée en force des

mouvements populistes, le retour de la Chine comme moteur de la croissance

économique mondiale et le recentrage des politiques gouvernementales autour de

programmes budgétaires, soutenu par la faiblesse des taux d’intérêt.

L’année qui vient de s’écouler a mis les nerfs de bon nombre d’investisseurs à rude épreuve. La Chine a amorcé son rééquilibrage, la Fed n’a

pas opté pour de nouvelles hausses de taux, l’Europe a subi le choc du Brexit, les tensions se sont ravivées en Ukraine et au Moyen-Orient, et

les États-Unis ont vécu une campagne électorale douloureuse qui s’est soldée par l’arrivée au pouvoir de Donald Trump. De manière quelque

Synthèse de nos perspectives pour 2017

L’environnement de faiblesse

durable des taux d’intérêt

devrait perdurer

La répression financière restera bien

présente, tandis que le monde cherche à

identifier de nouveaux moyens de réduire

son niveau d’endettement. L’inflation

restera au cœur des préoccupations, mais

il faudra de nombreuses années pour

qu’elle commence à produire ses effets.

Dans un contexte augurant d’une volatilité

accrue et de performances limitées du

bêta, les investisseurs doivent rester actifs

et chercher à générer de l’alpha.

Après différentes salves de

mesures monétaires, les

espoirs se tournent désormais

vers la politique budgétaire

Les politiques de taux d’intérêt négatifs et

les programmes d’assouplissement

quantitatif devraient évoluer à mesure

que les pays recentrent leur attention sur

la politique budgétaire. Or, les nouveaux

efforts dans ce domaine risquent de rester

insuffisants et sans réel impact

économique.

La volatilité de marché sera

alimentée par la montée en

puissance des tendances

populistes sur la scène

politique

L’Europe devra faire face à une année

marquée par le Brexit et les incertitudes

politiques qui en découlent, dans un

contexte économique mondial à la fois

atone, anémique et morose. À mesure

que la politique américaine devient plus

protectionniste, la Chine et la Russie

devraient prendre de l’assurance.

peu surprenante, alors qu’un seul de ces événements aurait pu suffire à faire dévisser les marchés, ces derniers ont plutôt bien résisté dans

un contexte de croissance mondiale pourtant atone, même s’ils n’ont pas été épargnés par des pics de volatilité.

Les banques centrales ont pour leur part quasiment épuisé leurs ressources, en poursuivant des programmes extrêmes de politique

monétaire et ont incité les gouvernements à recentrer leur attention sur la politique budgétaire comme relais d’une croissance très

recherchée.

Les économies à travers le monde restent confrontées à des montagnes colossales d’endettement. Or, le service de cette dette n’est possible

qu’à des niveaux extrêmement faibles de taux d’intérêt. Dans ce contexte, l’année 2017 devrait être marquée par une croissance nominale

et des performances limitées, compte tenu de la persistance de notre thèse de long terme entourant la répression financière.

Perspectives 2017 : une transition vers des politiques budgétaires et des programmes populistes | Décembre 2016

5 thèmes d’investissement à bien comprendre en 2017

Alors que les marchés s’apprêtent à dresser le bilan de 2016 pour se tourner vers la nouvelle année, les investisseurs cherchant à prendre

des décisions éclairées doivent pouvoir se reposer sur une compréhension approfondie des différents facteurs qui influent sur les marchés

et l’économie. Au cours de l’année à venir, il conviendra donc de suivre les principaux thèmes suivants :

La croissance économique mondiale :

durablement atone, anémique et

morose

Les investisseurs devraient s’attendre à une

croissance atone, puisque les États-Unis entrent

en fin de cycle, que le Japon peine à faire face au vieillissement de

sa population et que l’Europe souffre d’un mal appelé « Brexit ». Les

États-Unis et l’Union européenne devraient parvenir à éviter de

tomber en récession, tout en restant englués dans l’une des

reprises économiques les plus anémiques de l’histoire. Les

marchés émergents devraient tirer leur épingle du jeu à mesure

que la Chine poursuit son rééquilibrage et que la majeure partie

des pays asiatiques engage des réformes.

Les banques centrales : des taux

durablement plus faibles au niveau

mondial

La Réserve fédérale américaine devrait

légèrement relever ses taux d’intérêt, incitant les

banques centrales du monde émergent à abaisser les leurs à

mesure que l’inflation recule. La Banque centrale européenne et la

Banque du Japon devraient conserver des politiques monétaires

accommodantes. Au niveau mondial, nous avons touché un point

haut en termes de liquidité, les banques centrales regardant

au-delà des politiques de taux d’intérêt négatifs en faveur des

programmes de dépenses budgétaires des gouvernements.

La Chine reste sur le devant de la

scène, l’Asie est attrayante dans

l’ensemble

La Chine reste le principal contributeur à la

croissance mondiale. Pour soutenir son

urbanisation rapide, le pays requiert moins de ressources

industrielles et davantage de pétrole et de matières premières

agricoles. Les craintes persistent à l’égard de sa position

capitalistique, mais son programme « une ceinture, une route »

visant à renforcer les échanges commerciaux et l’investissement

pourrait bien être le nouveau Plan Marshall dont le monde a besoin

suite à la crise financière mondiale. Alors que l’Inde et l’Indonésie

se sont engagées dans des programmes de réforme majeurs, l’Asie

semble offrir le meilleur équilibre entre la croissance et

l’investissement.

Le rééquilibrage entre la demande et

l’offre de pétrole

Depuis un certain temps déjà, nous avons

conseillé aux investisseurs de ne pas s’attendre à

une faiblesse durable des cours du pétrole, et

notre analyse constructive commence à être confirmée. Les prix

très faibles du pétrole se sont traduits par une baisse des dépenses

d’investissement au sein du secteur et ont facilité un rééquilibrage

entre l’offre et la demande. Selon nous, la légère hausse du cours

du pétrole en 2017 devrait relancer les dépenses d’investissement

dans le secteur et soutenir l’inflation mondiale. Nous ne pensons

pas pour autant que cela déclenchera un nouveau boom du

secteur du pétrole de schiste aux États-Unis. L’offre restera sous

pression, affectée par l’instabilité de l’environnement géopolitique

au Moyen-Orient, en Amérique latine et en Afrique.

Une évolution en profondeur de la

scène politique

À mesure que l’héritage de la déréglementation

continuait d’être remis en question en 2016, les

mouvements nationalistes et populistes n’ont

cessé de gagner du terrain : Brexit, Wallons, Bernie Sanders et

Donald Trump ; tous ont contribué à cette tendance. Face aux

échéances électorales prévues en Europe en 2017,

l’environnement politique devrait rester un facteur clé de toute

décision d’investissement. Toutefois, certains investisseurs

préfèreront probablement se tenir purement et simplement à

l’écart de certains marchés, malgré leurs valorisations attrayantes.

La politique monétaire deviendra également davantage un enjeu

politique et risque d’être submergée par les mesures budgétaires

agressives clairement annoncées par les gouvernements.

Concernant les secteurs privilégiés par ces gouvernements pour

dépenser l’argent des banques centrales, nous sommes d’avis que

les infrastructures locales et la défense devraient rester des

secteurs de choix dans de nombreux pays au cours des prochaines

années.

Perspectives 2017 : une transition vers des politiques budgétaires et des programmes populistes | Décembre 2016

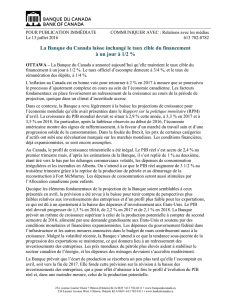

L’Asie investit dans sa compétitivité sur le long terme grâce à une hausse des dépenses en R&D

La R&D en pourcentage du PIB ressort en tête en Corée et au Japon

Asie-Pacifique

Europe

Amérique du Nord

Chine

Japon

Corée

Taïwan

États-Unis*

Grèce

Pologne

Espagne

Italie

Portugal

Royaume

-Uni

Norvège

Pays-Bas

République

Tchèque

Danemark Finlande

Suède

France

Allemagne

0 1 2 3 4 5

18

15

12

9

6

3

0

-3

Nb de chercheurs pour 1 000 salariés en 2013

Source : Nomura, Allianz Global Investors, données au mois de décembre 2013. * Les données relatives aux États-Unis datent de décembre

2012. La taille des cercles illustre la quantité relative de dépenses annuelles en R&D pour le pays mentionné.

Perspectives 2017 par région

États-Unis : Le pays peine toujours à

atteindre une reprise auto-suffisante,

tandis que la Fed cherche à relever ses

taux. Les consommateurs n’observent

guère de croissance des salaires, alors

même que le coût de la santé repart à la

hausse. Donald Trump prévoit

d’accroître les dépenses au sein des

secteurs des infrastructures et de la

défense et milite en faveur d’un

rapatriement des liquidités détenues à

l’étranger. Le dollar US pourrait se

déprécier.

Europe : Les investisseurs s’inquiètent des

incertitudes entourant l’issue des prochaines

élections ainsi que du déclenchement de l’article 50.

Les financières de la zone euro accusent le coup,

pénalisées par les premiers pas de la BCE vers le

retrait de son programme de QE. Les actions

semblent attrayantes, offrant des rendements élevés,

dans un marché faussé par les politiques de QE et de

taux négatifs. La croissance devrait ralentir.

Asie et pays émergents : La restructuration

fondamentale des économies chinoise, indienne et

indonésienne compense l’appréciation du dollar US et

le ralentissement des échanges commerciaux au

niveau mondial. La montée en puissance du

protectionnisme au niveau mondial conforte le

développement régional et soutient la consommation

locale. Les perspectives des matières premières

évoluent au gré de la transition des besoins de la Chine

au profit du pétrole et des ressources agricoles.

Japon : La croissance économique

reste extrêmement fragile, tandis que

les tendances démographiques et les

incertitudes politiques affectent la

confiance des acteurs de marché. La

nouvelle prépondérance de la politique

budgétaire permet à Shinzo Abe (avec

le soutien de la BoJ) de légiférer en vue

de soutenir l’inflation, ce qui profite à

l’activité domestique au détriment du

yen.

Perspectives 2017 : une transition vers des politiques budgétaires et des programmes populistes | Décembre 2016

Se recentrer sur une approche d’investissement active pour ne pas rester sur le banc de touche

Nous ne nous attendons globalement pas à un réel changement de régime entre 2016 et 2017 : du fait de la faiblesse des performances sur

les marchés, les investisseurs qui se refusent à une exposition suffisante aux risques pourraient se retrouver laissés pour compte avec des

rendements insuffisants. En outre, les espoirs de voir se reproduire les performances historiques de long terme pourraient être déçus, ces

performances relevant clairement du passé. L’avenir exige une approche active et affûtée afin de pouvoir identifier les opportunités de

génération de capital et de revenus tandis que nous nous rapprochons à grands pas d’un nouveau tournant dans le cycle économique

La réalisation d’objectifs synonyme de prise de risque

Les performances globales du marché (bêta) pourraient bien

reculer davantage pour de nombreuses classes d’actifs : sans le

soutien de la croissance bénéficiaire attendue par les marchés,

les rendements ne peuvent tomber plus bas et les actions ne

peuvent progresser plus haut. En s’exposant quelque peu au

risque de crédit et de duration, dans le cadre de stratégies ciblant

les dividendes, les investisseurs peuvent espérer préserver le

pouvoir d’achat de leur épargne face au risque que l’inflation

n’augmente progressivement le coût de la santé, de l’éducation

et de la vie.

Place à la sélectivité et à la gestion active

À mesure que le bêta gagne en volatilité, les investisseurs doivent

revoir leurs attentes en termes de croissance du capital

(accessible via des actifs réels tels que les valeurs de croissance et

l’immobilier) à la lumière de leurs besoins de revenus (qui

peuvent être générés via des instruments obligataires ou des

actifs de duration courte en Asie, aux États-Unis et au sein des

marchés émergents). Les investisseurs peuvent ensuite déployer

de manière pertinente des stratégies actives en vue de générer

des performances supérieures au marché (alpha). Une

importante diversification dans des investissements alternatifs

peut contribuer à réaliser cet objectif.

Investir rime avec patience

À mesure que les marchés adoptent une vision de plus en plus

courtermiste, les investisseurs doivent paradoxalement s’armer

de patience et adopter une approche contrariante : le pouvoir de

l’accumulation prend du temps à produire ses effets au sein des

stratégies de croissance ou de rendement. Par conséquent, il est

essentiel d’adopter une approche de long terme pour optimiser

ses performances.

Sortez du lot, diversifiez-vous !

Dans un contexte marqué par des corrélations et une volatilité

élevées, les différentes classes d’actifs ne sont pas à l’abri de

fluctuations effrénées et synchrones. Les programmes extrêmes

de politique monétaire déployés par les banques centrales, telles

que les politiques de taux d’intérêt négatifs et les programmes

d’assouplissement quantitatif, ont eu pour effet de concentrer

beaucoup d’investisseurs sur les mêmes positions, réduisant ce

faisant les performances. Dans un tel environnement, il convient

de rechercher, à l’instar des solutions alternatives, des stratégies

offrant un potentiel de réduction des risques et de diversification.

La volatilité est incontournable mais gérable

Les marchés sont de plus en plus exposés au risque de volatilité,

compte tenu de l’environnement politique, des tendances

géopolitiques, de la divergence des programmes monétaires

ainsi que de la convergence et de l’évolution des structures

internes du marché. Pour naviguer au mieux ces eaux troubles, il

convient de garder un cap clairement établi tout en restant ACTif.

En effet, les investisseurs devront faire preuve d’agilité au sein de

leurs allocations d’actifs, de confiance à l’égard de leurs processus

et de technicité dans leur recherche.

Perspectives 2017 : une transition vers des politiques budgétaires et des programmes populistes | Décembre 2016

Tout investissement comporte des risques. La valeur et le revenu d’un investissement peuvent diminuer aussi bien qu'augmenter et

l’investisseur n’est dès lors pas assuré de récupérer le capital investi. Les avis et opinions exprimés dans la présente communication reflètent

le jugement de la société de gestion à la date de publication et sont susceptibles d’être modifiés à tout moment et sans préavis. Certaines des

données fournies dans le présent document proviennent de diverses sources et sont réputées correctes et fiables, mais elles n’ont pas été

vérifiées de manière indépendante. L’exactitude ou l’exhaustivité de ces données/informations ne sont pas garanties et toute responsabilité

en cas de perte directe ou indirecte découlant de leur utilisation est déclinée, sauf en cas de négligence grave ou de faute professionnelle

délibérée. Les conditions de toute offre ou contrat sous-jacent, passé, présent ou à venir, sont celles qui prévalent. Ceci est une

communication publicitaire éditée par Allianz Global Investors GmbH, www.allianzgi.com, une société à responsabilité limitée enregistrée

en Allemagne, dont le siège social se situe Bockenheimer Landstrasse 42-44, 60323 Francfort/M, enregistrée au tribunal local de Francfort/M

sous le numéro HRB 9340, et agréée par la Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de) La reproduction, publication ou

transmission du contenu, sous quelque forme que ce soit, est interdite. 16-2059

Données à surveiller

Inflation

Les craintes déflationnistes et désinflationnistes pourraient

reculer face à la remontée de l’inflation

• À mesure que la politique monétaire cède le pas à la

politique budgétaire, les prix au sein de l’économie

réelle pourraient subir des pressions à la hausse.

• Le rééquilibrage de la Chine, couplé au recul des prix

des matières premières et de l’investissement, devraient

resserrer les chaînes d’approvisionnement et raffermir

le pouvoir de fixation des prix.

• La prédominance de la politique budgétaire permettra

aux gouvernements de générer de l’inflation en

légiférant au profit d’une hausse du salaire minimum et

d’autres mesures inflationnistes.

0,2 % 1,2 %

Taux d’inflation

de la zone euro

au T4 2016

Taux d’inflation

de la zone euro

sur un an

Source : BCE au 18 nov. 2016. L’inflation est définie comme la

variation en pourcentage, sur un an, de l’Indice harmonisé

des prix à la consommation publié par Eurostat.

Volatilité

Une volatilité record en perspective résultant de la

prépondérance de la gestion passive et de l’évolution

réglementaire

• La préférence pour la gestion passive à travers le monde

a eu pour effet de concentrer les flux d’investissement

sur certains segments de marché. Or, ces segments

pourraient devenir plus volatils en cas d’inversion des

flux d’investissement.

• L’évolution du cadre réglementaire a rendu les marchés

moins profonds. La stabilité des marchés a été pénalisée

par la démultiplication des stratégies et techniques de

trading de haute fréquence basées sur des algorithmes.

13,29 20,90

Indice de

volatilité (VIX) au

mois de

septembre 2016

Moyenne du VIX

entre 1996 et

sept. 2016

Source : FactSet au 30 septembre 2016.

1

/

5

100%