flash eco

FLASH ECO

« Analyse à caractère économique ne constituant pas une prise de position. Liste complète disponible sur www.afep.com »

Le quantitative easing de la Réserve fédérale

Vendredi 18 octobre 2013

La politique monétaire de la Réserve fédérale des Etats-Unis (Fed) fait l’objet d’une attention croissante

compte tenu de son impact sur l’économie mondiale. Le présent flash éco revient sur sa définition et en

étudie les principaux enjeux.

1. Qu’est-ce qu’une politique monétaire « non conventionnelle » ?

La politique monétaire vise à atteindre quatre grands objectifs : stabilité des prix, stabilité du taux de

change, production proche de son niveau potentiel et stabilité financière. Pour y parvenir, la banque

centrale dispose de plusieurs instruments traditionnels : taux d’escompte, réserves obligatoires, opérations

sur les marchés… Avec l’éclatement de la crise financière, la Fed a fait preuve de réactivité en abaissant

fortement le taux des Fed funds : de 5,25 % à 2 % entre septembre 2007 et avril 2008, puis de 2 % à un

corridor de 0 % à 0,25 % à la fin de l’année 2008, inchangé depuis. Toutefois, constatant que l’utilisation de

cet instrument traditionnel était insuffisante et très largement entamée (un taux d’intérêt nominal ne peut

descendre en-dessous de 0 %), la Fed a amplifié son action en menant une politique d’achat à grande

échelle d’actifs financiers (large-scale asset purchases, LSAP) dénommée quantitative easing (QE). Le

principe est le suivant : en achetant les actifs financiers en question (obligations, actifs immobiliers…), la

Fed augmente la demande pour ces derniers et donc leur prix. Or le prix d’une obligation variant à l’inverse

du taux d’intérêt, une hausse du prix réduit le taux d’intérêt. L’objectif de cette politique est donc d’agir

sur la courbe des taux (notamment à long terme) là où l’instrument traditionnel de la banque centrale

intervient à l’extrémité courte de la courbe via le taux directeur au jour le jour. Avec la stratégie de

communication (théorie des anticipations) et « l’assouplissement qualitatif » (modification relative de la

structure du bilan de la banque centrale par assouplissement des contreparties éligibles aux opérations de

la banque), le QE est la troisième composante d’une politique monétaire « non conventionnelle »

1

. Depuis

mars 2009, trois vagues de QE se sont succédées : le QE1, de mars 2009 à mars 2010 pour soutenir le

marché du logement ; le QE2, de novembre 2010 à juin 2011 pour relancer la consommation et

l’investissement productif ; le QE3, en cours depuis septembre 2012. Il faut rappeler ici que, si la

généralisation du QE est récente, ses fondements remontent, eux, aux années 1930 au lendemain de la

Grande Dépression (avec l’appui du Congrès, la Fed acheta 1Md$ de bons du Trésor en 1932). Par ailleurs,

bien que sous des appellations distinctes, la politique monétaire « non conventionnelle » est largement

utilisée par d’autres grandes banques centrales (Bank of Japan, Bank of England, BCE).

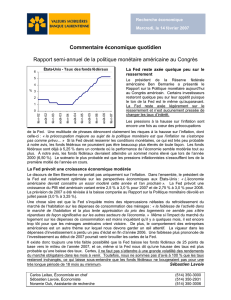

2. Le gonflement du bilan des banques centrales est-il sans risque ?

Si un consensus se dégage pour considérer que ces interventions massives ont permis d’éviter une

récession profonde, il convient de s’interroger sur le coût de ces dernières. En effet, l’assouplissement

décidé dans la plupart des pays a conduit à un gonflement sans précédent du bilan des banques centrales,

passé en une dizaine d’années de 8 % à près de 20 % du PIB (Fed, BOE), de 13 % à plus de 20 % (BCE) et de

20 % à 30 % (BoJ). Si la crise économique explique cette évolution dans les pays avancés, l’accumulation

croissante de réserves de change dans les économies émergentes suite à la crise asiatique de la fin des

années 1990 y a également contribué. L’objectif poursuivi par ces pays est, outre la constitution d’un

« fonds de réserve », de disposer de la faculté d’intervenir sur le marché des changes pour éviter

l’appréciation de leur monnaie. Pour la Banque des règlements internationaux (BRI)

2

, cette situation expose

le bilan des banques centrales à trois risques (de taux d’intérêt, de change et de crédit) majeurs. Dans le

premier cas, une cession d’obligations en portefeuille peut entraîner une perte financière en cas de montée

des taux longs. Dans le second cas, une appréciation de la monnaie locale dégraderait la situation des

banques centrales disposant d’importants volumes d’actifs en devises.

1

On reprend ici la typologie de B. Bernanke et V. Reinhart citée dans « Les systèmes financiers : mutations, crises et régulation »,

sous la direction de C. de Boissieu et J. Couppey-Soubeyran, 4e édition, 2013.

2

Voir le 81e rapport annuel de la BRI (2011), chapitre IV (« Défis pour la politique monétaire »).

2

Source : Afep à partir de la base de données de la Fed.

Enfin, le troisième cas est sans doute le plus directement lié à la crise financière de 2008-2009 : les banques

centrales ont en effet pris en portefeuille des actifs dont les acteurs économiques voulaient se débarrasser

(emprunts immobiliers « toxiques »….). D’une façon plus générale, on peut estimer que les banques

centrales ont acquis un nouveau rôle au cours de la période récente : de « prêteurs en dernier ressort »,

les instituts d’émission sont devenus des « investisseurs en dernier ressort »

3

en créant de facto un

marché artificiel pour les actifs indésirables. Ce faisant, elles ont joué un rôle actif dans la politique

budgétaire de leur pays dans un contexte de dettes publiques élevées, ce qui pourrait avoir des

conséquences à terme sur leur indépendance et renforcer l’aléa de moralité des différents acteurs.

3. Le quantitative easing stimule-t-il la croissance ?

Dans une étude récente

4

, deux économistes américains ont étudié l’impact sur la croissance et l’inflation

outre-Atlantique d’un programme « LSAP ». Ils estiment que le QE2 a ajouté 0,13 point à la croissance de

fin 2010 et 0,03 point à l’inflation, soit un impact relativement modeste. En l’absence du forward guidance

(soit l’engagement de la banque centrale de ne pas relever les taux), l’impact aurait été plus faible

(respectivement 0,04 et 0,02 point). Selon leurs travaux, une baisse traditionnelle des Fed funds d’un quart

de point a un impact sur l’activité deux fois supérieur à un programme de type QE2, en raison d’une

segmentation financière entre la part des investisseurs achetant exclusivement des actifs de long terme et

les autres relativement faible. Dans leur analyse, la communication de la Fed autour du relèvement futur

des Fed funds est plus importante que les signaux relatifs au calendrier précis de la fin du QE3. Ce point

fait l’objet de discussions approfondies au sein du Federal Open Market Committee (FOMC, instance

décisionnelle de la Fed), comme cela a été consigné dans les minutes de la réunion de septembre

5

: les

participants ont ainsi « estimé important de réitérer la distinction entre les deux », l’idée sous-jacente étant

de rassurer les observateurs sur le fait que la hausse des taux n’interviendra probablement pas avant 2015

et tiendra compte de l’évolution de l’activité économique (dont le critère « cible » de chômage de 6,5 %).

***

Dans un contexte de crise financière aiguë, le quantitative easing a contribué à apaiser les tensions sur les

marchés financiers sans générer d’inflation. En ce sens, la politique monétaire a sans doute tiré les leçons

des erreurs passées. Toutefois, les mesures décidées sont sans précédent, ce qui pose de nouveaux défis sur

leur impact à long terme. Le gonflement du bilan des banques centrales ne pourra en effet se poursuivre

indéfiniment sans risque pour la stabilité globale du système. La « stratégie de sortie » de la Fed sera donc

déterminante pour assurer un retour à la normale qui ne pénalise pas l’activité économique.

3

Selon la thèse de N. Roubini développée dans « Crisis economics : a crash course in the future of finance », avec S. Mihm (2011).

4

« How stimulatory are Large-Scale Asset Purchases? », V. Curdia et A. Ferrero, FRSBF economic letter, August 12, 2013.

5

Minutes of the Federal Open Market Committee, September 17-18, 2013. Vote de 9 contre 1 en faveur de la poursuite de la

politique monétaire actuelle.

0

500

1000

1500

2000

2500

3000

3500

4000

2003-01-01

2003-12-17

2004-12-01

2005-11-16

2006-11-01

2007-10-17

2008-10-01

2009-09-16

2010-09-01

2011-08-17

2012-08-01

2013-07-17

Bilan de la Fed (total des actifs, en Md$)

1

/

2

100%