Système monétaire international

SYSTÈME MONÉTAIRE

INTERNATIONAL

PLAN

Définition et concepts

Le Système d'Etalon Or Universel (Gold

Standard)

Le Système d'Etalon Change-Or (Gold Exchange

Standard ou GES) de Gênes 1922 – 1936

Le Système d'Etalon Change-Or (Gold Exchange

Standard) de Bretton Woods1942 – 1976

L’échec de Bretton woods

Le système de change actuel

Risque pour les entreprises

Marché de change:

Caractéristiques

Moyens de couverture de risques

DÉFINITIONS

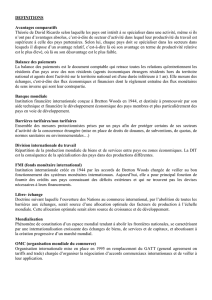

Système monétaire international: toute méthode

utilisée pour permettre l’échange de biens, de

dettes et de services en pays de devises

différentes.

Robert Mundell: « l’ensemble des mécanismes qui

gouvernent les interactions entre les monnaies,

les instruments de crédit des différentes nations,

et les moyens de règlement des biens et services

échangés.

Le SMI donc:

Se situe en amont des régimes de change

Englobe à la fois des opérations de règlement des

transactions commerciales, des opérations

financières et toutes les opérations qui peuvent

se développer de façon autonomes entre les

nations.

SMI est régit par un ensemble de règles et

d’institutions

La pierre angulaire dans l’instauration du SMI

fût le débat de Bretton Woods.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

1

/

51

100%