PDF (82 Ko)

Rapport de gestion

RAPPORT DE GESTION

Évolution de la situation économique et perspectives

Évolution de la situation économique et des services

financiers en 2014

Après s’être renforcée en 2013, la croissance économique a continué à s’accélérer au

Canada et a atteint environ 2,4 % en 2014. Malgré la stagnation de l’économie dans la

zone euro et le ralentissement de la croissance en Chine, les exportations canadiennes

ont repris grâce à la progression de la demande aux États-Unis et à l’affaiblissement du

dollar canadien. De plus, l’augmentation de la production d’énergie a favorisé la crois-

sancerapidedel’économiealbertaine.Les dépenses de consommation sont demeu-

rées élevées, grâce surtout à des ventes record de véhicules motorisés, bien que les

niveaux d’endettement élevés aient continué à restreindre la croissance des prêts aux

particuliers. Même si les marchés de l’habitation se sont raffermis dans quelques

grandes villes, l’activité a ralenti ou est demeurée faible dans la plupart des régions, de

sorte que la croissance des prêts hypothécaires à l’habitation est restée stable à

environ 5 %. La qualité du crédit des ménages est demeurée bonne, les taux de prêts

sur cartes de crédit et de prêts hypothécaires en souffrance tendant à être inférieurs

aux moyennes historiques. Malgré la baisse des investissements des entreprises, les

prêts aux entreprises ont poursuivi leur progression à un bon rythme, grâce aux taux

d’intérêt peu élevés et à des conditions de financement attrayantes. La demande de

prêts hypothécaires autres qu’à l’habitation a été soutenue par les faibles taux

d’inoccupation des immeubles commerciaux. La croissance des dépôts de particuliers a

continué de ralentir, en partie en raison de la préférence des déposants pour les actifs à

rendement plus élevé et pour les fonds d’investissement. En revanche, la forte hausse

des profits des grandes entreprises a soutenu la progression des dépôts d’entreprises.

En octobre, le taux de chômage a chuté à 6,5 %, son plus bas niveau en six ans, la

situation de l’emploi s’étant améliorée même si les entreprises s’efforçaient

d’améliorer leur productivité et leur compétitivité. Bien que l’inflation ait légèrement

augmenté, la Banque du Canada a maintenu la cible de son taux d’intérêt à un jour à

1 % pour une quatrième année de suite, en raison du ralentissement de la croissance

de l’emploi. Les taux d’intérêt à long terme ont baissé, en raison de mesures d’assou-

plissement monétaire plus énergiques aux États-Unis et de la baisse des taux d’intérêt

dans la zone euro et au Japon. En outre, des conflits géopolitiques menacent de ralentir

l’activité économique mondiale.

Aux États-Unis, la croissance économique est demeurée modérée et s’est établie

à environ 2,3 % en 2014, en grande partie à cause de la rigueur des conditions

hivernales au premier trimestre, mais elle a rebondi fortement au deuxième trimestre

grâce au redressement des ventes de véhicules motorisés et des dépenses des

entreprises. La demande de prêts aux entreprises et de financement automobile s’est

raffermie et la croissance du crédit à la consommation s’est accélérée. Cependant, le

ralentissement de l’activité sur le marché de l’habitation, attribuable en partie au

resserrement des règles concernant l’octroi de prêts hypothécaires, a ralenti la crois-

sance de la demande de prêts à l’habitation. La progression de l’emploi a été relative-

ment forte, si bien que le taux de chômage est descendu à 5,8 % en octobre, soit son

niveau le plus bas en six ans, alors qu’il s’élevait à 7,2 % un an plus tôt. La Réserve

fédérale a maintenu sa politique de taux d’intérêt près de zéro pour une sixième année

de suite, mais elle a mis fin à son programme d’achat de titres à taux fixe établi de

longue date. Les taux d’intérêt à long terme ont baissé, en raison de l’adoption de

politiques monétaires expansionnistes en Europe et au Japon.

Dans le Midwest, qui comprend les six États contigus où BMO est présent,

l’économie a progressé à un rythme comparable à celui de la moyenne nationale, grâce

à des politiques budgétaires moins contraignantes, à l’augmentation des dépenses des

entreprises et à l’expansion continue des secteurs de l’automobile et de l’habitation.

Perspectives de l’économie et du secteur des services

financiers pour 2015

LacroissanceéconomiqueauCanadadevraitatteindre2,4%aucoursdelaprochaine

année, grâce à la progression des exportations qui seront stimulées par le

raffermissement de l’économie américaine et par l’affaiblissement du dollar canadien.

Il est à prévoir que l’amélioration des exportations favorisera la croissance des

dépenses des entreprises et des prêts aux entreprises, même si la baisse des prix du

pétrole ralentira les investissements dans le secteur de l’énergie. Le niveau élevé de

l’endettement des ménages et les hausses de taux d’intérêt modérées qui sont pré-

vues vont sans doute freiner les dépenses de consommation ainsi que l’activité du

marché de l’habitation, ce qui réduira la demande de prêts aux particuliers et de prêts

hypothécaires. Le raffermissement de l’économie devrait réduire un peu plus le taux de

chômage et le ramener à 6,4 % vers la fin de 2015 et inciter la Banque du Canada à

hausser les taux d’intérêt à l’automne. Il est probable que le dollar canadien s’affaiblira

quelque peu encore, en raison du déficit commercial et des taux d’intérêt à long terme

qui sont plus élevés aux États-Unis qu’au Canada.

Aux États-Unis, la croissance économique devrait atteindre 3 % en 2015, ce qui

ramènerait le taux de chômage à 5 % en décembre 2015. Les taux d’intérêt relative-

ment bas, la baisse des prix du pétrole, l’amélioration des finances des ménages et une

demande jusqu’alors contenue dans le secteur automobile devraient favoriser la pro-

gression des dépenses de consommation et la croissance des prêts aux particuliers. La

demande de prêts hypothécaires à l’habitation devrait augmenter, l’accessibilité au

logement demeurant bonne. On s’attend à ce que la baisse des taux d’inoccupation des

immeubles commerciaux et industriels stimule la construction non domiciliaire. L’amé-

lioration de la situation économique et l’assouplissement des conditions de crédit vont

sans doute continuer à favoriser la croissance des investissements des entreprises et

Note : Les données constituent des moyennes mensuelles, semestrielles ou annuelles,

selon le cas. Les références aux années ont trait aux années civiles.

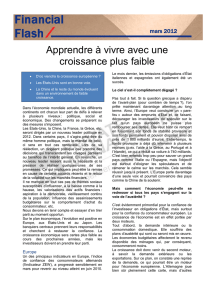

Taux de chômage au Canada

et aux États-Unis

(%)

Canada

États-Unis

*Prévision

Oct.

2015*

Oct.

2014

Oct.

2013

Janv.

2013

7,0

7,9

7,0 7,2

6,5

5,8

6,4

5,1

Les taux de chômage au Canada et

aux États-Unis devraient continuer

à diminuer.

Inflation de l’indice des prix à la

consommation (%)

*Prévision

Canada

États-Unis

2012 2013 2014* 2015*

1,5

2,1

0,9

1,5

2,0

1,7

2,0 1,9

L’inflation devrait demeurer faible.

Taux de change du dollar

canadien en dollar américain

Oct.

2013

Janv.

2013

Oct.Oct.

2014

*Prévision

0,99 1,04 1,12 1,18

2015*

Croissance réelle du

produit intérieur brut

(%)

Canada

États-Unis

*Prévision

2012 2013 2014* 2015*

1,9

2,3

2,0 2,2 2,3 2,4

3,0

2,4

Les économies canadienne et

américaine devraient se raffermir

en 2015.

*Prévision

100

150

200

250

0

500

1 000

1 500

Mises en chantier

(en milliers)

Canada

États-Unis

08 09 10 11 12 13 14* 15*

Le marché de l’habitation devrait

ralentir au Canada, mais se raffermir

aux États-Unis.

Taux d’intérêt au Canada

et aux États-Unis (%)

Taux à un jour au Canada

Taux des fonds fédéraux aux États-Unis

*Prévision

Oct.

2015*

Oct.

2014

Oct.

2013

Janv.

2013

0,13

0,63

0,130,13

1,00 1,00 1,00

1,25

Les banques centrales devraient

hausser modérément les taux

directeurs en 2015.

Le dollar canadien devrait continuer

à s’affaiblir par rapport au dollar

américain.

des prêts. On s’attend à ce que la Réserve fédérale hausse le taux des fonds fédéraux

vers le milieu de 2015, ce qui entraînerait une pression à la hausse modérée sur les

taux d’intérêt à long terme. L’économie du Midwest devrait progresser de 2,7 % en

2015, étant stimulée par l’expansion continue de l’industrie automobile, la vigueur

soutenue des dépenses des entreprises et l’amélioration de la demande mondiale.

30 BMO Groupe financier – 197eRapport annuel – 2014

1

/

1

100%