Consultez, en détail, les conclusions de la recherche menée par

Le marché européen des quotas de CO2 : des premiers pas à l’émergence

d’une véritable contrainte environnementale

Boris Solier1 - Mai 2010

1 Boris Solier est doctorant en Sciences économiques à l’Université Paris-Dauphine et chercheur au PREC

Boris.solier@prec-climat.org

Depuis la parution du premier rapport du Groupe d’experts intergouvernemental sur l’évolution du

climat (GIEC) en 1990, les Nations du Monde ont pris conscience de la réalité scientifique du

changement climatique, de même que des risques afférents. Ainsi, l’adoption par les Etats de la

Convention-cadre sur le changement climatique, lors du sommet de la Terre à Rio en 1992, se traduit

non seulement par l’affirmation du principe du changement climatique et de son lien avec l’activité

humaine mais également, par la reconnaissance partagée mais différenciée, de la responsabilité des

parties dans le réchauffement planétaire. La signature du protocole de Kyoto en 1997 rend

exécutoire les engagements pris lors du sommet de la Terre à Rio. Elle se traduit par l’adoption, de la

part des principaux pays développés (annexe B du protocole), d’un objectif moyen de réduction de

5,2 % des émissions de six principaux gaz responsables de l’effet de serre, sur la période 2008-2012.

À Kyoto, l’Union Européenne (UE) a pris un objectif commun de réduction des gaz à effet de serre de

8 % par rapport à leur niveau de 1990. Afin de faciliter l’atteinte de cet objectif, l’UE a décidé

d’instaurer dès 2005 un marché d’échanges de quotas de CO2. Dès le départ, le système plafonne les

émissions de CO2 de plus de 11 000 installations industrielles en Europe, appartenant principalement

au secteur de la combustion, du ciment, de l’acier, du verre et du papier. Au total, le marché couvre

près de la moitié des émissions de CO2 en Europe.

Le marché européen va concrètement fonctionner par phases et chaque pays va réaliser un plan

national d’allocation des quotas (PNAQ) mentionnant la quantité totale de quotas attribués aux

installations pour la période, ainsi que la méthode d’allocation retenue. La Commission européenne

possède un droit de regard sur les PNAQ des Etats membres, et cette dernière peut alors demander

aux pays de revoir leur proposition si elle s’avère être en inadéquation avec leur objectif de réduction

des émissions. Chaque année, au mois de février, les installations reçoivent un nombre de quotas

correspondant à leurs émissions passées, ajustées d’un facteur de réduction : leur plafond

d’émission. Le principe est simple : un quota donne le droit d’émettre une tonne de CO2. L’année

suivante, les installations doivent remettre un nombre de quotas équivalent à leurs émissions. Si une

installation a émis trop de CO2 par rapport à son plafond d’émission, elle peut alors acheter des

quotas à un autre acteur qui a émis moins que sa limite. Les principales bourses d’échange de quotas

en Europe sont Bluenext à Paris, qui permet d’échanger des quotas de CO2 au comptant, et ECX à

Londres qui propose des échanges de quotas à terme. Dans le cas où le nombre de quotas remis est

insuffisant, compte tenu des émissions réalisées, l’installation doit s’acquitter d’une amende, non

libératoire, s’élevant à 40 euros par tonne de CO2 manquante pour la première phase (2005-2007) et

à 100 euros pour la seconde (2008-2012).

Pour faciliter la mise en place et l’acceptation du système par les acteurs, les quotas ont

essentiellement été distribués gratuitement aux installations au cours de la première phase. Le

manque de temps dans la préparation des PNAQs et la méconnaissance des émissions réelles par les

régulateurs ont fait que les allocations ont été supérieures aux émissions constatées. Dès lors, à

partir du moment où les premiers résultats ont été publiés, le prix de la tonne de CO2 sur les marchés

a tendu vers zéro, les quotas de phase 1 ne pouvant être conservés en vue d’une utilisation en phase

2. Mais cette première période a été utile. Elle a servi de test pour la Commission européenne et les

installations sous quotas. De plus, le carbone a désormais un prix. Concernant l’allocation de la

seconde phase du marché européen, qui correspond à la période d’engagements du protocole de

Kyoto (2008-2012), Bruxelles a ainsi affirmé sa volonté de durcir la contrainte environnementale en

Europe. Le plafond autorisé des émissions de CO2 a de la sorte été réduit de 9 % par rapport à la

première phase. Les règles d’allocation des quotas ont été harmonisées entre les pays de l’UE et le

pouvoir de la Commission renforcé. La seconde période marque également le développement des

ventes de quotas : désormais, chaque pays à la possibilité de mettre aux enchères jusqu’à 10 % du

total des quotas distribués, contre 5 % en première période. Enfin, la couverture du marché des

quotas a été étendue. Après la Bulgarie et la Roumanie, qui ont intégré le marché suite à leur

adhésion à l’UE en 2007, trois nouveaux Etats, appartenant à l’espace économique européen, ont

rejoint le système en 2008 : l’Islande, la Norvège et le Lichtenstein. A partir de 2012, dernière année

de la seconde phase, c’est un secteur entier qui sera intégré au marché des quotas : le transport

aérien.

Si cette évolution des règles d’allocation a permis de rendre le marché globalement en situation de

déficit de quotas en 2008, l’arrivée de la crise économique et la baisse consécutive des émissions ont

fait que les acteurs ont reçu à nouveau davantage de quotas que leurs émissions en 2009. Cette

situation devrait s’atténuer à mesure de la reprise de l’activité économique, même si le marché

demeurera probablement en situation d’excédent sur la période. Malgré cela, l’Europe est en bonne

voie pour respecter son engagement Kyoto de réduction des émissions de 8 % à l’horizon 2012. Par

ailleurs, les règles de fonctionnement de la troisième période (2013-2020), qui sont d’ores et déjà

connues, vont se traduire par une intensification de la contrainte environnementale en Europe. En

effet, avec l’adoption du paquet « énergie-climat » fin 2008, l’Europe s’est dotée d’un objectif

commun de réduction des émissions de 20 % d’ici à 2020, par rapport au niveau de 1990, objectif

auquel participera pleinement le marché des quotas. Par ailleurs, cet objectif pourra être porté à

30 % si un accord international de réduction des émissions « satisfaisant » est adopté. Ensuite, la

mise aux enchères des quotas sera généralisée. Elle s’appliquera à la quasi-totalité des producteurs

d’électricité et concernera 20 % des quotas alloués aux secteurs hors-électricité dès 2013,

pourcentage qui augmentera progressivement pour atteindre les 100 % en 2027. De nouveaux gaz

(N2O, PFC) et de nouveaux secteurs (aluminium, chimie) seront également intégrés au système et

viendront en accroître sa couverture.

En cinq années de fonctionnement, le marché européen du carbone est parvenu à plafonner les

émissions de CO2 et ainsi à donner un prix au carbone, que les acteurs intègrent dans leur décision de

production et d’investissement. En dépit de quelques erreurs de jeunesse, il a tout de même suscité

des réductions d’émissions, de l’ordre de 5 % au cours de la première phase, et est devenu une

référence internationale en termes de politique environnementale. Il possède désormais une

visibilité à long-terme, les règles de fonctionnement étant connues jusqu’en 2020. Source d’attaques

multiples (fraude à la TVA, vol de quotas, recyclage de crédits Kyoto) il doit aujourd’hui relever un

défi important pour garantir la stabilité de son fonctionnement : le renforcement de sa régulation.

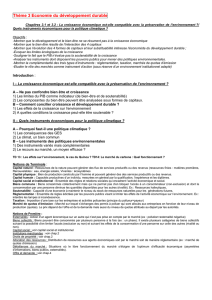

L’évolution du prix du quota de CO2 sur le marché européen (en €/t CO2)

Source : Bluenext, ECX.

0

5

10

15

20

25

30

35

juil.-05

janv.-06

juil.-06

janv.-07

juil.-07

janv.-08

juil.-08

janv.-09

juil.-09

janv.-10

Prix du quota de phase I (au comptant)

Prix du quota de phase II (à terme déc. 2009 puis déc. 2010)

1

/

3

100%