Think Act - L`AECG à son plein potentiel

THINK

ACT

BEYOND MAINSTREAM

A comprehensive guide to reinventing companies

Mastering the

Transformation Journey

2016Octobre 2016

Pourquoi l'Europe sera un accélérateur de la croissance du Canada

L'AECG à son plein potentiel

LE TOP

3

2THINK ACT

L'AECG à son plein potentiel

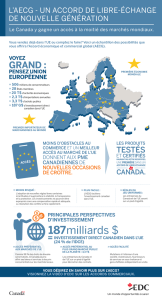

2 MILLIARDS DE DOLLARS

pourraient être générés en revenus additionnels par le secteur canadien

de l'automobile annuellement.

Page 5

1 500 MILLIARDS DE DOLLARS

devront être investis dans les infrastructures européennes d'ici 2018 et deviendront

accessible aux firmes d'ingénierie ainsi qu'aux fonds de pension canadiens.

Page 6

74%

des exportations canadiennes en ressources naturelles sont acheminées vers

les États-Unis. L'AECG permettra au Canada et à l'Europe de respectivement

diversifier leurs bases de clients et de fournisseurs.

Page 9

THINK ACT

L'AECG à son plein potentiel

3

L'Accord économique et commercial global (AECG–CETA

en anglais) est un pacte commercial entre le Canada et

l'Union Européenne signé il y a maintenant près de

deux ans. À son entrée en vigueur, cet accord abolira

progressivement les tarifs douaniers sur près de 100%

des produits non-agricoles ainsi que sur 94% des

produits agricoles échangés entre les deux régions. Il

facilitera l'accès à des marchés historiquement

protégés comme celui des services publics. Son adoption

harmonisera les standards techniques et facilitera les

flux de travailleurs et des investissements entre l'Europe

et le Canada.

La signature de ce nouvel accord commercial de

première importance pour les deux parties n'a cepen-

dant pas suscité un engouement très important dans les

milieux économiques et plus largement dans l'opinion

publique. En Europe, la communauté d'affaires et le

secteur public ont à peine salué son arrivée. Même ceux

qui sont associés de près aux accords commerciaux sont

davantage préoccupés par les négociations ardues avec

les États-Unis sur le Partenariat transatlantique de

commerce et d'investissement (TTIP en anglais).

La signature de l'accord pourrait pourtant générer

des bénéfices économiques significatifs des deux côtés de

l'Atlantique. Selon une étude conjointe réalisée par

l'Union Européenne et le Canada, l'AECG permettrait de

générer près de 30 milliards de dollars de PIB (dont 12

milliards de dollars au Canada) et de créer 80 000 emplois

au total. Alors que les estimations sur les retombées

économiques peuvent diverger et que les accords de

libre-échange amènent leur lot de défis, il n'en demeure

pas moins qu'ils stimulent la croissance économique des

pays concernés.

L'expérience de l'ALÉNA offre un bon exemple du

renforcement des relations commerciales entre les par-

ties signataires. Depuis 1994, les économies mexicaine,

américaine et canadienne ont connu une croissance

cumulative supérieure de 10% aux autres pays de

l'OCDE. De plus, les échanges commerciaux entre le

Mexique, les États-Unis et le Canada se sont renforcés

à un tel point qu'en 2013, les États-Unis ont commercé

autant avec les autres membres de l'ALÉNA qu'avec les

BRICs, le Japon et la Corée du Sud combinés. Les

comparaisons entre l'AECG et l'ALÉNA ont leurs limites.

Leurs contextes économiques et leur portée géographique

sont bien sûr sensiblement différents. Il faut néanmoins

reconnaître que, 20 ans après sa signature, l'ALÉNA a eu

un impact positif sur les pays impliqués. Le commerce

international et le libre-échange sont, de manière

générale, bons pour la croissance économique.

C'est fort de ce constat que les gouvernements des

deux côtés de l'Atlantique ont décidé de ratifier l'AECG.

Le commerce international, le développement des

exportations et les investissements directs étrangers

permettront de dynamiser la croissance de deux

économies "matures" comme celles du Canada et de

l'Europe. L'Europe fait face à un ralentissement

économique durable et à une faible demande intérieure.

La baisse prolongée du prix du pétrole et des ressources

naturelles pousse le Canada à développer de nouveaux re-

lais de croissance. Au-delà de ces effets de cycle, le déclin

démographique, la nécessité de développer leur bassin de

talents, les limites relatives des marchés domestiques ou

encore la nécessaire diversification des échanges com-

merciaux sont autant de défis structurels auxquels font

face plusieurs provinces canadiennes et pays européens.

L'AECG permettra de

renforcer les échanges

Canada - Union Européenne

THINK ACT

L'AECG à son plein potentiel

4

L'AECG, UN NOUVEAU MOTEUR DE CROISSANCE

POUR L'INDUSTRIE AUTOMOBILE CANADIENNE

Le secteur de l'automobile canadien est structuré afin de

supporter un marché beaucoup plus large que celui du

Canada. Depuis la ratification en 1965 de l'accord cana-

do-américain sur l'automobile, les usines canadiennes de

pièces et d'assemblage ont surtout alimenté les voitures

de marques GM, Ford, Chrysler, Toyota et Honda

destinées aux marchés du Canada et des États-Unis.

Ainsi, bien que certains éléments restent à être clarifiés,

l'AECG constituera un important levier de développe-

ment pour les économies canadienne et européenne.

Pour l'Union Européenne, l'AECG représente une

opportunité d'améliorer ses liens économiques avec

un partenaire stable et fiable, qui possède des réserves

en énergie et en ressources naturelles parmi les plus

importantes au monde. Pour le Canada, l'AECG procure

un accès privilégié à l'une des plus grandes économies

mondiales, forte d'un marché de plus de 500 millions

de consommateurs.

Ceci est d'autant plus vrai que, même si les relations

commerciales actuelles entre le Canada et l'Europe

sont déjà importantes, elles n'ont pas encore atteint

leur plein potentiel. En effet, en considérant les dif-

férences de tailles et de structures économiques, le

niveau d'échanges en biens et services Canada-Europe

demeure 14% en deçà du niveau d'échanges observé

entre les États-Unis et l'Europe. A

Alors que l'ensemble de l'économie canadienne béné-

ficiera de la ratification de cet accord de libre-échange, la

structure relative des deux économies permettra à trois

secteurs en particulier de croître dans des proportions

encore plus importantes :

Aujourd'hui, la majorité des voitures produites au

Canada l'est dans le segment standard (93% du total

de la production), même si des efforts sont déployés

afin de développer davantage le segment premium

dans les usines de Toyota (Lexus), Ford (Lincoln) et GM

(Cadillac, Buick). Ainsi, des 2,3 millions d'automobiles

produites au Canada en 2015, seulement 295 000 ont

été achetées par des Canadiens, la majeure partie étant

exportée aux États-Unis.

L'ALÉNA a changé le portrait de l'industrie automo-

bile canadienne, la plaçant en concurrence avec le

Mexique où les coûts de main d'œuvre sont plus

faibles. De 2004 à 2014, près de 3 postes sur 10 ont été

abolis dans l'automobile au Canada, le nombre d'emplois

passant de 148 000 à 108 000. La plus récente crise

financière a encore davantage secoué l'industrie et la

contribution canadienne à la production nord-américaine

est passée de 17% en 2010 à 13% en 2015. Les acteurs

de la chaîne de valeur automobile canadienne ont alors

cherché à soutenir leur base en Amérique du Nord en

trouvant de nouveaux débouchés sur les marchés inter-

nationaux. Malgré ce déclin, le secteur canadien de

l'automobile reste le deuxième secteur exportateur au

Canada avec 11% des exportations, juste derrière les

énergies fossiles.

Certaines préoccupations ont été soulevées à propos

des impacts négatifs que pourrait avoir l'AECG sur l'in-

dustrie automobile canadienne. Toutefois, ces impacts

devraient être limités, la production canadienne pour le

marché domestique étant axée principalement sur le

segment standard alors que les importations européennes

ont principalement lieu dans le segment premium. B

En effet, 82% des importations canadiennes en

provenance d'Europe sont constituées d'automobiles

"premiums", dont 69% des imports premiums réalisées

par Audi, BMW et Mercedes-Benz. De plus, la plupart

de ces manufacturiers ont déjà des lignes d'assemblage

aux États-Unis ou au Mexique, ce qui leur permet

d'avoir un accès libre de tarifs douaniers au marché

canadien. Par conséquent, la ratification de l'AECG ne

devrait pas avoir de conséquences négatives addition-

nelles sur le nombre de voitures produites au Canada.

Bien que des inquiétudes subsistent relativement à

l'ouverture du marché automobile canadien, ces défis

sont davantage liés à une tendance de fonds consistant

à délocaliser les capacités de production vers des régions

à faibles coûts de production qu'à l'AECG.

Le secteur de l'automobile, et de manière

disproportionnée au Canada

1

Le secteur des ressources naturelles, et plus particu-

lièrement les acheteurs européens et les producteurs

canadiens de ressources naturelles et d'énergie

3

Le secteur de l'infrastructure, et plus

particulièrement les développeurs d'infrastructures

européens, les firmes d'ingénierie canadiennes et les

investisseurs en infrastructure

2

THINK ACT

L'AECG à son plein potentiel

5

ÉCHANGES DE BIENS ET DE SERVICES

CANADA, ÉTATSUNIS & EUROPE28

Milliards d'euros; excluant les ressources

minières et pétrolières, et les services financiers,

ajusté à la taille de l'économie]

Canada - EU 28 ÉTATSUNIS - EU 28

A

Source : Eurostat, World Bank, Roland Berger

CANADA

ÉTATSUNIS %

MOYENNE

-14%

L'AECG pourrait permettre d'augmenter la production

automobile canadienne. En effet, la structure actuelle

de l'industrie automobile canadienne rend difficile

l'atteinte de la règle du 55% de contenu canadien pour

une exportation libre de tarifs douaniers. Néanmoins,

une provision de l'AECG permettra à 100 000 véhicules

d'origine canadienne de se qualifier pour un accès

préférentiel advenant un seuil de 20% de contenu

canadien. Ainsi, à terme, cette provision pourrait être

l'opportunité de renforcer l'industrie automobile cana-

dienne de manière à respecter la règle du 55% de contenu

local. Alors qu'aujourd'hui la valeur moyenne d'une

automobile canadienne exportée vers l'Europe est de

près de 22 000$ CAD et les exportations actuelles

d'environ 5 000 véhicules par an, cette provision à elle

seule pourrait représenter des exportations supplé-

mentaires de près de 95 000 automobiles, soit un po-

tentiel de revenus de près de 2 milliards de dollars pour

l'industrie automobile canadienne. De plus, les construc-

teurs automobiles canadiens pourraient chercher à

optimiser davantage leur capacité de production et relo-

caliser une partie de la production américaine exportée

vers l'Europe au Canada afin de profiter des tarifs

douaniers avantageux de l'AECG, puisque ceux-ci

représentent près de 11% du coût d'exportation d'une

automobile vers l'Europe.

Mais cet avantage en termes de tarifs douaniers ne

sera pas suffisant pour repositionner le Canada comme

un leader global dans l'industrie automobile. Par

conséquent, la signature de l'AECG pourrait être l'élément

déclencheur menant au développement d'une véritable

stratégie nationale de l'automobile visant à renforcer la

compétitivité du secteur automobile canadien à l'interna-

tional. Un tel plan pourrait capitaliser sur les forces du

Canada : une main-d'œuvre spécialisée, un accès aux res-

sources naturelles (lithium, aluminium, acier, etc.) et un

savoir-faire technologique de pointe. Les priorités de

développement pourraient, par exemple, inclure des mé-

canismes de support visant l'intégration de fournisseurs

de niveaux 2 et 3 dans la chaîne de valeur européenne, le

développement d'une expertise sur l'auto-électrique ou

encore sur la voiture connectée et autonome.

Le secteur canadien de l'automobile a davantage à

gagner qu'à perdre de l'AECG. Toutefois, pour que cela se

produise, l'industrie et le gouvernement doivent com-

prendre l'impact de l'AECG sur les conditions actuelles de

marché, et de manière proactive, repositionner l'industrie

au sein de la chaîne de valeur automobile transatlantique.

-15%

60 71

-8%

52

57

-14%

62 72

-16%

70 83

-17%

90

75

-14%

89

76

-18%

90

74

-9%

87

79

2008

2009

2010

2011

2012

2013

2014

2015

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%