Conjoncture : L`économie sort lentement de l`ornière

Economic Research

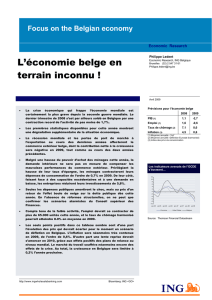

Focus on the Belgian Economy

BE – PIB (% YoY) et prévisions

-5

-4

-3

-2

-1

0

1

2

2008 2009 2010 2011

BE EZ

Source: Thomson Reuters

BE – PIB (niveau)

79000

80000

81000

82000

83000

84000

85000

86000

Q1 2007 Q3 2007 Q1 2008 Q3 2008 Q1 2009 Q3 2009

PIB (millions d'euros)

Source: Thomson Reuters

Conjoncture : L’économie

sort lentement de l’ornière

Focus 03/2010

Philippe Ledent

Economic Research, ING Belgique

Bruxelles (32) 2 547 31 61

A

vril 2010

http://www.ing.be Bloomberg: ING <GO>

Après une année 2009 catastrophique pour l’économie belge,

2010 se présente comme une année de transition. Les

exportations nettes et les variations de stock ont assuré le

redémarrage de l’économie. Par ailleurs, le climat de

confiance s’est nettement amélioré. Mais la demande

intérieure tarde à suivre.

• La seconde moitié de l’année 2009 a vu l’activité reprendre en Belgique,

et ce de manière un peu plus marquée que dans d’autres pays

européens. Mais cette reprise est confinée au commerce extérieur et à la

variation des stocks. La demande intérieure s’est quant à elle contractée

durant six trimestres consécutifs.

• Après une contraction de 3,0% de l’activité en 2009, le PIB belge devrait

progresser de 1,6% cette année et en 2011.

• Le commerce extérieur devrait contribuer positivement à la croissance

du PIB cette année, à hauteur de 0,5 point de pourcentage.

• La demande intérieure pourrait, au cours des prochains mois, s’appuyer

sur un bon climat de confiance pour contribuer à son tour à la

croissance. Mais cette contribution sera encore modeste en 2010, de

l’ordre de 0,3 point.

• Après avoir perdu plus de 60.000 emplois en 2009, le marché du travail

devrait se stabiliser cette année. Nous ne prévoyons néanmoins pas

encore une hausse nette de l’emploi avant le troisième trimestre de

2010.

• Dans un climat de reprise graduelle, les pressions inflationnistes

resteront très contenues. L’inflation ne dépassera pas 1,5% cette année.

• Les discussions budgétaires et interprofessionnelles qui interviendront

en deuxième partie d’année joueront un rôle crucial pour pérenniser (ou

non) la reprise de l’économie en 2011

2

Focus on the Belgian Economy

Comme tous les trois mois, ce numéro de Focus on the Belgian economy revient d’abord sur les derniers

chiffres de comptabilité nationale disponibles. Il dresse ensuite le panorama économique de la Belgique

et expose nos prévisions à l’horizon de 2011.

1. Fin d’année positive pour la croissance

La croissance a

été positive au

dernier trimestre

de 2009

Le secteur

industriel reste

néanmoins

fragile

Alors que de nombreux pays européens ont montré des performances mitigées au quatrième trimestre

de 2009, l’économie belge s’en sort honorablement : le PIB a augmenté de 0,3%. Sachant par ailleurs

que l’activité avait déjà progressé de 0,7% au troisième trimestre, l’économie belge a regagné 1,0%

d’activité par rapport au creux conjoncturel. Néanmoins, le niveau d’activité en fin d’année 2009 était

encore inférieur de 3,1% au pic d’activité précédent (deuxième trimestre de 2008).

En examinant les origines de la croissance au quatrième trimestre, il apparaît que du côté de l’offre,

l’activité s’est contractée dans le secteur industriel de 0,5% par rapport au trimestre précédent, alors

qu’elle est presque restée stable dans la construction mais a progressé de 0,6% dans le secteur des

services. Le du secteur industriel apparaît donc encore fragile. Par ailleurs, la valeur ajouté du secteur

industriel demeure en fin d’année 2009 10,7% inférieure à sa valeur d’avant la crise. Cela explique

également pourquoi les régions ont subi de manière différente la crise : la Flandre est en effet plus

« industrialisée » que la Wallonie.

Gr 1 Les stocks et les exportations sont à

l’origine du retour de la croissance…

Gr 2 …alors que la consommation des ménages

a souffert davantage que dans la zone euro

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

Q1

2008 Q2

2008 Q3

2008 Q4

2008 Q1

2009 Q2

2009 Q3

2009 Q4

2009 Q1

2010

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

Q1 2007Q3 2007 Q1 2008 Q3 2008 Q1 2009 Q3 2009 -2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

Inventories variation Net exports

Dom. demand GDP growth EZ BE

Source: Belgostat Source: Belgostat

Du coté de la demande, les variations des stocks et les exportations nettes sont les seules contributeurs

à la croissance au dernier trimestre de 2009, comme ce fut le cas au cours du trimestre précédent

d’ailleurs. Par contre, la consommation et les investissements se sont encore repliés, de respectivement

0,2 et 2,4%. Au total, la demande intérieure hors formation de stock s’est repliée de 0,3% au dernier

trimestre de 2009, ce qui représente le sixième repli consécutif. En comparaison à l’ensemble de la zone

euro, on remarquera également que la consommation s’est durant la crise davantage repliée en

Belgique (graphique 2). Ceci contredit l’argument souvent évoqué que l’indexation automatique des

salaires aurait atténué les effets de la crise en Belgique. C’est d’autant plus étonnant qu’une indexation

importante est intervenue dans une partie du secteur privé en début d’année 2009 suite à la forte

inflation de 2008. L’augmentation du pouvoir d’achat a donc été entièrement épargnée (voir ci-dessous).

La demande

intérieure

continue de se

contracter

2. Confiance retrouvée et commerce international en hausse

La Belgique a

une structure

économique

intermédiaire

L’environnement économique général montre des aspects toujours positifs pour la reprise, alors que

d’autres s’effritent. Quelles sont les conséquences de cet environnement tourmenté sur l’économie

belge ? Nous restons globalement optimistes et pensons qu’à l’instar des autres économies

européennes, la Belgique devrait poursuivre une reprise graduelle. Par rapport à ses partenaires

3

Focus on the Belgian Economy

européens, l’économie belge a une structure intermédiaire, entre l’Allemagne qui repose presque

exclusivement sur les exportations, et la France qui a traditionnellement une consommation des

ménages plus dynamique. Les exportations jouent donc un rôle déterminant dans la croissance de

l’activité économique belge, mais la demande intérieure, et la consommation des ménages en particulier,

est également essentielle.

Dès lors, parmi les différents éléments favorables à la reprise, le commerce international devrait jouer un

rôle porteur dans les prochains mois. En effet, les exportations belges sont essentiellement dirigées vers

les pays limitrophes, pour être ensuite réexportées dans le monde après une dernière transformation.

L’Allemagne étant notre premier partenaire commercial, nous profitons indirectement du bon

positionnement de ce pays dans les pays émergents. Selon les dernières statistiques, les exportations

belges de biens et services ont progressé de 5,4% en glissement annuel en décembre 2009. Mais

surtout, elles sont en hausse continues depuis le milieu de l’année passée et sont revenues à leur

niveau de novembre 2008 (graphique 3).

L’impulsion du

commerce

extérieur sera

déterminante…

En 2010, nous pensons que le commerce extérieur devrait encore profiter de la relance du commerce

international, et ce malgré le handicap de coût qui caractérise l’économie belge par rapport à son

principal partenaire mais aussi concurrent qu’est l’Allemagne. La contribution nette du commerce

extérieur, qui a été neutre en 2009, devrait atteindre cette année 0,5 point de pourcentage (pp.).

Gr 3 Les exportations repartent à la hausse… Gr 4 …et le climat de confiance s’améliore

20

21

22

23

24

25

26

27

28

29

30

jan-06 jul-06 jan-07 jul-07 jan-08 jul-08 jan-09 jul-09 jan-10 60

65

70

75

80

85

90

-5

-4

-3

-2

-1

0

1

2

04 05 06 07 08 09 10

Belgium: Exports (EUR Bln.)

Germany: Exports (EUR Bln. - rhs) Consumer confidence (norm.) Leading indicator NBB (norm.)

Source: Thomson Reuters Source: Thomson Reuters

L’autre élément permettant d’être relativement optimiste pour 2010 est la hausse de la confiance des

entrepreneurs, et dans une moindre mesure des consommateurs. Et de fait, tant le moral des

consommateurs que des entrepreneurs est à peu de chose près revenu en mars 2010 au niveau d’avant

la crise (que l’on situera ici en août 2008 – graphique 4). Cette remontée, qui d’ailleurs laisserait presque

penser à une reprise en forme de « V », a probablement été dopée par des facteurs psychologiques.

Coincé dans l’ornière de la crise, le moral des consommateurs et des entrepreneurs était tombé à des

niveaux excessivement bas. Dès lors, lorsque la moindre perspective de stabilisation de l’économie

survient, il est normal que la confiance revienne presque aussi vite qu’elle n’avait disparu.

…Et le climat de

confiance devrait

assurer une

reprise graduelle

Mais même s’il ne faut pas exagérer le message donné par ces indicateurs, on ne peut le nier non plus.

Il semble bien que les entrepreneurs ressentent un regain de demande et apprécie leur situation

présente avec plus d’optimisme. Par ailleurs, le regain de confiance est très largement diffusé dans

l’économie, dans la mesure où tous les secteurs en profitent. Même si elles ont été hésitantes en début

d’année, les perspectives des consommateurs se sont également améliorées, ce qui sera crucial pour

solidifier la reprise.

4

Focus on the Belgian Economy

3. La demande intérieure doit redémarrer…

Le climat de confiance en amélioration permet donc d’espérer que la reprise déjà visible du commerce

extérieur se transforme en une croissance plus large, incluant la demande intérieure. Mais tout n’est pas

rose en la matière. En effet, le pouvoir d’achat des ménages ne devrait guère progresser en 2010. Celui-

ce est, rappelons-le, principalement tributaire de l’évolution de l’emploi, et des salaires, mais aussi des

revenus du patrimoine. Concernant l’emploi, celui-ci s’est déjà contracté de plus de 60.000 personnes en

2009 (plus de 80.000 personnes en considérant uniquement le secteur privé – graphique 5). Or, les

pertes d’emplois passées laissent une diminution substantielle du revenu disponible derrière elles,

malgré le bon niveau de protection sociale. Au cours des premiers mois de cette année, le nombre de

chômeurs a eu tendance à se stabiliser, mais nous doutons que l’économie soit déjà capable de créer de

l’emploi. Au mieux l’emploi pourrait-il commencer à progresser durant la deuxième partie de cette année,

alors que le taux de chômage restera bloqué au-delà de 8%. Dès lors, il ne faut pas attendre un gain de

pouvoir d’achat par cette voie en 2010.

L’emploi a

souffert de la

crise…

Par ailleurs, l’indexation négative de certains salaires, l’absence d’indexation positive cette année et les

très faibles augmentations barémiques n’apporteront pas non plus d’eau au moulin du pouvoir d’achat

qui ne pourra compter que sur une hausse des revenus du patrimoine. Mais surtout, une baisse du taux

d’épargne, qui a atteint un record de 20,1% en 2009, devrait permettre une augmentation de la

consommation (graphique 6). Cette baisse serait encouragée par le regain de confiance des

consommateurs, dans la mesure où des consommateurs confiants consomment davantage et ont

tendance à épargner (un peu) moins. Après une contraction de 1,6% en 2009, nous prévoyons une

croissance de la consommation des ménages de l’ordre de 0,5% cette année et de 1,4% en 2011.

…et la hausse du

pouvoir d’achat a

été épargnée

Gr 5 L’emploi dans le secteur privé s’est contracté

de plus de 82.000 unités en 2009

Gr 6 Le taux d’épargne des ménages atteint des

records

4000

4100

4200

4300

4400

4500

4600

04 05 06 07 08 09 10 -30

-20

-10

0

10

20

30

10%

12%

14%

16%

18%

20%

22%

2002 2003 2004 2005 2006 2007 2008 2009 e 10%

12%

14%

16%

18%

20%

22%

Public sector (QoQ - rhs) Private sector (QoQ -rhs)

Total employement (level - k)

Source: Belgostat Source: Belgostat

En raison des capacités excédentaires, l’investissement des entreprises restera également en demi-

teinte, même si les dernières enquêtes menées notamment dans l’industrie manufacturière indiquent des

perspectives meilleures qu’en 2009. En effet, l’année passée a été catastrophique pour les

investissements productifs, qui se sont contractés de pas moins de 6,4%. L’investissement en logement

des ménages, durement touché également en 2009 (contraction de 2,8%) ne reprendra que lentement.

Dès lors, l’ensemble des investissements (en ce compris les investissements publics qui sont toujours

très volatiles) devrait encore diminuer de 0,8% en 2010, après s’être contracté de 4,5% en 2009. Ce

n’est qu’en 2011 qu’on observerait un regain de vigueur des investissements, de l’ordre de 2,2%.

L’état des

finances

publiques

appelle des

mesures

d’assainissement

L’investissement

ne reprendra que

très timidement

Enfin, les finances publiques de la Belgique n’ont jusqu’à présent pas attiré les foudres des marchés

financiers. Même si le taux d’endettement de la Belgique reste parmi les plus élevés de la zone euro, la

capacité à assainir les finances publiques par le passé et une épargne domestique importante

5

Focus on the Belgian Economy

différencient nettement l’économie belge de la Grèce ou du Portugal par exemple. Par ailleurs,

contrairement à ces pays présentant des déficits publics au-delà de 8% du PIB, l’assainissement

budgétaire sera facilité cette année en Belgique par une croissance plus forte qu’escomptée, mais aussi

par des éléments comptables extraordinaires l’année passée, qui ne seront plus repris cette année.

Ainsi, le déficit sera limité à 4,8% du PIB, ce qui est inférieur à la moyenne européenne.

Les finances publiques belges doivent cependant rester crédibles à plus long terme, et les mesures

prises jusqu’à présent ne seront pas suffisante pour garantir cette crédibilité. Dans ce cadre, des

mesures restrictives devront être prises en 2011 pour respecter l’objectif d’un déficit de 4,1%. C’est

pourquoi l’impulsion des dépenses et investissements publics sur la croissance devrait disparaître

l’année prochaine, ce qui amputera la croissance de la demande intérieure.

Nous nous attendons dès lors à une croissance du PIB belge de l’ordre de 1,6% cette année. L’année

prochaine, la croissance devrait atteindre le même niveau, mais grâce à des source différentes. Sur

l’horizon de prévision, nous pensons que les tensions inflationnistes resteront contenues, en raison

d’une reprise économique graduelle et du maintien du taux de chômage à un niveau élevé. L’inflation

des prix à la consommation ne dépasserait pas 1,5% en 2010, et 1,9% en 2011.

La croissance

devrait atteindre

1,6% en 2010

4. 2010, année de transition…et année cruciale.

Cette année devrait donc être marquée en Belgique par une croissance économique retrouvée, mais

encore insuffisante pour générer une baisse sensible du chômage. Après une année catastrophique,

c’est donc une année de transition qui s’annonce. Pour 2011, rien n’est encore vraiment acquis.

L’économie mondiale devrait continuer sa convalescence, et l’on peut raisonnablement attendre une

impulsion supplémentaire du commerce extérieur. Mais deux éléments appraissent déjà comme

cruciaux : d’une part, les négociations budgétaires de fin d’année vont jouer un rôle important. Même si

les grandes orientations ont déjà été décidées, le respect de la trajectoire de retour à l’équilibre des

finances publiques sera important pour assurer la crédibilité à long terme des finances publiques. D’autre

part, les négociations interprofessionnelles de la fin d’année auront comme lourde tâche d’assurer à la

fois le regain du pouvoir d’achat des ménages (ce qui pourrait se réaliser aussi par une augmentation de

l’emploi) et la compétitivité des entreprises, et ce pour consolider les deux sources de croissance de

notre économie.

Les négociations

budgétaires et

interprofessionn

elles seront

cruciales

L’économie belge en chiffres (% YoY)

2008 2009 2010p 2011p

PIB 0.8 -3.0 1.6 1.6

Consommation privée 1.0 -1.6 0.5 1.4

Investissement 3.8 -4.5 -0.8 2.2

Dépenses gouvernementales 3.3 1.6 0.9 0.7

Contribution du commerce extérieur -1.0 0.0 0.5 0.2

Inflation 4.5 -0.1 1.5 1.9

Taux de chômage harmonisé (%) 7.2 7.9 8.5 8.4

Solde budgétaire en % du PIB -1.2 -5.9 -4.8 -4.1

Source: Belgostat, Prévisions: ING

6

6

1

/

6

100%

![[disclaimer site web] Ce document est la version électronique du](http://s1.studylibfr.com/store/data/002658620_1-168e472fd93cffcdceca61ad4dcb56a7-300x300.png)