La chronique du mois d`avril 2012 -- bulletin d

BULLETIN D’ACTUALITÉ

1

Dans cette édition :

1. Conférences

2. Guide des dons de bienfaisance

Québec

3. Le point sur les marchés : Premier

trimestre 2012

POINT

DE

VUE

BULLETIN

D’ACTUALITÉ

Mars 2012

Équipe Duhaime

343, rue Preston, bureau 300

Ottawa (Ontario) K1S 1N4

Tél. 888.572.7735

Téléc. 613.788.8078

www.EquipeDuhaime.com

Serge Duhaime, B. Sc. PFP

Vice-président

Conseiller en gestion du patrimoine

Tél. 613.788.80200

David Plamondon, MBA, Pl. fin. FCSI

Planificateur financier

Conseiller en placement

Tél. 613.788.8022

Nathalie Lanthier

Adjointe

Tél. 613.788.8021

CONFÉRENCES

Perspective économique 2013

Le 27 novembre 2012

Heure : 19 h à 20 h 30

Lieu : Hilton du Lac Lemay, 3 boulevard du Casino, Gatineau

RSVP : Avant le 10 novembre 2012 • David Plamondon 613.788.8022

Guide des dons de bienfaisance Québec

Introduction

Dans le cadre de votre stratégie en matière de dons de bienfaisance, vous

avez intérêt à tenir compte des incidences fiscales afin de structurer vos dons

de la manière la plus rentable possible. Cet article a été préparé pour aider les

donateurs à mettre à profit les incitatifs fiscaux disponibles à l’intérieur du

régime fiscal canadien. Ce rapport vous donne un aperçu des conséquences

fiscales des dons à divers organismes de bienfaisance, qu’ils soient effectués

de votre vivant ou par testament. L’objectif est de vous permettre d’optimiser

votre économie d’impôt, tout en appuyant généreusement l’organisme de

bienfaisance de votre choix.

Points importants

Les dons de titres admissibles sont assujettis à un taux d’imposition

réduit.

Les dons de bienfaisance inutilisés peuvent être reportés sur les cinq

années suivantes afin de réduire l’impôt à payer ces années-là, sous

réserve des limites annuelles de don mentionnées plus haut.

Les conjoints peuvent combiner les dons de bienfaisance et les

déclarer sur une même déclaration de revenus.

De récentes propositions législatives limitent les arrangements relatifs à

des dons comme abris fiscaux.

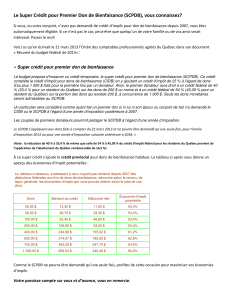

Limite annuelle de don admissible au crédit d’impôt pour dons de

bienfaisance

Type de don

Don maximum admissible l’année du don

Argent comptant

75 % du revenu net

Immobilisation

(incluant les titres

admissibles)

75 % du revenu net + 25 % du gain en capital

imposable

réalisé sur le transfert de l’immobilisation à l’organisme

de bienfaisance

Biens culturels et

écologiques certifiés

100 % du revenu net

Dons l’année du

décès

100 % du revenu net + report rétrospectif à l’année

antérieure avec limite de 100 % du revenu net de

l’année antérieure

Types d’organismes de bienfaisance

On peut classer les organismes de bienfaisance en deux catégories : les œuvres de bienfaisance et les fondations de

bienfaisance (publiques ou privées). Aux fins de cet article, nous nous en tiendrons aux dons faits à des œuvres de

bienfaisance. Nous examinerons l’impact des dons à des fondations publiques et privées dans de prochains articles.

Règles générales

En général, vous êtes admissible à un crédit d’impôt non remboursable sur les dons versés à des organismes de

bienfaisance1, à condition d’avoir un reçu sur lequel figure le numéro d’enregistrement de l’organisme de bienfaisance.

Le montant de don maximum admissible est fixé à 75 % de votre revenu net aux fins de l’impôt. Le crédit d’impôt

maximum admissible dépend du type de don. Pour favoriser et encourager les dons de bienfaisance, le régime fiscal

canadien accorde au donateur un crédit d’impôt à deux niveaux. La première tranche de 200 $ déclarée au cours d’une

année donne droit à un crédit d’impôt de 32,53 % pour 2009, qui passe à 48,22 % sur tout montant de don excédant

200 $.

Conseil : Sur le plan administratif, l’ARC et Revenu Québec autorisent l’un ou l’autre des conjoints à déclarer un don. Par

conséquent, nous vous recommandons de déclarer tous les dons sur la déclaration de revenus du même conjoint de manière

à optimiser le crédit d’impôt.

Si le montant des dons versés dépasse la limite annuelle de don, vous pouvez reporter l’excédent de façon prospective sur

les cinq années ultérieures, sous réserve des limites annuelles de don mentionnées plus haut.

Dons au décès

Bon nombre d’entre nous n’avons pas les moyens d’effectuer des dons substantiels de notre vivant et préférons en

conséquence faire un don à notre décès. En pareil cas, la limite de don passe de 75 à 100 % du revenu net l’année du

décès, en plus d’un report rétrospectif sur l’année antérieure qui bénéficie de la même limite de 100 %. Pour être

certain d’obtenir un reçu pour don à votre décès, vous devez préciser le montant ainsi que l’organisme de bienfaisance

auquel vous destinez votre don.

Dons de titres admissibles

En plus de l’exposé qui précède au sujet des dons d’immobilisations, lorsque vous faites un don admissible2 à un

organisme de bienfaisance, le taux d’inclusion des gains en capital pour ces dons est ramené à 0. Par conséquent, votre

économie d’impôt sera plus importante si vous faites don de vos placements directement à l’organisme de bienfaisance plutôt

que de vendre ces placements et de faire don du produit en argent.

Si l’organisme de bienfaisance n’est pas en mesure de recevoir un don sous forme d’immobilisation, dans certains cas un

autre organisme de bienfaisance peut faciliter le don moyennant des frais minimes.

1 Sont considérés comme des organismes de bienfaisance :

Les associations canadiennes de sport amateur enregistrées

Les organismes de bienfaisance enregistrés (incluant les universités et établissements d’enseignement collégial canadiens)

Certaines sociétés d’habitation exonérées d’impôt

L’Organisation des Nations Unies et les organismes connexes

Les gouvernements canadien et provinciaux, les sociétés d’État, les municipalités

Certaines universités étrangères

2 Actions, obligations, bons de souscription et options cotés sur une bourse de valeurs prescrite; actions d’une société de placement à capital variable

et parts de fonds communs de placement et parts de fonds distincts; et titres de créances visés par règlement.

Dons d’assurance vie

Les dons d’assurance vie peuvent se faire de deux façons :

L’organisme de bienfaisance peut être désigné comme propriétaire et bénéficiaire d’une police d’assurance vie sur

laquelle vous payez les primes. Il peut s’agir d’une nouvelle police, ou encore vous pouvez transférer la propriété

d’une police que vous détenez déjà à un organisme de bienfaisance. Dans ce deuxième cas, si la police a une valeur

de rachat, vous avez droit à un crédit d’impôt pour dons de bienfaisance correspondant à la juste valeur marchande

de la police. Une chose à ne pas oublier, c’est que le transfert peut aussi donner lieu à une inclusion au revenu pour

le donateur. De plus, si vous continuez de payer les primes d’assurance annuelles de l’assurance vie, vous avez droit

à un crédit d’impôt pour dons de bienfaisance pour le montant de ces primes.

Une autre solution consiste à nommer l’organisme de bienfaisance à titre de bénéficiaire de la police ou de léguer

la police par testament. Les deux permettront la délivrance d’un reçu pour don de bienfaisance équivalant au montant

de la prestation de décès de l’assurance vie. Il faut toutefois prendre soin de s’assurer que la succession sera en

mesure d’utiliser pleinement le reçu de don. Vous n’aurez cependant pas droit à un crédit d’impôt pour le montant des

primes puisque celles-ci auront été payées de votre vivant.

Arrangements relatifs à des dons comme abris fiscaux

La Loi de l’impôt sur le revenu restreint les avantages fiscaux associés à certains dons de bienfaisance dont le montant est

plus élevé que ce qui a été payé, en limitant au coût du bien la valeur du reçu aux fins de l’impôt lorsque le bien a fait l’objet

d’un don dans les trois ans suivant son acquisition.

En résumé

Si vous prévoyez faire un don, une planification soignée peut vous permettre d’optimiser votre don en faisant le

meilleur usage possible des incitatifs fiscaux disponibles à l’intérieur du régime fiscal canadien.

INFORMATION LA PLUS RÉCENTE SUR LES MARCHÉS PAR L'ÉQUIPE DE

RICHARDSON GMP

Source : Bloomberg

LE POINT SUR

LES MARCHÉS

4 AVRIL 2012

INFORMATION

LA PLUS RÉCENTE SUR LES MARCHÉS

PAR L'ÉQUIPE DE

RICHARDSON

GMP

Gareth Watson, CF

DIFFICILE DE FAIRE MIEUX

Monde

Il y a trois mois, nous recommandions à nos clients d'envisager l'année 2012 avec un

optimisme prudent. Optimisme en raison des signes qui montrent que l'économie nord-

américaine pourrait s'accélérer au cours des 12 prochains mois, mais aussi prudence

parce que de nombreux problèmes économiques et financiers vont persister cette

année. Nous voici trois mois plus tard, agréablement surpris par la façon dont les

marchés boursiers se sont comportés au premier trimestre. Bien que cette performance

pourrait laisser croire à un retour à la normale, nous ne sommes pas de cet avis compte

tenu de certaines menaces qui pointent à l'horizon. Toutefois, nous admettons d'emblée

que la perception du marché est aujourd'hui beaucoup plus positive qu'elle ne l'était à la

fin de 2011.

Sans aucun doute, l'événement le plus important du dernier trimestre pour les marchés

mondiaux aura été l'entente qui a mené à un deuxième plan de sauvetage pour la

Grèce. Sans entrer dans les détails, l'Union européenne, la Banque centrale

européenne et le Fonds monétaire international ont finalement conclu une entente avec

la Grèce et les créanciers privés, qui a permis au pays d'obtenir les milliards de dollars

dont il avait besoin pour payer ses créanciers. Il ne faudrait pas être naïfs cependant et

penser que grâce à ce plan de sauvetage la Grèce est maintenant tirée d’affaire.

D'ailleurs, les mesures d'austérité adoptées ont entraîné une contraction de l'économie

de la Grèce et condamné de nombreux Grecs au chômage. Même si l’on entend moins

parler de l'Europe depuis le sauvetage, il faut s'attendre à ce que les mauvaises

nouvelles défrayent de nouveau les manchettes quelque part en 2012, puisque le

Portugal, l'Espagne et l'Italie ne sont pas encore au bout de leurs peines.

Aussi, tout en nous réjouissant que la crise de liquidité de l'Europe ait pu être évitée

pour l'instant, nous avons toujours des réserves à l'égard des perspectives économiques

du continent européen où les mesures d'austérité ont nui à la croissance économique.

Sans croissance, les revenus des administrations publiques diminuent, ce qui peut

compromettre le remboursement de la dette dans l'avenir. Nous espérons sincèrement

que le pire est passé pour l'Europe, mais il serait malavisé pour les investisseurs de

relâcher leur vigilance et de supposer que le risque lié à l'Europe a été neutralisé.

L'Europe a peut-être dominé les manchettes au premier trimestre, mais la Chine a aussi

connu sa part d'événements économiques et politiques. Les investisseurs sont devenus

plus préoccupés par les perspectives économiques de la Chine en raison de ce qui se

passait en Europe, son principal partenaire commercial. La réduction de la cible de

croissance économique à 7,5 % cette année, annoncée par le gouvernement au

Congrès national du peuple, a aussi suscité quelques inquiétudes. C'était la première

fois depuis de nombreuses années que le gouvernement abaissait ses prévisions de

croissance. Ces préoccupations tranchent avec la conviction exprimée au début de

l'année que les Chinois disposent de nombreux outils monétaires pour stimuler leur

économie. Nous sommes toujours de cet avis et, bien que les investisseurs puissent

s'inquiéter des conséquences du ralentissement économique mondial, nous pensons

David Andrews, CFA

Directeur, Gestion de placements et Recherche

Gareth Watson, CFA

Vice-président, Gestion de placements et Recherche

Gareth

W

atson David Andrews

Placements et conseils

Les professionnels des placements et des

services-conseils de Richardson GMP sont des

spécialistes de la recherche qui sont chargés

de surveiller et d'interpréter les données

économiques et la situation géopolitique, ainsi

que les conditions et les tendances actuelles

des marchés. Leurs connaissances et leur

perspicacité procurent un soutien analytique qui

permet aux conseillers en placement et aux

clients de rester au fait des principaux enjeux

susceptibles d'avoir une incidence importante

sur leurs portefeuilles de placements.

Japon

janv.-07

mai-07

sept.-07

janv.-08

mai-08

sept.-08

janv.-09

mai-09

sept.-09

janv.-10

mai-10

sept.-10

janv.-11

mai-11

sept.-11

janv.-12

Allemag

ne

Brésil

Inde

É.-U.

Hong

Kong

Fran

ce

Can ad

a

R.-U.

Chin2

toujours que les Chinois peuvent utiliser leur politique de taux d'intérêt ou augmenter

leurs dépenses budgétaires pour soutenir la croissance au moment où les dirigeants

opèrent une transition vers une économie qui n'est plus uniquement axée sur

l'exportation, mais aussi sur la consommation intérieure.

États-Unis

Nous avions noté au début de l'année que les États-Unis montraient des signes

d'optimisme susceptibles d'aider l'économie américaine à reprendre un peu de vigueur.

Certains indicateurs économiques, dont celui de l'emploi, se sont effectivement

améliorés mais d'autres, comme l'habitation, ont été chancelants. Nous avons toujours

prédit une reprise économique lente aux États-Unis en raison des dommages structurels

causés au système financier en 2008 et bien que les données économiques puissent

s'améliorer, nous estimons que « lente » est toujours le bon qualificatif pour décrire la

reprise jusqu'ici. Néanmoins, l'économie américaine semble aujourd'hui se porter mieux

que jamais depuis la récession, la plupart des « excès » économiques ayant été

éliminés et le système financier ayant commencé à recoller les morceaux. La tâche de

recoller les morceaux au bon endroit incombe surtout à la Réserve fédérale (Fed), qui a

maintenu ses perspectives pour l'économie américaine pendant la majeure partie du

premier trimestre et qui, à l'issue de sa plus récente réunion, a réitéré sa conviction que

les taux d'intérêt aux États-Unis n'allaient pas remonter avant 2014 au plus tôt. Or,

même si cette prévision de la Fed pourrait très bien changer d'ici là, elle transmet un

message clair quant à la fragilité de la reprise américaine, et la Fed veut éviter que quoi

que ce soit puisse menacer les gains obtenus jusqu'ici.

Dans le passé, nous avons mentionné que les politiques de la Fed comme

25%

20%

15%

10%

5%

0%

Rendements boursiers au

1er trimestre en monnaie locale

Source : Bloomberg

Indice des prix des maisons

l'assouplissement quantitatif (qui consiste à inonder le système financier de liquidités)

avaient été efficaces la première fois, mais moins la deuxième, ce qui nous incitait à

penser qu'une troisième ronde d’assouplissement n'était pas nécessaire. Toutefois, le

marché de l'habitation étant toujours anémique, nous estimons qu'une troisième ronde

de détente quantitative est maintenant hautement probable, mais sous une forme

différente de ce que nous avons vu jusqu'ici. Alors que la Réserve fédérale avait

précédemment consenti des prêts à des taux extrêmement avantageux aux institutions

financières, nous pensons qu'il y a de bonnes chances qu’elle utilise cette fois ses

réserves pour garder les taux hypothécaires bas et inciter les acheteurs à revenir sur le

marché de l'habitation afin de liquider le surplus de logements vacants sur le marché. À

la fin du mois de mars, on discutait ferme sur la possibilité que la Fed envisage une

troisième phase de détente quantitative (DQ3), or maintenant nous dirions qu'une telle

option est non seulement envisagée, mais sérieusement considérée.

Sur le front budgétaire, il n'y a pas eu beaucoup de conflits partisans aux États-Unis ces

trois derniers mois, peut-être parce que les républicains et les démocrates sont déjà

tournés vers la prochaine élection présidentielle de novembre et leurs conventions

respectives, qui se tiendront à la fin du mois d'août et au début du mois de septembre.

Peu importe qui fera la lutte au président Obama cette année, nous ne pensons pas que

des politiques budgétaires importantes seront proposées aux États-Unis d'ici la

prochaine élection. On peut le déplorer, puisque les États-Unis auraient bien besoin de

quelques politiques bipartites pour créer de l'emploi et faire croître l'économie.

Parlant d'emploi, l'économie américaine a enregistré un taux de création d'emplois

raisonnable au premier trimestre. Même si nous nous réjouissons que des emplois

soient créés aux États-Unis, notre inquiétude reste la même, à savoir que le taux de

création d'emplois est trop lent pour permettre de récupérer les emplois perdus en 2008

et 2009. Selon les derniers rapports, quelque 200 000 emplois sont créés chaque mois,

mais il en faudrait 300 000 pour que nous nous sentions plus rassurés sur le rythme de

Case- Shiller (variation en % sur 12 mois)

10

5

0

-5

-10

-15

-20

Source : Bloomberg

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%