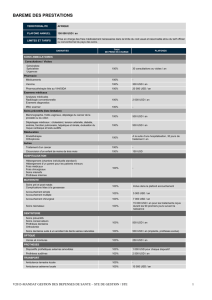

View PDF - Franklin Templeton France SA

FR ANK L I N T E MPLET O N I N V E STM E N T S

COMMENTAIRE MENSUEL

Mark Mobius, Président de Templeton Emerging Markets Group

Vue d'ensemble

Les marchés émergents ont nettement surperformé leurs homologues développés en avril. L'indice MSCI Emerging Markets

a ainsi progressé de 7,7 % en dollar américain, contre une hausse de 2,4 % pour le MSCI World, porté par les anticipations

selon lesquelles les mesures de relance monétaire en place dans les pays développés seront maintenues plus longtemps

que prévu. Les prix du pétrole et des matières premières de base se sont inscrits en hausse, ce qui a permis aux valeurs des

ressources naturelles d'enregistrer des gains solides.

Les marchés d’Amérique latine et d'Europe ont globalement surperformé leurs homologues asiatiques, malgré les

performances robustes générées par les marchés chinois. Ces derniers ont en effet nettement progressé grâce à la mise en

œuvre de mesures d'assouplissement monétaire supplémentaires, notamment la réduction de 100 points de base (1,0 %) du

ratio de réserves obligatoires des banques et les initiatives visant à faciliter l'accès des investisseurs de Chine continentale

aux valeurs cotées à Hong Kong. Les autorités chinoises ont laissé entendre qu'elles prévoyaient une vague de fusions

parmi les entreprises publiques en vue de réduire leurs coûts internes et de renforcer leurs positions sur les marchés

mondiaux, ce qui a dopé le sentiment des investisseurs. Après avoir récemment fléchi, le Brésil a opéré un rebond marqué

car la hausse des prix du pétrole et du minerai de fer a soutenu les valeurs des ressources naturelles, les troubles politiques

se sont apaisés et les résultats 2014 de la compagnie pétrolière publique Petrobras ont grandement rassuré les

investisseurs. La hausse des prix du pétrole a également été favorable à plusieurs pays exportateurs d'énergie, notamment

la Russie, la Colombie et les Émirats arabes unis, les deux premiers ayant en plus bénéficié de l'appréciation de leurs

devises respectives. La Hongrie a enregistré les meilleures performances boursières en pourcentage grâce au recul des taux

d'intérêt et au regain d'optimisme vis-à-vis de la croissance.

Un nombre limité de marchés a perdu du terrain, parmi lesquels l'Indonésie : les résultats peu encourageants des entreprises

indonésiennes au premier trimestre ont pesé sur le sentiment des investisseurs et les statistiques économiques médiocres se

sont traduites par des tendances budgétaires décevantes. Préoccupés par l'orientation politique du pays, les investisseurs

ont largement délaissé les nouvelles émissions de dette. L'Inde a également été à la traîne, pénalisée par une saison des

résultats peu encourageante et des prévisions inférieures à la normale pour la mousson, malgré une actualité économique

favorable, notamment une inflation plus faible et une production industrielle supérieure aux anticipations des investisseurs.

Les Philippines et l'Égypte ont enregistré des replis plus modestes.

Actualité par région

Asie

La croissance du produit intérieur brut (PIB) chinois a ralenti à 7,0 % en glissement annuel (GA) au premier trimestre 2015

après 7,3 % en GA au quatrième trimestre 2014. Bien qu'il s'agisse du niveau le plus bas en près de six ans, la croissance

était en ligne avec l'objectif annuel du gouvernement de 7 %. La Banque populaire de Chine (PBOC) a encore assoupli sa

politique monétaire en réduisant de 100 points de base (1,0 %) le ratio de réserves obligatoires des banques pour le porter à

18,5 % pour les grandes banques et à 16,5 % pour les établissements de petite et moyenne taille. Les exportations ont

reculé de 15,0 % en GA, à 144,6 milliards USD en mars, contre une progression de 48,2 % en GA en février due au Nouvel

An chinois. Durant le trimestre, les exportations se sont inscrites en hausse de 4,6 % en GA. À l'inverse, les importations ont

reculé de 12,7 % en GA en mars pour atteindre 141,5 milliards USD. Les investissements en capitaux fixes ont progressé de

13,5 % en GA au premier trimestre, après une hausse de 17,6 % en GA l'année dernière. Les ventes de détail ont augmenté

de 10,2 % en GA en mars, soit une progression légèrement inférieure à la croissance de 10,7 % en GA enregistrée durant

Revue des Marchés émergents

Avril 2015

FR ANK L I N T E MPLET O N I N V E STM E N T S

COMMENTAIRE MENSUEL

les deux premiers mois de l'année. Le Président Xi Jinping s'est rendu au Pakistan durant le mois et a rencontré son

homologue Mamnoon Hussain et le Premier ministre Nawaz Sharif en vue de développer les relations économiques entre

leurs deux pays. La Chine et le Pakistan ont signé des accords dans le domaine du commerce, de l'énergie et des

infrastructures pour un montant de 28 milliards USD dans le cadre d'une initiative de 46 milliards USD destinée à créer le

corridor économique Chine-Pakistan.

Encouragée principalement par les signes d'embellie de l'économie intérieure et les niveaux d'inflation relativement faibles, la

Banque de Corée (BOK) a maintenu son taux directeur au plancher historique de 1,75 % en avril après un abaissement

inattendu de 25 points de base (0,25 %) en mars. Freiné essentiellement par la détente des cours pétroliers, l'indice des prix

à la consommation a ralenti à 0,4 % en GA en mars, contre une hausse de 0,5 % en GA en février. La BOK a revu à la

baisse ses prévisions de croissance du PIB et d'inflation pour 2015 respectivement de 3,4 % à 3,1 % et de 1,9 % à 0,9 %.

Malgré un recul de 4,2 % en GA, les exportations représentent encore 47,0 milliards USD, ce qui reste supérieur aux

41,5 milliards USD enregistrés en février. Les importations se sont inscrites en baisse de 15,3 % en GA à 38,6 milliards USD

en mars, principalement en raison du repli des prix du pétrole. Ces tendances se sont traduites par un excédent commercial

record de 8,4 milliards USD durant le mois, soit deux fois plus que les 3,6 milliards USD enregistrés un an auparavant. Lors

de sa visite en Colombie en avril, la Présidente Park Geun-hye a demandé à la Cour constitutionnelle de ratifier l'accord de

libre-échange signé par les deux pays en février 2013 et visant à renforcer le commerce bilatéral. Plusieurs protocoles

d'accord de coopération dans des domaines tels que l'e-commerce et les véhicules électriques ont été conclus.

La banque centrale indienne a laissé son taux directeur inchangé à 7,5 % en avril. Freiné principalement par la détente des

prix alimentaires, l'indice des prix à la consommation a ralenti à 5,2 % en GA en mars, contre 5,4 % en GA en février. Le

déficit commercial a atteint un plus haut sur quatre mois de 11,8 milliards USD en mars car les exportations ont diminué de

21,6 % en GA à 23,9 milliards USD et les importations ont reculé de 13,4 % en GA à 35,7 milliards USD. Pendant l'exercice

clos en mars 2015, le déficit commercial s'est élargi, passant de 135,8 milliards USD l'année dernière à 137,0 milliards. Sur la

période de 12 mois à fin mars, les exportations ont reculé de 1,2 % en GA à 310,5 milliards USD et les importations de 0,6 %

en GA à 447,5 milliards USD. En avril, dans le cadre d'un voyage transatlantique destiné à renforcer les relations

économiques et commerciales, le Premier ministre Narendra Modi s'est rendu en France (où plusieurs accords commerciaux

et de coopération ont été signés), en Allemagne (où il s'est engagé avec Angela Merkel à accroître le commerce bilatéral et à

accélérer les négociations sur un accord de libre-échange entre l'Union européenne et l'Inde) et au Canada (où il a formulé

des vœux avec son homologue canadien Stephen Harper concernant la conclusion d'un accord de libre-échange bilatéral

d'ici septembre).

Amérique latine

Afin de contenir les tensions inflationnistes, la Banque centrale du Brésil a relevé son taux d’intérêt de référence de

50 points de base (0,5 %) à 13,25 %, son plus haut niveau en plus de cinq ans. Le taux directeur a ainsi été augmenté de

225 points de base (2,25 %) au cours des six derniers mois. L'inflation a atteint son plus haut niveau en plus de dix ans et est

restée au-dessus de la limite supérieure de la fourchette d'objectif de la banque centrale (6,5 %) : après 7,7 % en GA en

février, l'indice des prix à la consommation s'est hissé à 8,1 % en GA en mars, en raison principalement de l'augmentation

des prix de l'électricité et de l'alimentation. Le déficit courant a diminué, passant de 7,1 milliards USD en février à 5,7 milliards

en mars. Pour la période de 12 mois clôturée en mars, il s'est établi à 101,6 milliards USD, soit 4,5 % du PIB. Les flux

d'investissements directs étrangers ont atteint 4,3 milliards USD en mars, amenant le total sur la période de 12 mois clôturée

en mars à 88,8 milliards USD, soit 4 % du PIB. Après une progression de 0,5 % en GA en janvier, les ventes de détail ont

enregistré leur repli le plus marqué en plus de dix ans (-3,1 % en GA en février), pénalisées par la confiance en berne des

ménages, les inquiétudes liées au chômage et l'inflation élevée.

Afrique

En Afrique du Sud, la croissance des ventes de détail a plus que doublé, atteignant 4,2 % en GA en février, son taux le plus

élevé en plus d'un an, contre 1,9 % en GA en janvier. Le secteur de la distribution a bénéficié de la hausse du revenu

disponible des ménages due au ralentissement de l'inflation, lui-même engendré par le repli des prix pétroliers. D'après

l'indice de BankservAfrica sur le salaire disponible (BDSI), le revenu conservé mensuel moyen s'est accru de 7,5 % en GA en

mars pour atteindre 978 dollars, en partie du fait des hausses de salaires. L'indice des prix à la consommation a reculé à

4,0 % en GA en mars, alors qu'il était supérieur à 6 % en GA l'année dernière. De même, la production minière s'est accrue à

son rythme le plus soutenu en plus d'un an, avec une hausse de 7,5 % en GA en février, contre une baisse révisée de 2,4 %

en GA en janvier. En revanche, la production manufacturière s'est encore contractée de 0,5 % en GA en février, après une

baisse révisée de 2,4 % en GA en janvier. La croissance solide des exportations de métaux précieux et d'appareils

FR ANK L I N T E MPLET O N I N V E STM E N T S

COMMENTAIRE MENSUEL

électroniques a permis d'enregistrer un excédent commercial de 41 millions USD en mars, après un déficit en février. Les

exportations ont progressé de 19 % en GA en mars, tandis que les importations se sont repliées de 6,5 % en GA.

Europe de l'Est

La banque centrale de Russie a abaissé son taux directeur de 150 points de base (1,5 %) à 12,5 % en avril, afin de relancer

l'économie, de réduire les tensions inflationnistes et de contenir l'appréciation du rouble. Cette mesure fait suite à une

réduction de 300 pb (3,0 %) au premier trimestre. L'indice des prix à la consommation a ralenti sa progression, à 1,2 % en

glissement mensuel (GM) en mars, après avoir atteint 2,2 % en GM en février et 3,9 % en GM en janvier. Les prix à la

consommation se sont accrus de 16,9 % en GA en mars, contre 16,7 % en GA en février. Les exportations ont reculé de

23,8 % en GA, tombant à 57,6 milliards USD pour les deux premiers mois de 2015, principalement du fait de la détente des

cours pétroliers, alors que la faiblesse de la demande intérieure et la dévaluation du rouble ont entraîné une baisse de

37,6 % en GA des importations, qui ont représenté 25,7 milliards USD. L'excédent commercial de la Russie s'élève donc à

31,9 milliards USD pour les mois de janvier et février. Dans sa volonté de renforcer les relations économiques bilatérales

avec la Thaïlande, le Premier ministre Dmitri Medvedev s'est rendu sur place en avril et a rencontré son homologue

thaïlandais Prayuth Chan-ocha. Les deux dirigeants ont signé plusieurs accords bilatéraux couvrant des domaines tels que

l'investissement et l'énergie, ainsi qu'un protocole d'accord visant à accroître la coopération dans le secteur du tourisme. Les

réserves de change ont diminué de 386 milliards USD fin 2014 à 356 milliards USD fin mars 2015, de même que la dette

extérieure, qui est passée de 595 milliards à 559 milliards USD sur la même période.

La banque centrale de Turquie a maintenu son taux directeur à 7,5 % pour le deuxième mois consécutif en avril, après

l'avoir abaissé de 25 points de base (0,25 %) en janvier et à nouveau en février. La dévaluation de la lire turque et les

tensions inflationnistes élevées ont convaincu la banque de laisser les taux d’intérêt inchangés. Les prix à la consommation

ont augmenté de 7,6 % en GA en mars, en raison principalement de la hausse des coûts de l’alimentation et des boissons

non alcoolisées. Les exportations ont reculé de 14,4 % en GA avec 12,6 milliards USD en mars, principalement du fait de la

contraction des exportations d'or, contre un repli de 6,1 % en GA à 18,7 milliards USD pour les importations. Par conséquent,

le déficit commercial s'est élargi à 6,2 milliards USD, contre 5,3 milliards l'année dernière. Sur le trimestre, le déficit s'est

toutefois réduit, passant de 15,2 milliards USD à 17,3 milliards USD au premier trimestre 2014. Le Premier ministre Ahmet

Davutoglu a annoncé une série de mesures, incluant des allègements fiscaux et une aide à la formation professionnelle pour

les employeurs, afin de stimuler l'emploi. Le taux de chômage a grimpé, de 10,9 % en décembre 2014 à 11,3 % en janvier.

À la une du mois : Regard sur les marchés de l'ASEAN

Ces dernières années, les marchés asiatiques ont joué un rôle de plus en plus important dans l’économie mondiale et nous

pensons que cette tendance se poursuivra à l’avenir. Ces pays ont également apporté des améliorations fondamentales à

leur économie et ces modifications sont appelées à perdurer.

En Asie, 2015 pourrait être une année charnière pour l'Association des nations de l'Asie du Sud-Est (ASEAN) du fait des

projets ambitieux visant à créer une Communauté économique de l'ASEAN (AEC) qui devraient aboutir durant l'année.

Fondée en 1967 en vue de favoriser la coopération et de promouvoir la paix au sein de la région, l'ASEAN a aujourd'hui

prévu un programme ambitieux, qui inclut une accélération de la croissance économique et des intérêts commerciaux et

régionaux dans les décennies à venir.

Les dix pays membres de l'ASEAN (Brunei Darussalam, Cambodge, Indonésie, Laos, Malaisie, Birmanie, Philippines,

Singapour, Thaïlande et Vietnam) offrent déjà des caractéristiques intéressantes, notamment leur démographique favorable,

des ressources naturelles abondantes et une main-d'œuvre à faible coût. Ces pays forment un marché unique avec une

population totale de plus de 600 millions d'habitants et de nombreux atouts économiques allant des compétences financières,

commerciales et technologiques de Singapour aux réserves largement inexploitées en matière de main-d'œuvre et de

ressources naturelles en Birmanie qui, une fois combinées, pourraient bien représenter bien plus que la somme de leurs

parties.

La position géographique enviable de la future AEC, en bordure des géants économiques à forte croissance que sont l'Inde

et la Chine, pourrait également apporter des avantages potentiels considérables. La région se situe aussi sur l'une des routes

commerciales faisant partie de la zone « une ceinture, une route » identifiée par le gouvernement chinois comme étant une

importante destination d'investissement. Les entreprises chinoises investissent déjà activement dans des pays comme le

Vietnam pour tirer profit des salaires nettement plus bas par rapport à la Chine du Sud, et des projets ambitieux en matière

d'infrastructures de transport sont en cours de développement en vue d'améliorer les liaisons entre la Chine et l'Asie du Sud-

Est.

FR ANK L I N T E MPLET O N I N V E STM E N T S

COMMENTAIRE MENSUEL

Le commerce international pourrait stimuler la croissance en Asie du Sud-Est, certains pays de la région étant étroitement

impliqués dans de grandes initiatives de libre-échange, comme le Partenariat transpacifique, actuellement en négociation,

tout en cherchant également à approfondir les relations commerciales interrégionales.

La population au sein de l'ASEAN s'est accrue de manière continue au cours des 15 dernières années, une tendance vouée

à se poursuivre : de 620 millions de personnes en 2014, elle pourrait compter près de 670 millions d'habitants d'ici 2020

d'après le Fonds monétaire international, ce qui représente une croissance d'environ 30 % par rapport aux 514 millions

recensés en 2000. Cette croissance, associée à la hausse du revenu par habitant et à sa population relativement jeune,

pourrait doper la demande de consommation, déjà en hausse dans la région. Les économies de l'ASEAN font donc grimper

la consommation intérieure d'une large gamme de produits et de services.

Les perspectives de croissance du PIB dans la région restent bien plus soutenues que dans les pays développés, voire dans

d'autres régions émergentes. La croissance du PIB en Asie émergente devrait s'élever à 6,6 % en moyenne en 2015. Les

marchés frontières, comme la Birmanie, le Cambodge et le Laos, devraient connaître une croissance encore plus élevée,

entre 7,0 % et 8,5 %. À l'inverse, l'économie du Brunei devrait afficher une contraction de 0,5 %, tandis que celle Singapour

et de la Thaïlande devrait progresser au taux raisonnable de 3 %.

Selon nous, l'Asie du Sud-Est est actuellement l'une des destinations d'investissement les plus attrayantes pour les

investisseurs s'intéressant aux marchés émergents et frontières. L'éventail d'opportunités à la disposition des investisseurs

est remarquable et s'étend du marché singapourien, très développé et à la pointe de la technologie, à des marchés frontières

très prometteurs, tels que le Vietnam et la Birmanie, en passant par des marchés émergents se situant à différents stades de

développement, comme la Thaïlande, l'Indonésie et les Philippines.

L'Indonésie est en train de mettre en place un programme de réforme de grande envergure, à l'initiative de son Président

Joko Widodo, tandis que le gouvernement militaire de Thaïlande cherche à obtenir des soutiens grâce à des mesures de

relance de la croissance. Le rôle de Singapour en tant que plaque tournante du commerce international devrait lui assurer

une croissance continue et une certaine prospérité. L'ouverture de la Birmanie aux forces du marché pourrait s'accélérer si

les élections prévues se déroulent sans encombre, et le Vietnam s'est aussi lancé dans une ouverture prudente de son

marché aux investisseurs internationaux, ainsi que dans une réforme progressive de son secteur bancaire. Le Laos a les

moyens de faire partie des marchés frontières attractifs grâce à une croissance économique soutenue par la demande

d'hydroélectricité et de ressources minérales. Les propositions de réformes économiques en cours dans le reste de la région

pourraient doper la croissance économique et la rentabilité des entreprises.

Avec ses excellentes relations commerciales à l'international, ses technologies de pointe et sa main-d'œuvre à bas coût,

l'Asie du Sud-Est a longtemps été un centre névralgique de la chaîne d'approvisionnement des entreprises japonaises et ses

atouts en termes de coût du travail lui ont permis d'accueillir de nombreuses activités manufacturières de base qui ont migré

de Chine.

Nous sommes donc toujours optimistes quant à l'avenir de la région, car elle bénéficie de plusieurs facteurs positifs : des

perspectives de croissance soutenue, des atouts solides en termes de main-d'œuvre et de ressources naturelles, une

démographie favorable, des relations commerciales et un positionnement géographique avantageux, ainsi que des initiatives

de réforme décisives.

FR ANK L I N T E MPLET O N I N V E STM E N T S

COMMENTAIRE MENSUEL

INFORMATIONS LEGALES IMPORTANTES

Le présent document est un document à caractère purement informatif, et ne saurait être considéré comme du

conseil juridique ou fiscal ou comme une offre d'achat d'actions ou une sollicitation pour l'acquisition d'actions de

SICAV de droit luxembourgeois du groupe Franklin Templeton. Rien dans le présent document ne doit être

interprété comme du conseil en investissement.

Lors de la collecte des informations contenues dans ce document, Franklin Templeton Investments a procédé

avec diligence et professionnalisme. Toutefois, des données provenant de sources tierces ont pu être utilisées

dans la préparation du présent document et Franklin Templeton n'a pas vérifié, validé ou audité ces données.

Les opinions exprimées dans le document sont celle de leur auteur, à la date de publication, et peuvent être

modifiées sans préavis.

Les éléments de recherche et d'analyse contenus dans le présent document ont été obtenus par Franklin

Templeton Investments pour ses besoins propres, et ne vous sont communiqués qu'à titre indicatif. Franklin

Templeton Investments ne saurait être tenu responsable vis-à-vis des utilisateurs de ce document, ou vis-à-vis

de toute autre personne ou entité, en raison de l'inexactitude des informations contenues dans ce document, ou

des erreurs et/ou omissions, quelle que soit la cause de ces inexactitudes, erreurs ou omissions.

Ceci est un document à caractère promotionnel émis par Franklin Templeton France S.A. – 20, rue de la Paix -

75002 Paris - Tél: +33 (0)1 40 73 86 00 / Fax: +33 (0)140 73 86 10.

1

/

5

100%