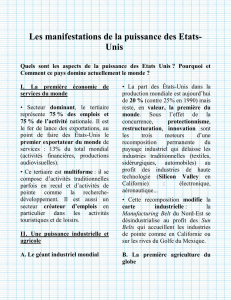

Introduction - Université de Bordeaux

Cours d’Environnement

économique international

M1 –Marketing

Management commercial

Bernard Yvars

Université de Bordeaux

PLAN DU COURS

INTRODUCTION

Section 1 - Une analyse du commerce international en termes de chaînes de valeur mondiales (1)

Section 2 - L’émergence d’une négociation commerciale régionalisée : l’exemple du partenariat

transatlantique pour le commerce et l’investissement (PTCI) (2)

CHAPITRE 1 - LES RELATIONS COMMERCIALES INTERNATIONALES

Section 1 - Les déterminants des échanges internationaux : un faisceau explicatif complexe (3)

Section 2 - Les politiques commerciales : l’affirmation d’une aversion pour le protectionnisme visible (4)

CHAPITRE 2–L’ÉVOLUTION DU SYSTÈME MONÉTAIRE INTERNATIONAL

Section 1 - L’instabilité du SMI contemporain : la persistance de déséquilibres globaux (5)

Section 2 - Les difficultés de la coopération monétaire internationale : une guerre permanente des monnaies

(6)

CHAPITRE 3 - LES EXPÉRIENCES D’INTÉGRATION ÉCONOMIQUE RÉGIONALE :LE CAS DE L’UNION

EUROPÉENNE

Section 1 - Les effets de l’intégration commerciale : gains actuels et potentiels (7)

Section 2 - Une logique cumulative de l’intégration :une unification monétaire imparfaite non viable (8)

CONCLUSION

Les perspectives de la coopération internationale : l'aggravation des inégalités dans le partage des activités et

des revenus

BIBLIOGRAPHIE :

.L. Abdelmalki et R. Sandretto, Politiques commerciales des grandes puissances, De

Boeck, 2011.

. M. Aglietta, Zone euro : éclatement ou fédération, Coll. Essai, Ed. Michalon, 2012.

. J.-L. Amelon et J.- M. Cardebat, Les nouveaux défis de l'internationalisation - Quel

développement international pour les entreprises après la crise ?, De Boeck, 2010.

. M.-A. Barthe, Economie de l'Union européenne, Economica, 2011.

. M. Chossudovsky, Mondialisation de la pauvreté et nouvel ordre mondial, Éditions

Écosociété, Montréal, 2010

.P. R. Krugman et M. Obstfeld et M. Melitz, Economie internationale, Ed. Pearson,

2012.

.J-H Lorenzi et M. Berrebi, Un monde de violences. L'économie mondiale 2015-

2030,Ed. Eyrolles, 2014.

. M. Massabie-François, Commerce international - Marketing, Etudes et veille

commerciales, Vendre et négocier à l’export, Ed. Bréal, 2009.

. J.-L. Mucchielli, La mondialisation - Chocs et mesure, Hachette Sup, Les

Fondamentaux, 2008.

. M. Rainelli, Le commerce international, Coll. Repères, Ed.La découverte, 2010.

SITES INTERNET :

Le site http://yvars.u-bordeaux4.fr héberge toutes les ressources à maîtriser par les

étudiants.Il comporte un certain nombre de liens vers des sites extérieurs utiles :

OMC, FMI, OCDE, Commission européenne, DREE, etc.

A l’examen, épreuve écrite de 2H. Quelles

modalités d’interrogation ?

Deux sujets au choix sous la forme de

questions de cours, éventuellement

transversales.

Chaque sujet sera composé d’une ou deux

questions avec éventuellement des

graphiques ou/et tableaux associés.

INTRODUCTION

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

1

/

100

100%