Guide du créateur d`entreprise

Guide du créateur

d’entreprise

Présentation : formation, expériences professionnelles,

compétences dans le domaine choisi. Le CV permet

d’avoir une vision globale.

Le (ou les) porteur(s) de projet

La Présentation du projet

Définition synthétique du projet, décrire le produit, le service ou

l’initiative, mais aussi vos Motivation(s), Objectif(s).

Contexte et historique (naissance de l’idée).

Entreprise individuelle ou société? Si vous avez choisi un nom

commercial, il est recommandé de demander à l’INPI de faire une

recherche d’antériorité, pour s’assurer que le nom retenu n’est pas

déjà utilisé par une autre personne.

Cahier des charges : éléments techniques, normes, élaboration d’un

prototype.

Le cas échéant : exposé des critères d’innovation,

définition des contours d’un brevet éventuel.

En savoir plus...

• Le site de l’Institut National

de la Propriété Intellectuelle

(INPI).

• Le site de l’Office Européen

des Brevets (OEP).

L’offre (qui est la cible ?).

La demande (quel type de clients ? quelles sont les attentes des usagers ?).

L’environnement, la concurrence : qui sont mes concurrents ? (nombre, offres, localisation,

zone de chalandise, clientèle, distribution, communication, prix).

Opportunités de développement (comment puis-je me différencier ?).

Mode de fabrication

Moyens matériels, moyens humains.

Contraintes réglementaires.

Normes qualités.

Stratégie

Comment adapter mon produit ou services aux attentes des consommateurs ?

Quelle technicité doit avoir mon produit/service ?

A quel prix dois-je le vendre ?

Quels canaux de distribution et de communication utiliser ?

Quelle structure juridique ?

Calendrier de mise en œuvre.

L’Etude de Marché

Par rapport à la concurrence :

comment me différencier de mes

concurrents ?

Par rapport aux clients : quelle

offre leur proposer et dans quelles

conditions (prix, délais, distribution,

communication).

Un questionnaire à destination des clients ou des

bénéficiaires potentiels peut être envisagé afin de

déterminer l’adéquation de l’offre par rapport aux

attentes.

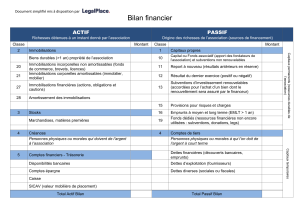

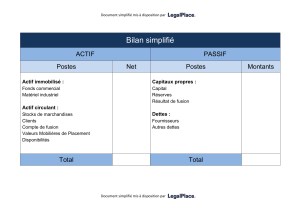

Le business plan

De quoi s’agit-il ? Après l’étude de marché et la présentation de votre stratégie, il comprend

….Un dossier financier

Le dossier financier …

–Eléments prévisionnels à établir par vos soins et à présenter à vos futurs partenaires

financiers.

–Leur but : les éléments financiers de votre projet avec une perspective de 2 à 3 ans.

–Leur forme : un compte de résultat, un bilan et un tableau des emplois et ressources.

B

I

L

A

N

Compte

de

Résultat

Toutes

les décisions

et actions

de l’entreprise

se traduisent ET ont un impact sur…

Ces documents sont la base

de votre dossier financier de business plan

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%